文|氨基觀察

雖然屬性完全不同,但biotech的發展,必然要感謝捕鯨的漁民們。

17世紀,捕鯨是一項極其危險的工作,大約有三分之一出海的船會沉睡大海。由此,這誕生了風險投資的鼻祖:

部分有錢人,通過押注其看好的船長的方式,獲得高額回報。

最終,這門追逐高風險高回報的生意,橫跨數百年,在上世紀八十年代開始,為biotech注入源源不斷的燃料。

得益于此,五十余年時間,包括吉利德、安進、福泰制藥等優秀的Biotech,得意成功躍遷為Biopharma。

當然,這些Biopharma并不是一個簡答的故事。事實上,雖然美國風險投資行業發達,但大部分Biotech的發展過程中,依然要為資金發愁。

畢竟,資金向來喜歡錦上添花,而非雪中送炭。Biotech的發展,恰恰是充滿波折的過程。

吉利德、安進、福泰制藥等企業,迎來首款商業化藥物可能需要10年時間,而要想實現穩定的盈利,可能需要20年之久。

但對于Biotech來說,這期間必須保證源源不斷的資本活水,來維持其高額的研發投入,否則Biopharma夢將是天方夜譚。

吉利德、安進、福泰制藥等企業,也恰恰是解決了這一問題,才成功實現躍遷。那么,它們到底做對了什么?

01 畫餅也是一種必備能力

對于吉利德來說,其蛻變被稱之為畫餅大師的勝利并不過分。吉利德的首席執行官Michael Riordan,可以說是當之無愧的融資大師。

Michael Riordan畢業于華盛頓大學和約翰霍普金斯大學,擁有化學學士和醫學博士學位,但其在醫藥領域卻沒有太多天賦。

讀完博士后,奧丹選擇去哈佛讀MBA,并在畢業后入職一家風投公司,干起了金融生意。在嗅到基因泰克刮起的Biotech東風后,奧丹果斷從風投公司辭職,搖身一變成了吉利德的首席執行官。

加入吉利德后,其金融天賦展露無疑。1988年,吉利德成立不到一年,Michael Riordan便做了一個驚人壯舉:試圖說服巴菲特入股。

當然,非常遺憾,巴菲特拒絕了Michael Riordan的邀請。不過,就沖這份膽識,其在資本市場也能混得風生水起。

與大部分biotech 一樣,吉利德首款藥物的面世也耗費近10年時間。但這期間,吉利德無須為資金擔憂,因為Michael Riordan的“搞錢”能力一流。

這一點,在吉利德首款藥物Vistide上市前后體現的淋漓盡致。

作為CMV視網膜炎的一種治療藥物,Vistide具備依從性優勢:當時市場的主流療法需要通過收入插入導管,而Vistide是通過靜脈注射給藥。

Vistide在美國FDA遞交上市申請后,Michael Riordan就對外宣稱,在美國上市后年收入馬上就能達到1.5億美元。隨后,Vistide又申請在歐洲上市。

不管你信不信,華爾街資金當時對這款藥物的前景充分認可。1995年、1996年,吉利德先后完成兩次定增,總額超過2.5億美元。

事后來看,Michael Riordan對Vistide的“吹噓”,顯然有點過頭了。上市后,Vistide年銷售額均不超過1000萬美元,甚至很快就在財報中消失了。

不過,Vistide已經不重要。基于Vistide上市節點,吉利德融到了錢,使其擁有并購的資本,也由此拉開“并購大王”的序幕。

02 斷臂可以求生

當然,像吉利德這樣,擁有極高融資能力的掌舵者只是少數。對于大部分biotech來說,在首發管線上市之前,資金短缺是極大的困擾。

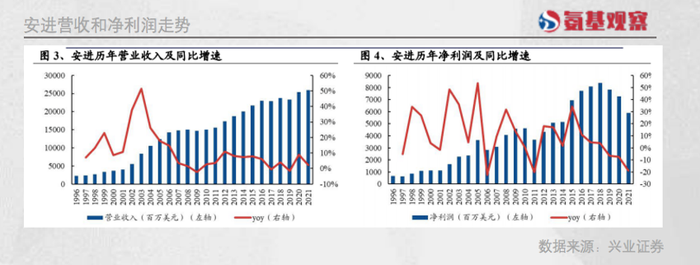

典型如安進。成立于1980年的安進,可謂在高調中起步。1983年,公司成功地從人類基因組片段中找到了促紅細胞生成素(EPO)基因序列,為公司的首個重磅產品奠定了基礎。

重組促紅細胞生成素,可以促進骨髓內原始紅細胞加速分化,促進有核紅細胞加快成熟,可以用于治療貧血,包括腎衰引起的貧血,以及腫瘤等惡性疾病引起的貧血。

就當時來說,重組促紅細胞生成素的發現可以說是跨時代產品。當時,治療貧血的主要方式是輸血,不僅供給不夠,且存在極大的傳染病風險。

也正因此,市場對于安進的重組促紅細胞生成素充滿期待。1983年,基于臨床前的促紅細胞生成素,安進完成了上市融資,且牽手日本的酒企協和麒麟,后者為其提供了4450萬美元的彈藥。

不過,安進的資金消耗速度實在是太快了。截至1985年3月31日,公司剩余現金為2230萬美元。很顯然,按照這個燒錢速度,安進扛不了多久。不得已,安進將EPO的非透析貧血適應癥的銷售權以1000萬美元轉讓給強生。

這筆交易,讓安進得到了以時間換空間的機會。后續,隨著市場的回暖,安進股價從1985年低點的3.75美元,在1986年初上漲到15.5美元。

面對難得的融資窗口期,安進又以“生長激素”作為交換條件,以15美元的價格成功完成3450萬美元的融資。

成功拿到資金,安進得以加速推進EPO的臨床進展,推動產品上市,使得公司營收和凈利潤逐年增加。

最終,安進不需要為資金發愁,在Biopharma的路上,越走越遠。

03 用技術換空間

Biotech要想成為Biopharma,不一定要像安進一樣斷臂求生。對于部分真正擁有核心技術的企業而言,用技術換空間未嘗不是一個好辦法。

再生元、福泰制藥等都是這么做的:雖然自己的產品上市時間較晚,但通過研發合作獲取收入,仍然維持了公司的運轉。

福泰制藥通過這一方式成為Biopharma。

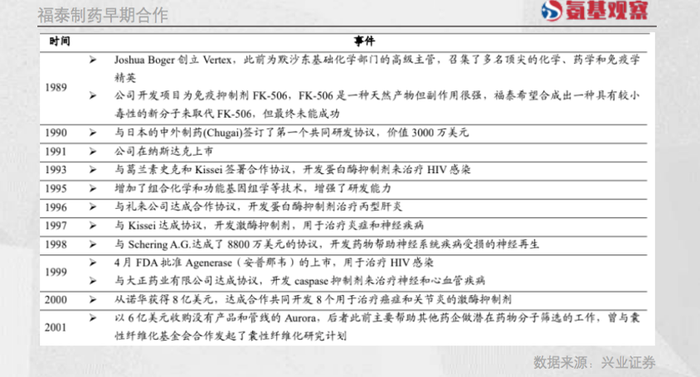

1989年,福泰制藥在備受矚目中起步,公司創始人Joshua Boger是默沙東基礎化學部門的高級主管,其召集了多名頂尖的化學、藥學和免疫學精英。

Joshua Boger目的非常明確,在小分子藥物領域,利用技術闖出天地。公司最初的項目,瞄準了免疫抑制劑FK-506。FK-506是一種副作用很強的天然產物。福泰希望合成出一種具有較小毒性的新分子來取代FK-506。

當然,現實與理想總是存在差距。Joshua Boger的夢想沒有成功,這也使得福泰制藥走上了賣藝求生的路徑。

如上圖所示,其通過與大大小小的藥企合作,來獲得研發資金,并賺取里程碑款。例如,其與1998年與Schering A.G.達成的8800萬美元的協議中:

首付款高達2800萬美金,里程碑為6000萬美金。

作為代價,福泰制藥只擁有合作藥物美國地區的商業化權益,歐洲等地的商業化權益則都歸Schering A.G.所有。

也正是基于這一模式,福泰制藥轉移了藥物研發失敗的代價,并逐步完成原始積累。最終,公司在罕見病領域大放異彩,如今市值高達925億美金。

04 總結

向來,資本市場的情緒,像鐘擺一樣來回擺動,很少停留在擺動軌跡的中心點。這對于Biotech的發展來說,提出了極大挑戰。

正如過去幾年一樣,資本市場瞬間由熱轉冷,讓前腳還處于極度樂觀擴張狀態的Biotech,后腳就陷入資金荒。

這也進一步提醒Biotech,需要時刻保持對資金的渴求、對融資窗口的敏銳。吉利德、安進、福泰制藥等企業的成長,很難完全復制,但無不提醒國內Biotech:

在實現自我造血之前,找到正確的搞錢姿勢才是王道。