文|定焦 溫故

編輯|方展博

8月1日,新造車企業紛紛公布7月的交付量數據,交出了下半年的第一份成績單。

比亞迪毫無懸念拿下第一,月度銷量首次超過26萬輛(乘用車);埃安憑借4.5萬輛的成績排在第二;理想首次交付3.4萬輛,排第三。

蔚來憋了個大招,7月一口氣交付超過2萬輛,相比6月接近翻倍,這也是它首次月交付量過兩萬;小鵬緩過來了,交付1.1萬輛,時隔六個月再次過萬。

除了這幾個頭部品牌,零跑、極氪、創維、嵐圖等二三梯隊成員,7月交付量數據也不錯。

這是2023年以來,新造車整體銷量表現最好的一個月。

當然,也有個別品牌掉隊。哪吒、賽力斯在7月的交付量都是下滑的,尤其是賽力斯下滑幅度最大。賽力斯旗下靠著華為跑出來的問界品牌,市場開始不買賬了。

今年以來成績最好的一個月

新造車企業在7月的銷量表現,可以用亮眼來形容。這體現在兩方面,一是在增速上同比、環比均增長,二是在數量上很多品牌創下歷史新高。

「定焦」統計了車企們過去12個月的交付量數據,總結得出下表:

我們可以看到,在7月,除了哪吒、賽力斯的交付量同比、環比均下滑,小鵬同比小幅下滑,極狐環比小幅下滑,其他品牌都是高速增長的。

相比去年同期,理想、魏牌的增速都在2倍以上,蔚來、極氪、創維實現了翻倍增長,埃安、嵐圖、極狐等品牌的增幅都在50%以上。

跟今年6月相比,大部分品牌也還是增長的。比亞迪6月賣了25萬輛出頭,超過其他所有新造車企業加起來的總和,在基數如此之高的前提下,比亞迪7月又多賣了接近1萬輛。

理想6月交付32575輛,首次過3萬,7月不僅守住了3萬大關,還往上沖高到了34134輛。

蔚來更是揚眉吐氣,終于沖上了兩萬輛。兩萬輛一直是蔚來的階段性目標,按道理講應該在去年底就完成了,結果總差一口氣,反倒成了一個心病。現在算是可以松一口氣了。

在上表統計的13家車企中,有8家在7月創造了歷史最高銷量紀錄。蔚來是刷新了去年12月1.58萬輛的紀錄,比亞迪、埃安、理想、零跑刷新了剛在6月創下的紀錄,極氪、創維、嵐圖也表現不凡。

拆開來看的話,蔚來在7月爆發,其實也是可以預見的。之前蔚來因為新舊車型切換,已經持續低迷了好幾個月,現在切換工作已完成,被寄予厚望的新款ES6上市交付,而且不久前宣布全系新車價格下調3萬元。這些因素集中到一塊,導致銷量爆發。

新款ES6現在是蔚來的銷量支柱,7月交付超1萬輛,這是蔚來首次單車型月交付破萬。

小鵬終于觸底反彈,7月交付11008輛。小鵬上一次月交付過萬,還是去年12月,中間相隔了整整半年。在G9上市失利、P5銷量不給力的情況下,小鵬的月交付量一度徘徊在六七千輛左右。這次重新過萬,最大的意義在于提振市場信心。

拋開完全不是一個量級的比亞迪,埃安應該算是新造車的冠軍,7月交付4.5萬輛。這里要強調的是,埃安比理想多出一萬輛左右。之前理想按周為單位公布銷量,每次都把自己排在第一,銷量更高的埃安卻沒資格上榜。看來,車企自己公布的榜單,深究不得。

埃安已經連續三個月穩定在4.5萬輛,非常穩健,不像其他新勢力波動很大。但如何繼續增長,進而突破5萬輛,也是埃安接下來需要考慮的問題。

創維、嵐圖銷量創新高就不展開說了,因為本身基數就小,刷新紀錄不難,更重要的是要把整體的量提上來。

亮眼成績單背后的信號

新造車在7月的競爭,其實是相當激烈的。在如此內卷的情況下,還能保持增長的品牌,都有一定實力。

但在亮眼成績單背后,有一些容易被忽視的信號,將影響車企們接下來的表現。

蔚來的7月成績不錯,尤其是新款ES6,一款車的銷量,等于另外七款車的銷量之和——ES6之外的車型太不給力。

蔚來ES8、ES7、EC7每個月分別只能賣幾百輛,EC6的銷量更是只有兩位數。此前,有車主痛斥蔚來“背刺”老車主,反映出蔚來不同車型之間存在互相侵蝕的情況。自有產品之間重疊或者競爭,就會增加內耗。

新款ES6的銷量勢頭能否持續是個問題,它對蔚來公司毛利率的影響也還需要評估。

另外,一些突發事件也會帶來一定負面影響。就在新造車企業集中公布銷量數據的8月1日,一輛蔚來ES8撞上路柱,造成車輛起火,車主當場死亡。這起事故警方還在調查中,是否跟車輛質量有關尚無定論。

小鵬在7月重新過萬,意義大于實質。因為從銷量上來看,小鵬不僅大幅落后于理想、蔚來,還落后于零跑、極氪,哪吒跟它的差距也很小。

小鵬的新車G6在7月開始大規模交付,如果剔除掉G6的數據,小鵬其他車型(P7、G3、G9)加起來大概是7100輛。這個成績,實際上比5月、6月還要差一些。現在,G9、G3每個月加起來只有1千多的銷量,短期看不到大幅增長的可能。

所以,G6很重要,也被外界視為小鵬翻身的關鍵籌碼。這款車7月15日開始全國交付,半個月交付了3900輛,另外還有3萬多輛的訂單在手,總體表現不錯。小鵬需要維持住G6的攻勢,才能真正翻身。

理想現在每個月的銷量成績很好,但它在一些人眼中的形象在變差。用“三瓜兩棗”貶低友商,用雙標的方式公布銷量周榜,讓它樹敵眾多。

哪吒汽車CEO張勇就暗指理想沒有品味,“你好就行了,你好你可以說你好,但是你不能說你好的時候非得把別人踩一腳”。而按照小鵬汽車董事長何小鵬的說法,中國還沒有一家新勢力車企,能夠已經確定在下一次的牌桌上。

問界已經有好幾個月不再主動公布銷量。去年,在華為強大的營銷支持下,問界一度非常張揚,連續月交付過萬輛。但是今年以來,問界明顯后勁不足,月銷量徘徊在四五千輛左右。

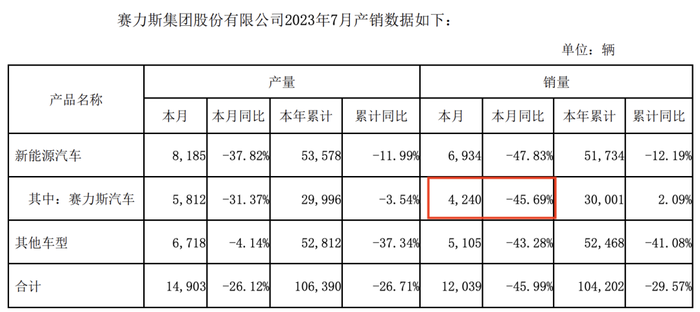

雖然問界沒有公布銷量,但通過賽力斯的產銷快報,也能猜個大概。賽力斯汽車和問界品牌,每個月的銷量數據相差不過幾十臺。7月,賽力斯銷量為4240輛,同比下滑48%。由此可看出問界的處境。

問界之外,哪吒是7月銷量下滑最多的品牌。現在哪吒每個月銷量能夠穩定在1萬輛以上,但要再往上沖刺,難度稍微有點大。

從實戰中摸索出的經驗

通過7月銷量排行榜,我們能看到,有一些從實戰中摸索出的經驗,正在發揮作用。

比如,小眾賽道的錯位競爭策略,被論證是可行的。

極氪、嵐圖在7月分別交付了12039輛、3412輛,都是史上最好成績。它們目前都只有三款車,其中一款是MPV。

在中國,MPV是一個小眾賽道,過去一直沒有自主品牌的位置。中國的車企在造新能源車時,熱衷造SUV,其次是轎車,很少有造新能源MPV的。這在客觀上導致這條賽道不是那么擁擠。

嵐圖夢想家、極氪009,再加上比亞迪旗下的騰勢D9,是目前大部分人僅有可選的新能源MPV車型。7月,嵐圖夢想家賣了1206輛,極氪009是2072輛,雖然總量看起來不大,但在穩定增長。騰勢D9,已經連續四個月銷量過萬了。

這三款車提前卡位,占領用戶心智,為市場提供差異化的產品,比在已經紅海的賽道同質化競爭更有意義。

不過,這個細分賽道也快卷起來了。對標騰勢D9的魏牌高山,已經在上海車展亮相,或將在下半年上市。

二梯隊的造車新勢力,品牌沖高是個長期主題,現在有些車企開始摸到些門道了。

零跑7月交付14335輛,排在小鵬、極氪之前,而且它今年以來每個月的銷量增長非常穩健。

更值得關注的是零跑的銷量結構。最早零跑的銷量主力是微型車T03,售價不到10萬元,導致零跑的品牌定位較低。后來零跑推出C系列車型(C11、C01),試圖扭轉品牌形象,占領15萬-20萬級的主流市場。

現在看,零跑的轉型相對成功。7月,零跑C系列車型交付超過1.2萬輛,占到總交付量的84%,其中C11車系交付超過9200輛。在結構上,這幾乎是脫胎換骨的改變。

售價的提升,不僅有利于品牌提升,還能優化毛利率。這是很多新勢力都想走的路。

哪吒的轉型需求也很迫切,但售價更高的哪吒S,目前銷量不高。20萬元級的2門4座硬頂跑車哪吒GT,也不會是一款走量車型。

對于大部分新造車企業而言,無論產品如何定位,價格依然是一個核心要素。

過去幾個月頻繁的價格戰,讓車企感到疲憊。在所有車企中,已經掌握定價權,隨時有底氣打價格戰的,只有比亞迪和特斯拉。價格戰一旦打起來,其他車企只能硬著頭皮跟。

在7月6日舉行的2023中國汽車論壇上,中汽協拉著包括特斯拉、比亞迪在內的16家主流車企簽訂了協議,達成外界調侃的“不降價聯盟”,結果第二天特斯拉就變相降價3500元,上汽大眾更是降價3萬多元。而協議中有關不降價的條款,則在兩天后因為違反《反壟斷法》精神被刪除。

7月20日的特斯拉財報電話會議上,馬斯克說,特斯拉接下來還會繼續降價。另外,從8月4日起,特斯拉Model 3、Model Y將在香港再次降價,降價幅度最高達12%。

比亞迪董事長王傳福說,他不想搞得大家很難受,別人都沒活路。但月銷26萬輛的比亞迪,和不斷降價的特斯拉,正在讓所有車企難堪。

零跑在8月1日公布銷量的同時,也宣布對旗下C系列部分車型進行降價,最高降2萬元。

7月的成績,雖然為下半年開了一個好頭,但價格戰還在繼續。車企們先挺過這一波洗牌,才有機會進入下半場。