文|探客出行 廖鴻杰

編輯|馮羽

劍指千億,又一新能源汽車供應鏈企業強勢出圈。

推動汽車消費,鼓勵新能源汽車下鄉,自動駕駛加速落地……對于這家企業來說通通都是利好消息。近來,寧波拓普集團股份有限公司(以下簡稱“拓普集團”)在資本市場上的表現如開了外掛一般,一路“上躥”。

從5月10日到6月20日,短短40天的時間里,其股價大漲超53%,市值一度沖上900億。在經歷股價連續三年上漲并進入到長達一年的下跌后,拓普集團迎來了久違的“觸底反彈”。

這家專注于汽車零部件產銷的公司的確趕上了新能源行業的浪潮,以至于在集團2022年財報中直言,“公司戰略方向及相關投資不存在風險”。

不過值得思索的是,這一輪“瘋漲”是持續下跌后的一次“回光返照”,還是企業經營的“涅槃重生”?

營收僅百億的拓普集團,憑什么能“重返”千億市值?

01 營收利潤雙增長

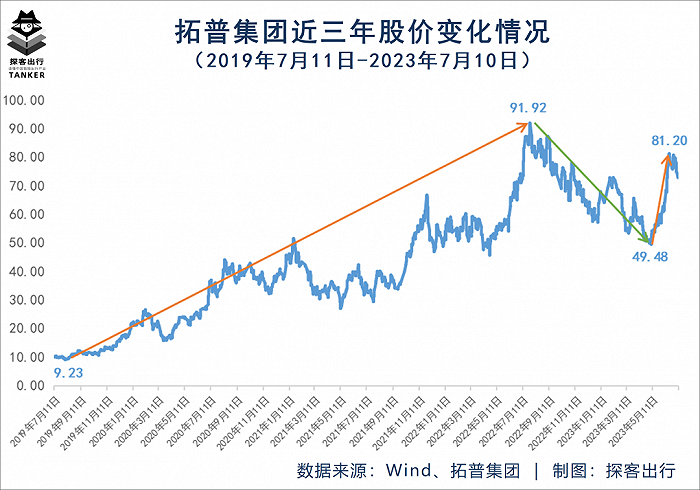

從2019年7月的每股不到10元,一路攀升至2022年7月的近100元,拓普集團股價在三年時間實現了近10倍的增長。

隨即,又用了不到一年的時間從近100元一路下挫至2023年5月的不到50元。并迅速用了40天時間便從谷底迅速拉升至80元,市值重回900億元,甚至有“劍指千億”之勢。

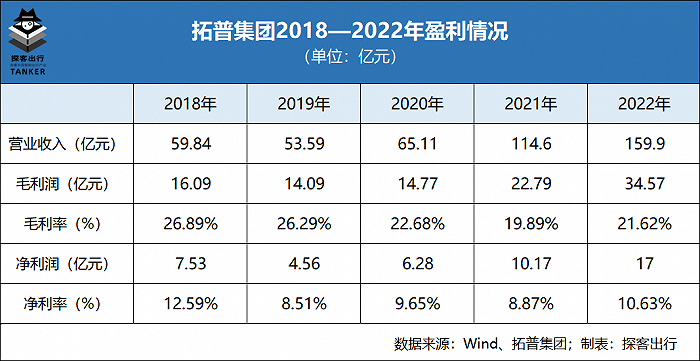

同期,2022年拓普集團的營業收入約159.9億元,同比增長39.52%,約為2019年營收的2.98倍;毛利潤約34.57億元,同比增長51.69%,約為2019年毛利潤的2.45倍;歸母凈利潤約17億元,同比增長67.13%,約為2019年歸母凈利潤的3.70倍。

無論是同上年度還是從三年增長來看,拓普集團的利潤增速要遠高于營收的增速,尤其是凈利潤表現。反映到利潤率上,拓普集團的毛利率已經連續三年穩步在20%上下,凈利潤率在2022年也再度突破10%。

可見,毛利潤增速雖不及營收的增速,但也沒有明顯的滯后。尤其是在企業經營中隨著業務規模的迅速擴張,毛利率不受絲毫影響。

凈利率非但不受業務規模的加速擴張影響,反倒是有著顯著的上升跡象。

若是從盈利能力來看,在這過去幾年時間里,拓普集團的業務規模雖然有著質的飛躍,但表現在盈利能力上是絲毫不受影響。這也是支撐拓普集團股價連續三年“十倍增長”的基礎保障。

既然盈利能力沒有問題,那是什么制約了拓普集團市值重回千億的可能?是什么致使拓普集團的市值一度“腰斬”,又是什么讓拓普集團再次“劍指”千億市值?

問題出在拓普集團的資產質量上。

于拓普集團而言,既要保障業務擴張的需要,還得保證穩定的盈利,如此,在資產質量上的讓步也是情有可原。

資產質量的問題是日積月累留下來的,它就像一只不斷膨脹的氣球,爆炸只需要一個臨界點。

02 利好的盡頭是負債

持續“惡化”的資產質量成為制約拓普集團持續前行的內在阻力。

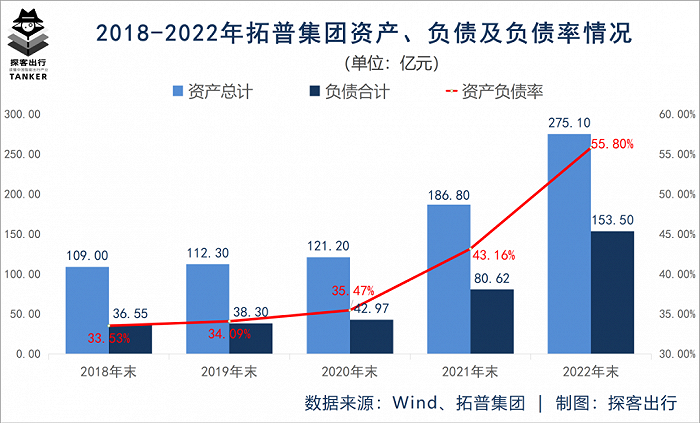

「探客出行」從拓普集團的資產負債表發現,截至2022年末拓普集團的總資產約275.10億元,同比增長47.25%;總負債約153.50億元,同比增長90.40%;凈資產約121.60億元,同比增長14.50%。

負債增速遠高于資產增速,致使拓普集團的資產負債率大幅攀升至55.80%,相比上年再度增加了12.64個百分點。

2023年一季度資產負債率雖抑制住了連續三年的大幅攀升,但仍然位居54.82%的歷史高位。

當然,負債率的攀升只是資產結構“向差”的籠統表現,其背后的應收款項和應付款項更是值得去關注的壞賬問題點。

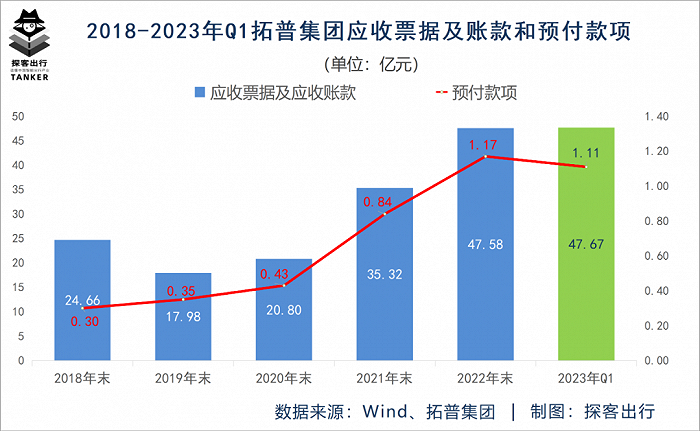

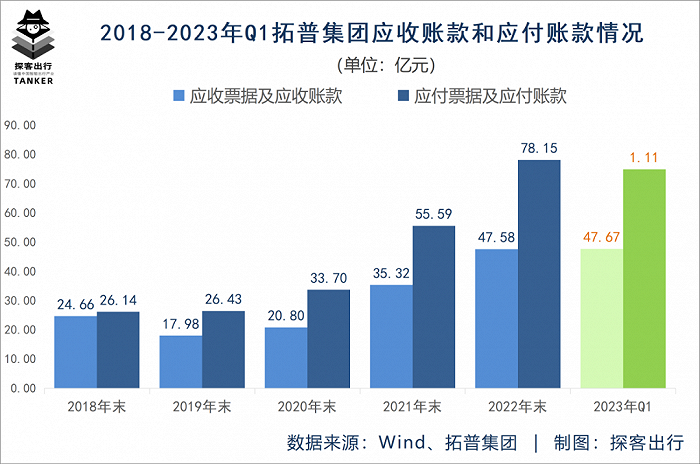

「探客出行」在拓普集團資產負債表的資產端注意到,截至2022年末應收票據及應收賬款達47.58億元,同比增長34.71%,相較于2019年末的17.98億元累計增長164.63%。

與此同時,拓普集團的預付款項約1.17億元,同比增長39.29%。

雖說應收票據及應收賬款和預付款項都是拓普集團的資產,但前者可簡單理解為尚未到賬的資產,后者則是提前支付的資產,二者同時大幅度攀升,在一定程度上確實能體現出企業業務規模的擴大,但同時也凸顯出了供應鏈的管理不當問題,存在一定的資產壞賬風險。

另一方面,「探客出行」發現在拓普集團資產負債表的負債端,截至2022年末應付票據及應付賬款達78.15億元,同比增長40.58%,相較于2019年末累計增長195.69%。

對比應收款項(應收票據及應收賬款)來看,應付款項(應付票據及應付賬款)的金額更大,增速更快。

更值得一提的是,截至2022年末,拓普集團的存貨余額已經高達32.56億元,同比增長41.75%,相比于2019年末累計增長了162.58%。

綜合拓普集團2022年的159.90億元營收來看,32.56億元存貨余額已相當于2022年營收的20%,47.58億元的應收款項已相當于2022年營收的30%;78.15億元的應付款項已相當于2022年營收的50%。

該收回的沒有收到,該支出的還沒支付,其款項金額非但沒有得以控制反倒是逐年累計擴大,說好聽點是“供應鏈的管理不當”,說難聽點可能會存在一定的“壞賬”甚至“爛賬”風險。

截至2022年末,24.10億元的現金及等價物余額相較于上年雖有明顯的增加,但面對不確定的款項和存貨金額時似乎顯得不值一提。

一季度業績的回穩,雖然在一定程度上抑制住了其股價的持續下跌,但究竟預期中的“反彈”能否出現、拓普集團能否妥善解決資產質量差的問題,仍然需要等待時間檢驗。

03 “價格戰”波及供應鏈

若不是在資本市場上“劍指千億”的陣勢,拓普集團恐怕一直會保持默默無聞的狀態。

業務規模的迅速擴張只是表現在過去三年時間里,但拓普集團從創立至今已經走過了整整40年。之所以不被大家所熟知,一者,公司業務規模還不是很大,二者,它還只是個主營汽車零部件的企業。

按照官方的表述,拓普集團是一個致力于汽車動力底盤系統、飾件系統、智能駕駛系統等領域研發與制造的企業。

主要覆蓋汽車NVH減震系統、內外飾系統、車身輕量化、底盤系統、智能座艙部件、熱管理系統、空氣懸架系統和智能駕駛系統等八大細分業務。

拓普集團已先后于2022年11月和2023年3月分別同理想和蔚來簽署戰略合作協議。在重慶沙坪和安徽壽縣的智慧工廠,也將為華為問界、蔚來、比亞迪以及本地電動化車企提供輕量化底盤和整車聲學套組的生產制造。

(圖 / 拓普集團微信公眾號)

當然,和拓普集團合作的車企遠遠不止于這幾家。拓普集團官網表示,其已成為奧迪、寶馬、斯特蘭蒂斯、通用、吉利、福特、奔馳、大眾、高合、理想、蔚來、小鵬、RIVIAN、LUCID等汽車制造商的全球合作伙伴,幾乎覆蓋了國內外常見的主流汽車品牌。

(圖 / 拓普集團官網)

雖然是一家主營汽車零部件的企業,但拓普集團的定位更加偏向于產業鏈上的系統方案解決商。而其所服務的如理想、蔚來、問界和比亞迪等企業,都是以新能源汽車為主。

對于車身、懸架、制動系統這樣的核心部件,新能源車企也都有遠優于燃油車的保修政策和售后服務。于車主而言一旦出問題,多半都是大問題,幾乎不太可能去第三方維修店處理問題。

換言之,拓普集團雖然產品種類眾多,卻很難形成自己的產品品牌和銷售渠道,只能“押寶”整車廠商。

整車廠有肉吃,供應鏈有湯喝。可一旦“押寶”的整車廠開始勒緊褲腰帶過日子,受苦的可就是上游像拓普集團一樣的供應鏈企業了。

前有東風本田因銷量的嚴重下滑,迫使工廠減產,隨之產業鏈上的供應商也跟著“休假”。后有長安汽車單方面扣減供應商貨款,雖然有辟謠,但車企壓力也不小。

于拓普集團而言,在企業正處于高速擴張的關鍵時間節點,又迎來新能源賽道“大浪淘沙”的競爭關口,尤其是在“價格戰”和“決賽場”的壓力下,“降本增效”成了所有車企近乎一致的目標。

而資產質量連續三年惡化的拓普集團,在“價格戰”和“降本增效”的壓力下又有多少生存空間?

04 結語

正所謂“斬草要除根”。

拓普集團一季度業績數據反映在資產質量上的“向好”表現,也僅僅是抑制住了持續“惡化”的趨勢,并沒有從實質上去化解過去積累下的經營壓力甚至壞賬風險。

況且,這也只是一個季度的數據表現,存在一定的偶然性和片面性。這一輪觸底后的強勢反彈,到底是股價下行過程中的一次“回光返照”還是重現“昔日輝煌”,還尚未可知。

但一個基本事實是,拓普集團近50億元的應收款項,近80億元的應付款項,以及超30億元的存貨,背后凈資產卻只有120億元。即便是幾年內實現了營收的成倍增長也僅有160億元,17億元的凈利潤。

“如何能扛得起這1000億的市值”,才是對拓普集團的“靈魂拷問”。