界面新聞記者 | 穆玥

界面新聞編輯 | 宋燁珺

“加班熬夜,壓力山大。”

沈嘯說,這八個字足以概括他最近的狀態。這位量化私募的算法工程師一直在拼命地調因子、跑回測、改程序,每天靠咖啡續命,直到前幾天新的策略正式上線,他才總算稍微松了一口氣。當然,他還得盯著新策略,隨時做好調整準備。“聽說對接渠道、客戶那邊的同事也很慘,隨時都被瘋狂奪命Call。”

王偉就職于北京一家量化私募,他所在的公司近期也是各種忙亂,很多同事春節假期都沒能過好。

近日,量化私募業績大回撤、靈均投資被交易所限制交易、多家量化巨頭發布產品運作說明等相關消息接踵而至,市場甚至一度傳出“多家頭部量化私募大幾千億產品清盤、自營盤巨虧15億、DMA欠款60億、公司破產”的夸張消息。

一波前所未有的風暴在量化私募行業蔓延開來。

業績大潰敗

連續幾年吊打主觀策略的量化私募們,2024年伊始迎來了業績的全面大潰敗。

私募排排網年初發布的數據顯示,85家在該平臺有業績展示的百億私募,2023年度的收益率均值為0.77%,其中實現正收益的百億私募有51家,占比為60%。

在這場頭部私募的較量中,量化私募以絕對優勢吊打主觀同行,其中,有業績展示的32家百億量化私募2023年度的整體收益為6.43%,31家實現正收益,占比為96.88%;有業績展示的41家主觀百億私募2023年度收益則僅為-3.26%,14家實現正收益,占比為34.15%。

不僅如此,在2023年度百億私募收益排名前十強榜單上,量化私募也是獨占6個席位。這樣的“好日子”沒有了,重創猝不及防地到來。

好買基金網數據顯示,2024年以來多數頭部量化私募的產品凈值均出現了較大幅度回撤,特別是春節前最后兩周,不少量化私募產品單周凈值回撤值甚至超過了10%。

截至2月8日,黑翼資產和茂源量化(海南)私募等百億量化私募旗下有產品今年以來的虧損率已經超過了30%;靈均投資、明汯投資、九坤投資、上海寬德、穩博投資、衍復投資、啟林投資、天演資本、因諾資產、幻方量化、信弘天禾、鳴石基金等多家百億量化私募旗下也都有產品今年以來的虧損率超過了20%。

一般來說,量化私募主要有幾大策略,即指數增強、CTA策略、中性策略以及DMA產品等。

其中,底層跟蹤商品的CTA策略產品,因為與股市關聯度不高,成為年初這輪風波中受傷最小的產品線,指數增強和量化中性產品都受到了不小沖擊,而量化DMA產品則跌出了局部危機。

所謂DMA業務,通常指的是私募管理人通過和券商收益互換對沖加杠桿的交易模式,以市場中性策略為主,并帶有2到4倍交易杠桿。簡單來講,DMA其實本身就是中性產品加杠桿,中性產品的表現主要取決于超額收益和對沖成本,而多加的杠桿就是一把雙刃劍。

正因為如此,DMA產品在這場暴風雨中本身就相當于承受了數倍暴擊,更為致命的是,在市場資金加速出逃的時間點,期貨單賣出權限受限,量化私募們只能直面沖擊。

有市場消息稱,在這場暴風雨中受傷最深的DMA產品很多都是向量化私募公司內部募資的,曾經被視為是“員工的內部福利”。對此,上海某頭部量化私募人士陳浩宇在接受界面新聞采訪時表示,部分量化私募確實存在員工持倉公司自家量化DMA產品的情況,但這不是大私募的常態,“我說實話,非常感謝老板,我們公司沒聽說有普通員工買DMA產品的。”

王偉則告訴界面新聞記者,公司有相當一部分員工買了自家產品,這波一樣損失慘重。

沈嘯買的產品也出現大幅虧損, “知道虧了很多,但前段時間真的來不及難受,等回過神來的時候,它又漲回來點了”。

直面沖擊的還有各大代銷渠道的工作人員。廣州一位券商銷售人員秦石表示,這波量化私募的凈值回撤太大了,投資者質疑很多,公司一直在跟投資者以及量化私募之間進行溝通,壓力很大。

發生了什么?

雖然沒有預料到速度和程度,但在華南某私募人士張強看來,量化私募的這波業績大回撤其實是很久之前就已經寫好的結局,“那么多資金不停地涌入微盤股里,泡沫總有一天會破裂的。”

市場普遍認為,微盤股閃崩是年初這波量化私募業績大回撤背后的“元兇”。

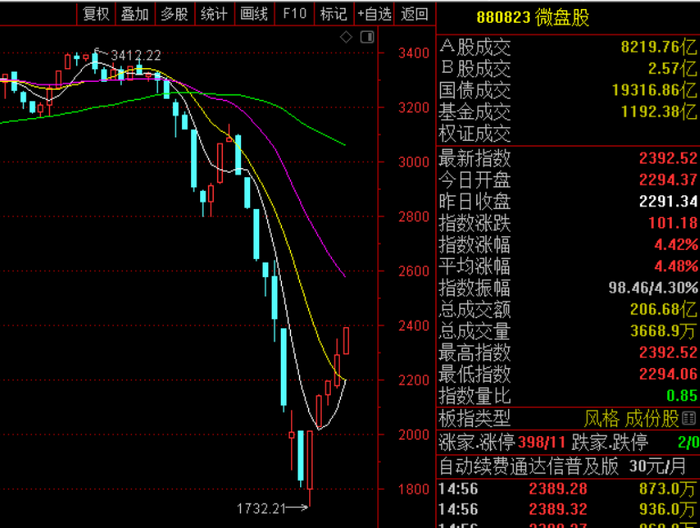

通達信數據顯示,微盤股指數(880823)在1月5日盤中刷出3412.22點的歷史新高以后,開始掉頭一路向下,至2月8日早盤一度下探至僅為1732.21點,短短一個月的時間區間跌幅接近腰斬,與量化私募最近這波業績大回撤的時間節點相吻合。

圖:近期微盤股指數走勢

數據來源:通達信

在2023年12月8日微盤股就曾發生過一次重挫,微盤股指數日跌幅達2.81%。彼時有分析人士將原因指向了穩博投資的一紙分紅公告,指出該公司旗下有產品直接將凈值除權至1,分紅比例超過36%。

僅僅因為一家私募一只產品的分紅就被視為微盤股重挫的元兇顯然是過于武斷了,不過這也恰恰也從另一個側面說明了,彼時頂在高位的微盤股,實際上已經禁不起任何的風吹草動。

2023年12月22日以來,滬深300ETF開始持續放量,公募基金開始調倉至大票,市場風格逐步顯現出“小切大”的跡象,

與此同時,中證500、中證1000的持續下跌引發了大量的雪球產品逼近敲入線。

隨后,在雪球產品陸續敲入的沖擊下期指貼水迅速走高,中性產品被迫平倉,而這波集中的賣出又導致了小票的進一步下跌。1月29日起,微盤股指數加速重挫,大量的量化產品隨之出現較大幅度的凈值回撤。

2月5日,中證500ETF和中證1000ETF也開始放量,期指大漲疊加基差大幅波動,微盤股的流動性被進一步吸血,微盤股指數在2月5日至2月7日3個交易日大跌24.49%,量化產品在多空兩頭挨打的情況下凈值進一步回撤。

從好買基金網披露的凈值數據上也可以看出,絕大多數的股票型量化產品在1.26-2.2以及2.2-2.8這兩周內凈值回撤的幅度最大。

沒有人能夠否認微盤股在這波量化私募業績大回撤的過程中扮演了重要的角色,但是微盤股暴跌絕非是唯一的影響因素。

陳浩宇指出,微盤股指數的400只成分股每天都會根據市值情況進行動態調整,就該公司的體量來說,一般持倉二三千只票,微盤股的比例甚至是可以忽略不計的。

不過,陳浩宇也坦承,從量化持倉均衡分散的特點來看,天然的就會偏向中小市值標的,比如對中證2000公司的持倉比例就會相對大一些。

在陳浩宇看來,這次量化私募的業績回撤,實際上是流動性缺失帶來的,短期之內托底資金都去了大票,在小票上會有一個流動性虹吸的過程,在這一過程當中,又疊加了雪球敲入、DMA限制等因素,最終出現了小票的踩踏。

是偶然,也是必然

歷史總是驚人地相似,在海外,類似的危機也曾上演,最著名的是2007年8月華爾街發生的quant quake事件。

彼時,因為擁擠交易和集體降杠桿產生嚴重踩踏,華爾街的一批主要做統計套利的量化基金在短期內集體遭遇重大回撤。

事實上,國內量化私募早在2014年年底就曾發生過一次業績集體大回撤。

在此之前,由于市場風格偏向于小票,國內量化私募同樣由一段“躺贏”的時光,通過重倉持有小市值個股疊加反轉因子,滿倉對沖IF指數,就可以斬獲非常不錯的收益。

2014年四季度,大小盤轉換開始加速,金融股急劇拉升,特別是11月10日以后,滬深300指數開始一路上揚,不到兩個月的時間里漲幅逾四成。在市場風格突然發生逆轉之后,重倉小票的量化對沖策略產品從原來的兩邊賺錢,變成兩邊虧錢,損失慘重,成立時間較短的直接面臨清盤。

在十幾年前曾經管理過量化產品的深圳投資者老康看來,這兩次量化危機沒有什么不同。

老康表示,為了追求阿爾法,量化基金現貨做多是買入一攬子微小股票,期貨做空是去做空中證500或中證1000指數期貨。因為目前中國量化基金規模很大,大量的量化基金買入小票,使得小票在弱勢中跌得少,甚至在中證500指數下跌,期貨賺錢的情況下,現貨的微盤股也在賺錢,這種對沖兩邊都賺錢的策略,在過去的一兩年經常發生,因此量化基金的業績顯著好于主動管理基金。但這種做多微盤股,做空中證500的策略,本質上是偽量化策略,一旦風格逆轉,大盤股啟動,做空指數虧錢,小票下跌,現貨也虧錢的局面必將發生。

不過,2014年國內量化私募的規模遠不及現在,所以影響也沒有這么大。

讓很多人都比較困惑的是,小盤股尤其是微盤股的流動性風險明明就擺在那里,一向以低風險著稱的量化巨頭們為何還會集中涌入?

近年來市場行情的極端分化或是重要原因之一。

老康指出,在過去兩年核心資產下跌的背景下,具有阿爾法的只有微盤股,所以,幾乎所有的量化基金都發現了這個賺錢因子,都在用這個策略,必然導致微盤股交易擁擠,在一般情況下沒事,但在雪球敲入以及資金救市拉大票情況下,踩踏必然會發生。

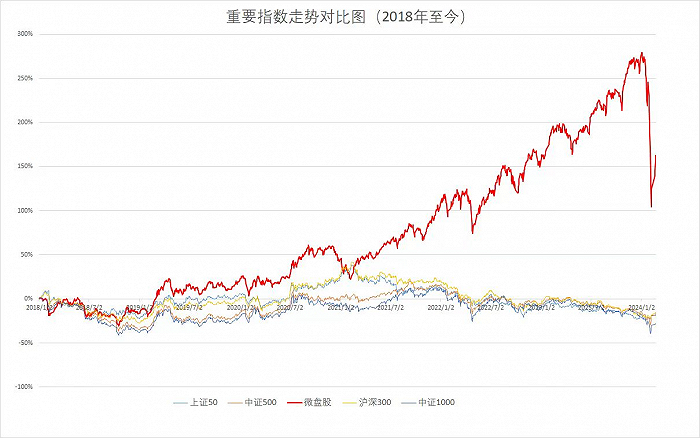

界面新聞記者對比了近年來微盤股指數和市場其他幾大重要指數的走勢,數據顯示,自從2021年2月份以來,微盤股指數的走勢明顯大幅跑贏市場其他幾大指數。

圖:2018年以來微盤股指數及其他幾大指數走勢情況

數據來源:Wind、界面新聞

王偉告訴界面新聞記者,量化私募主要是通過數據去挖掘投資機會,微盤股漲得好,模型會不約而同地向微盤股集中,而大量資金的涌入又會進一步促進微盤股整體的表現,吸引到更多的量化資金涌入微盤股。

至于微盤股的高風險,或許是因為搞程序的人天生對此不敏感,又或許即使意識到了風險,也不愿意放棄短期獲利的機會,畢竟量化領域的角逐也異常激烈。

總之,微盤股的雪球就這樣越滾越大了,以至于泡沫破滅的時候,整個行業都險遭滅頂之災。

量化私募何去何從?

面對業績回撤,量化私募紛紛采取緊急措施來應對,在近日發布的產品運作說明中,多家頭部私募透露了最新動向。

其中,幻方量化表示在春節前一周已收緊了整體風控,防止小市值股票出現極端流動性危機時對于投資組合的沖擊,并在每個交易日分析模型表現,持續進行優化。

卓識私募基金表示春節期間進行了高強度的策略迭代開發,完成了500指增、1000指增、中性對沖策略等升級版本的,并已在春節后第一交易日開始上線。

世紀前沿資產近期也對風控模型做出了調整,適當收緊了模型的波動率約束,以使超額回撤保持在相對可以接受的范圍內。

然而,就在各大量化巨頭紛紛采取措施應對之時,國內量化私募四大巨頭之一的靈均投資卻因為異常交易被滬深交易所同步出手限制交易并啟動公開譴責程序。

根據交易所披露的相關信息來看,2月19日,開盤僅1分鐘,靈均投資管理的多個產品賣出滬深兩市的股票高達25.67億元。其中,深交所還表示,今年以來寧波靈均名下證券賬戶已多次因異常交易行為被本所采取書面警示等監管措施,但其仍未改正,繼續發生異常交易行為。

靈均投資被罰背后,是去年以來有關部門對于程序化交易監管的逐步收緊。

2023年2月17日,滬深交易所同步發布了滬深主板股票異常交易實時監控細則以及科創板股票異常交易實時監控細則。

同年9月1日,證監會指導證券交易所出臺加強程序化交易監管系列舉措,發布《關于股票程序化交易報告工作有關事項的通知》《關于加強程序化交易管理有關事項的通知》兩項通知(以下統稱為《兩項通知》),于10月9日正式實施。

就在靈均投資被罰當日,滬深交易所發文稱,在市場參與各方的共同努力下,目前《兩項通知》已平穩落地,存量投資者已按要求如期完成報告工作,增量投資者落實“先報告、后交易”的規定,各方報告的質量總體符合要求,為進一步加強和改進量化交易監管打下了基礎。滬深交易所將結合報告信息,持續加強對量化交易特別是高頻交易的監測分析,動態評估完善報告制度。對于影響市場秩序的異常交易,滬深交易所將堅決采取自律管理措施,涉嫌違法違規、情節嚴重的將上報證監會查處。

量化投資從來都不是法外之地,監管法網在越收越緊。

市場普遍較為關心的另一個問題是,經歷了這次風暴之后,未來量化私募的路會怎么走?

在沈嘯看來,未來策略、風控這些肯定都會有調整,但其實還沒來得及想太多,先努力度過眼前的難關再說。

陳浩宇表示,在這次極端的環境下,每家量化私募都做出了自己的選擇,或是死扛、或是來回切換策略、或是升級模型,整個量化行業的格局上肯定會有一些變化。短期看,一個很重要的變化是,行業規模會進行一波出清,超額收益反而好做了一些,所以近日部分量化私募的凈值已經出現了快速修復。

老康認為,量化基金還得發展,也必將接受這次教訓,未來大概率會多周期、多因子、多策略、多品種去尋找超額收益。

(應受訪者要求,文中李杰、王偉、秦石、張強、陳浩宇、老康、沈嘯等均為化名)