文|深眸財經 張未

油煙大、難清潔和空間緊湊,是中國人在廚房的三大痛點。

當傳統煙灶、油煙機等大熱單品,難以完全解決上述三大痛點,由美大在2001年提出的集成灶概念,在廚電行業中從默默無聞的路人甲,搖身一變站上了熒幕C位。據奧維云網數據顯示,2021年,集成灶市場規模達到零售量304萬臺,同比增長28%,零售額256億元,同比增長41%。

依靠集成灶品類風生水起的集成灶“四小龍”:火星人、浙江美大、帥豐電器、億田智能,乘著集成灶的東風均已登上了A股。據證監會官網信息,森歌廚電于2022年8月中旬在浙江證監局登記了輔導備案,準備在A股上市,有望成為集成灶第五股。

在集成灶火熱時,誰能想到,集成灶行業被潑了一瓢冷水。

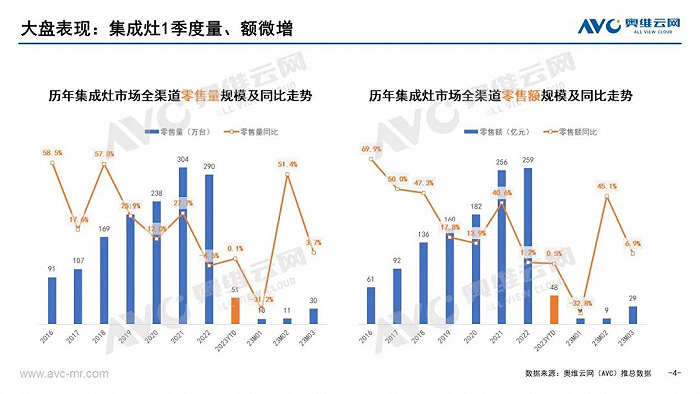

集成灶的紅利開始消退。數據顯示,2022年,集成灶品類零售量為290萬臺,2021為304萬臺,零售額為259億元,同比增長僅1.2%。

紅利不復從前的集成灶,又該何去何從呢?

1.紅利消退,但余溫尚存

從行業大環境來看,經過近幾年的快速發展后,集成灶增速開始放緩,給企業的紅利期畫上了句號。

受房地產不景氣等因素影響,行業下游裝修及家電業務下滑,導致集成灶市場銷量也開始縮減。2022年集成灶市場零售額259億元,雖同比增長1.2%,但零售量同比下滑4.5%。

本以為增速放緩的集成灶行業將持續降溫,事實上,集成灶行業余溫尚存。

2022年,集成灶一躍成為廚衛大家電市場零售額規模僅次油煙機的品類,已經自成一派。相較于分體廚電,2023年集成灶在廚電市場的地位依然在進一步加強。據奧維云網(AVC)推總數據顯示,2023年一季度集成灶市場零售額規模48億元,同比增長0.5%,零售量規模51萬臺,同比增長0.1%。

集成灶在廚電行業的堅韌,來自“大單品”戰略的成功。簡單地說,大單品就是行業的主力產品。

目前,集成灶市場是除油煙機、燃氣灶外,第三個超過百億市場的廚電單品,而且是百億規模廚電產品中唯一正增長的品類。

對比來看,2022年集成灶市場零售額259億元,同比增值1.4%;油煙機全渠道零售額296億元,同比減少11.11%;煙灶品類零售額466億元,同比下滑11.0%。

集成灶內,“大單品”效應也較為突出。2022年,“蒸烤一體”“蒸烤獨立”這兩大細分品類,成為扛起集成灶銷量的兩大“網紅”。

我們不妨看一下今年一季度上新的新品數據,據奧維云網,2023年一季度,集成灶線上新品TOP20中,蒸烤一體款機型有6款,蒸烤獨立有7款;線下市場新品TOP20中,蒸烤一體和蒸烤獨立分別有8款和5款。蒸烤一體與蒸烤獨立加一起,占比近7成。

伴隨紅利消退后,企業內卷也開始加劇,品牌主動加速產品迭代搶占市場趨勢更加明顯,尤其是TOP品牌。

比如,火星人在2022 年下半年對集成灶的蒸烤功能再次迭代升級,推出 X50BCZ 蒸烤獨立集成灶;參與起草集成灶洗碗機團體標準,開拓集成灶洗碗機高端市場;西門子家電推出的嵌入式蒸烤箱節省空間的同時,還打造了中廚和西廚兩個功能區域;森歌瞄準廚房易臟的問題,推出蒸烤箱內膽自動清潔集成灶Z8。

此外,定位更高端的集成烹飪中心陣營出現擴張,傳統廚電巨頭紛紛跑進集成灶市場分肉。方太、海爾智家、美的集團、海信家電、蘇泊爾、九陽,以及老板電器、華帝股份等廚衛電器或多多品類家電老牌企業的爭相布局。

具體到品牌數量,據奧維云網(AVC)監測數據顯示,2023年一季度集成灶線上監測品牌176個,2022年全年為169個,新進品牌49個,退出品牌42個。

2.卷向渠道,多元市場有增量

潮水退去之后,往往是比拼真實力的時刻。

為了擴展市場、尋求增量,集成灶行業正在積極地向多元渠道邁進,開始聚焦于下沉市場和社交平臺的全觸點。

以往集成灶在渠道上更依賴建材通路以及建材櫥柜經銷商渠道,其產品本身也被賦予“建材屬性”。

在渠道的發展方向上,集成灶開始靠近“家電屬性”,從單一走向多元。

以火星人和美大為例。火星人在發展線下的同時,側重挖掘線上渠道潛力,美大則專心維系線下渠道的銷售,線上渠道為輔。

火星人“玩轉”營銷,把品牌打入了市場之中,市占率做到了行業第一。2022年,火星人集成灶線上零售額占比達到24.9%,市占率提升1.4%,領先第二名11.2%;公司集成灶線上零售量占比達到20%。

在此基礎上,火星人還積極布局經銷渠道、KA 渠道、工程渠道、家裝渠道和下沉渠道等新興渠道。

美大則穩扎穩打,即便營收和市占不及火星人,但利潤較高。從財報來看,火星人2023Q1季度營收4.2億元,凈利潤0.49億元;同期美大營收3.39億元,凈利潤1.1億元。

和傳統廚電發展路線不同,“草根”出生的集成灶,早期避開了傳統廚電在一二線城市的優勢市場,采取“農村包圍城市”路線,從三四線城市起家,如今,集成灶企業開始通過與家居賣場、家裝公司合作,以及建立直營門店的方式,拓展一二線城市的銷售渠道。

根據高德,2020 年初~2022 年初16 家集成灶 企業在40 座一二線城市的開店復合增速為 18%,快于同期傳統廚電企業開店速度。

同期,頭部公司的擴展速度優于腰部公司。

據安信證券,2020 年初~2022 年初,火星人在一二線城市(不含重慶,下同)的開店復合增速為 29%,是各個集成灶企業中開店速度最快的。我們也看到,腰部集成灶品牌開店增速最慢。2020年初~2022 年初,奧田在一二線開店復合增速為 7%,近一年開店速度明顯放緩。

從門店數量來看,三四線城市作為集成灶核心市場,集成灶門店數量占傳統廚電的比例較高,但是三線城市對比四線城市的覆蓋密度仍有較大提升空間。

我們來看兩個數據。

頭部公司三線、四線城市門店占比分別約在30%—45%之間,以浙江美大為例,在三四線城市的銷售額2020年占營收的75%;GfK中怡康 2019年的調查數據顯示,集成灶行業約90%的銷量來自三、四線縣鎮級市場。

目前集成灶的滲透率僅14%左右,全國網點約4萬個,主要通過天貓京東合作的小店下沉進入,當前億田、帥豐、火星人的下沉網點都不足1000家,所以還有增長空間。

從市場來看,集成灶主要有兩個可拓展市場:新房和存量房。

房地產市場從“新增開發建設時代”向“存量房交易時代和運營時代”轉變后,集成灶難以再從新房中拓展增量,自然把目光放向了存量房。

據中怡康發布的研究報告,中國存量房(不考慮農村自建房)約3億套,其中每年約有3%進行再裝修存量換新需求將成主要驅動力。

3.智能集成灶是偽概念嗎?

在多數行業接入AI后,AI也“入侵”了集成灶行業。

曾有圈內人士預測:未來的集成灶品牌與品牌之間的較量,將脫離簡單的模塊組合,向智能產品方向轉型升級,智能集成灶領域將成為破局關鍵。

比爾·蓋茨也曾在1995年出版的《未來之路》中預言:在不遠的未來,沒有智能家居系統的住宅會像不能上網的住宅一樣不合潮流。

那么,智能化集成灶只是個概念嗎?能否為集成灶帶來新突破?

其實,近期就有不少企業發布了智能化集成灶新品,比如,火星人NEXT系列對于集成灶功能做了新的補充:5月26日,火星人在投資者互動平臺回答AI戰略規劃的提問時表示,百度鴻鵠語音模組和度家AIoT語音語義平臺,打造了在廚電行業智能語音領域帶來創新性突破的“智凈”X6集成灶。

除了功能上的智能化改造升級之外,有些品牌開始將集成灶的智能化瞄準廚房使用場景,并推出了智慧廚房解決方案,比如TCL集成灶等。

按集成灶當前的發展來看,一面歡喜一面憂愁。

歡喜的是,在AI的快速發展及智能家居的浪潮下,集成灶能抓住這一波科技紅利迎來結構性升級。

像AI視覺、AI雙核算法,不僅增加了集成灶的控煙功能,還能智能調配雙腔功率,均勻分配動力,讓烹飪高效又省時省電。

憂愁的是,集成灶的智能化水平離當前的智能家居還有一定距離。

智能家電作為場景整合的通類項,其智能解決方案對品牌的依賴度較高。集成灶與其他場景的智能家居不完全兼容,在今年的中國家電消費電子博覽會(AWE)現場中,除了華為鴻蒙系統等少部分知名智能系統外,大部分家電品牌旗下的智能家電都是不互通的。現在要想擁有一整套的所謂“智能”家電,消費者必須認準同一品牌進行購買。

在提高集成灶的智能化水平外,清潔領域也被企業視為攻略消費者的關鍵。

當前集成灶企業的多數新品均搭載了自清潔系統,比如森歌Z8智能水洗集成灶、帥康自清洗集成灶C2B、萬家樂致凈系列集成灶。

擁有自清潔功能的集成灶,一般是采用高溫清洗、蒸汽清洗、甩排清洗等方式實現自清潔目的。

不過,當前的自清潔系統,仍需人工干預才能清洗干凈。像蒸烤箱的內膽在自清潔后,還需手動清潔和擦干,這說明了風機自清潔技術并非一勞永逸不需要人為再清洗。

集成灶當前自清潔的難點在,內部風道和風輪的清洗。

為了解決這個問題,不少企業推出了新一代清潔技術。在2023年中國家電及消費電子博覽(AWE)會上,萬家樂推出了“超泡化洗”技術,以獨特洗滌方式為基礎,配合智能算法,實現高效清潔。

作為廚電的衍生賽道,集成灶異軍突起,就在于選了一個小型賽道,精準定位節約空間,抓住了消費者的需求點,才能在廚電行業內跑馬圈地。

如今,消費者的需求還在升級,行業和企業的發展邏輯都在變化。

于行業,集成灶行業增速放緩,余溫卻尚存,還有可觀的上升空間。

于企業,產品品類還有待開發,智能化、清潔等功能需要再完善。

2020年之前,浙江美大一直是集成灶行業的老大,2021年卻被火星人代替。行業格局瞬息萬變,集成灶行業“乾坤未定,皆是黑馬”。

*深眸財經(chutou0325)