文|表外表里 陳子儒 赫晉一

編輯|付曉玲

數據支持 | 洞見數據研究院

中產沒錢了,但“新窮人經濟”很賺錢。

靠像素級模仿起家的名創優品,正是如此。國內在低價誘惑下,不少競對深受沖擊。

在海外,“十元店”更是擠進了“非富即貴”的紐約時代廣場——鄰居有LV、Gucci等高奢大牌,且賣得火爆。據悉,該店開業當天,輕松打破了全球門店銷售額記錄。

自然,名創優品一季度的業績在一片哀鴻遍野中,格外亮眼:收入從負增長驟然提升至增速近30%,凈利率高達15.9%。

但其實,這一季主打便宜的公司大多都業績不錯。

拼多多在慘淡的一季度,收入同比增長58%,經營利潤同比增長211%,可謂冠絕中概。

且管理層對于后面的發展,普遍信心十足。

比如,名創優品創始人葉國富在采訪中說道:今年對名創優品曼哈頓店定的目標是一個月要干100萬美金——約為名創優品目前單店平均收入的40倍;未來5年,希望在美國開1500家店。

拼多多2023Q1電話會議也提到:來自消費者與商戶的反饋,讓我們更加堅定了尋求高質量發展的決心。

這自然離不開全球“新窮人”,多次將十元店,買上地表最巔峰。典型如日本的百元店鼻祖大創、無印良品等的興起。

本文針對這種情況,做了一些分析,有以下三個啟示:

·低價優勢,捕獲經濟衰退最大紅利

·超級利用人性弱點,抓住消費者偏好

·背靠中國制造供應鏈,榨取內卷紅利

一、“經濟不好時,對我們越好”

有錢這件事,是藏不住的。

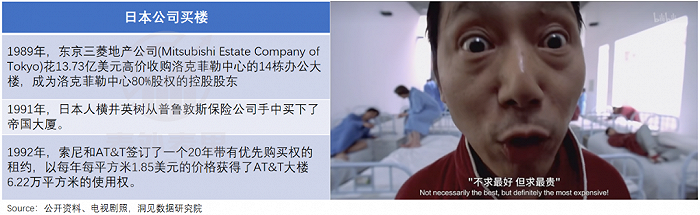

1990年前后的日本,企業們在海外買樓就像集郵一樣,越是名聲響亮、價格不菲的地標,越讓他們興奮。

職員們的消費觀是“只求最貴”。價格1萬日元的商品,無人問津;當把價格提升到50萬日元時,則被一搶而空。一個月薪30萬日元的普通職員,結婚時會購買千萬級以上的婚紗或禮服。

而相夫教子的家庭主婦們,擠滿了紐約第五大道的奢侈品店。

但沒錢這件事,也是藏不住的。90年代初以后,形勢一整個大反轉。

據世界銀行的數據,1995-2015年,日本奢侈品市場全球占比持續下降:從65%降為僅10%。

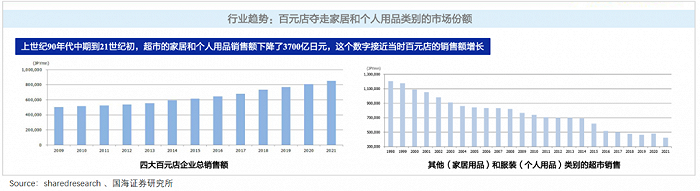

同時,平均月薪漲到33萬日元的日本員工開始背棄超市渠道,烏泱泱地涌進便宜的百元店。

可以看到,這期間(上世紀90年代中期到21世紀初)家居和個人用品銷售額,在超市渠道的下降幅度,正好對應百元店渠道的增長幅度。

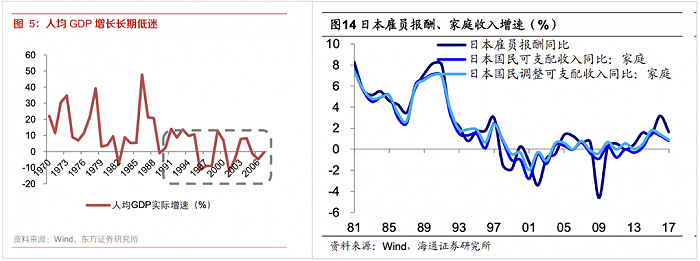

荷包三百六十度大轉向的背后,是日本地產泡沫破滅、經濟下行的深淵。

1991-1993年,日本GDP增速從6%驟降至0.6%;同時,人均GDP增速從1990年的14.2%,降到90年后的1.5%,基本上等同于零增長。

經濟增長停滯下,一方面失業率攀升——從2%升至5%左右,其中15-24歲人口失業率一度飆升至10%左右;另一方面,雇員薪酬卻在下降。

如此一來,導致經濟結構分化:收入降低、M型兩級分化。

這其中,受傷最嚴重的是最具消費彈性的中產階級;80%的人都成了中低收入階層。收入降低自然要縮減支出。

為了刺激經濟——讓企業擴大生產,讓居民積極消費,日本政府頻繁出臺財政政策,不斷下調利率,甚至降到了零。

但這不僅沒起到任何刺激作用:

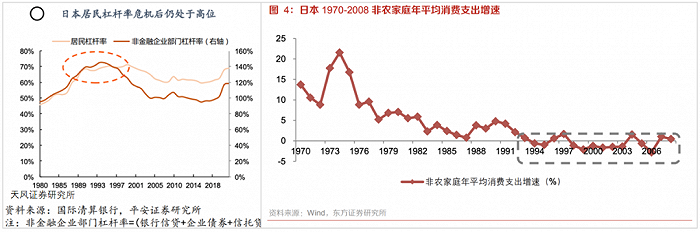

·企業打死也不借錢,在整個90年代,日本企業每年的凈還債量維持在幾十萬億日元規模。

·居民杠桿率處于高位,也一門心思攢錢還債,無心投資與消費。

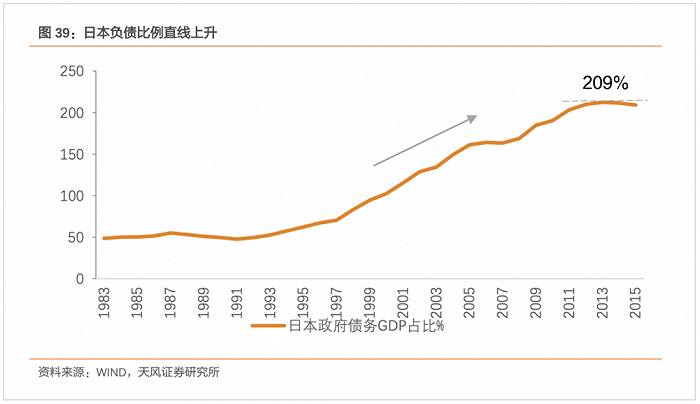

而且還讓日本政府單薄的資產負債表,進一步承壓。可以看到,1990年后的十年內,日本政府債務占GDP的比例超過100%。也就是說,日本整體一年內創造的價值不夠償還國債,等于白干。

刺激無效,消費者縮減預算過日子,也就有了“百元店”經濟蔚然成風。

可以看到,大創(1972年成立)、無印良品(1983年成立)等主打品質低價,長期坐冷板凳的企業,開始扶搖直上。

如大創原執行董事黑田隆司在回憶中提及,“上世紀90年代后半葉,我們每天新開兩家店,一個月最多開了64家店”。

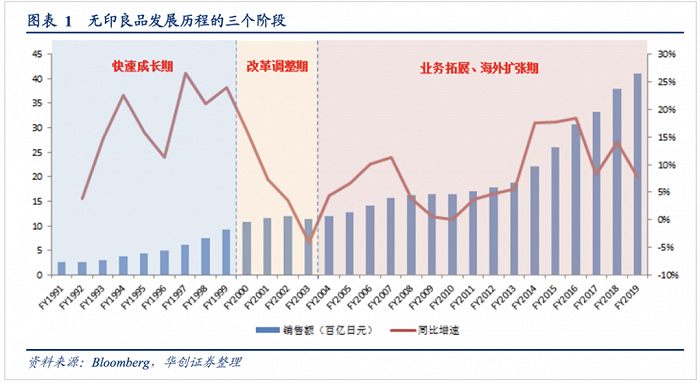

反映在業績上,1998-2003年大創的收入復合增速高達40%。無印良品在1990-1999年間,營業額翻了4倍多,經營利潤更是翻了100多倍。

而當下名創優品在美國乃至海外的“火爆”,也是一樣的道理。

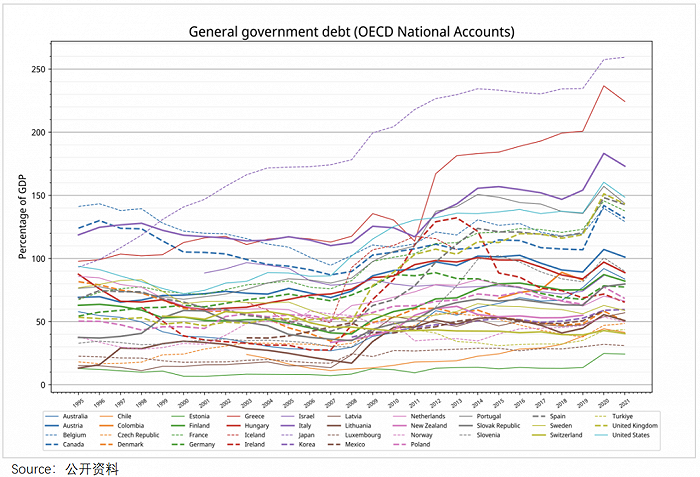

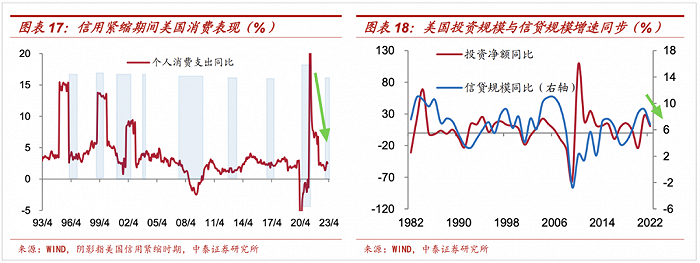

隨著疫情后全球政府負債提升,境況趨于悲觀。美聯儲今年3月的議息會議紀要指出,年內將出現衰退。同時可以看到,截至5月17日,美聯儲資產負債表連續8周收縮。

硅谷和華爾街的裁員,一波接著一波,居民失業率升高、收入下降已經不是秘密。而美聯儲褐皮書最新公布顯示,消費者支出普遍持平或略有下降。

在不確定性增加的情況下,銀行也在提高貸款標準,這一系列行為都將一直抑制經濟活動。

高負債、低收入之下,美國人同樣得烏泱泱涌入“便宜的店”。

據路透社今年5月的報道,多家食品和家庭必需品制造商正在進一步進軍廉價商店,它們在美國的數量已遠超3.5萬家。

數據顯示,美國知名“一元店”美元樹旗下的Family Dollar連鎖店,截至2月12日,食品和飲料銷售額增長率達14.1%,僅次于沃爾瑪,位居第二。

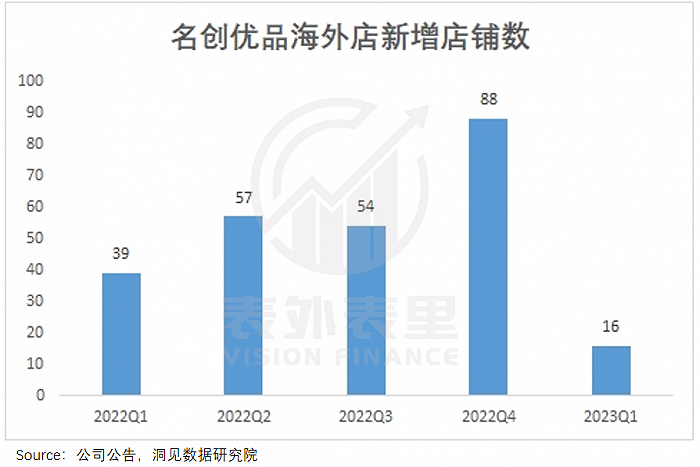

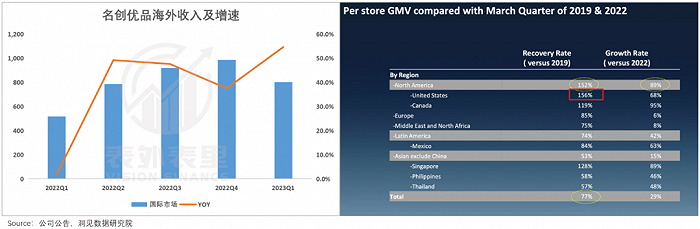

名創優品同樣受益于此。目前其在全美有70多家門店,計劃今年年底拓展到100家。整個海外來說,每季度的門店增長數持續增加。

反映在財務上,最新財報顯示,其海外市場收入增速高達50%,其中,美國已連續兩個季度成為收入貢獻最大的海外市場。

而對于這一點,名創優品自己顯然也深知。如其創始人葉國富說過:“經濟不好時,對我們(低價品生意)越好。”

二、狙擊人性弱點,收割“又窮又愛裝”的年輕人

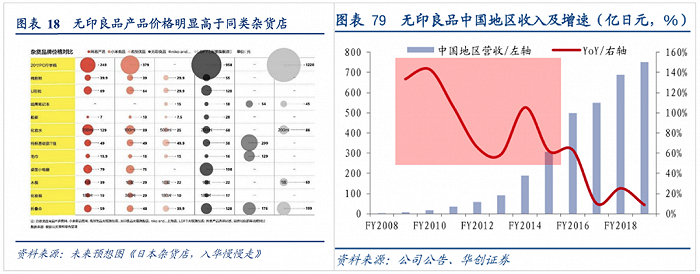

關于無印良品一個廣為流傳的段子是:在日本它是二元店(換算成人民幣)價格,在中國它是二次元店。

被這么調侃的原因在于,同樣一款無印良品的商品,在中國可能是日本的五倍貴。但吊詭的是,它在兩地賣得都很好。

日本上述說過,營收、利潤扶搖直上;而中國自2008年進駐開始,收入也是持續高增長。

可以看到,在日本無印良品主打一個物美價廉:

通過選擇價格低廉的邊角料材質,省略過度包裝等手段來降低成本,同類商品的價格比別的連鎖店便宜30%。并通過文案,明明白白告訴消費者便宜的原因,給荷包緊張的購買者挽尊,從而受到追捧。

而到了中國,搖身一變主打高級風:

大書特書“極簡”“工業風”等的審美調性,放大并迎合彼時荷包急速膨脹、消費欲望高漲的國人“愛慕虛榮”的心理,大肆收割。

也就是說,其之所以能將“雙標”玩得這么溜,來源于將人性玩弄于“股掌之中”(當然也有信息差的因素)。

這背后揭示的是生意場的共識之一:誰能狙擊到人性的弱點,誰就越容易成功。古往今來,此類案例比比皆是。

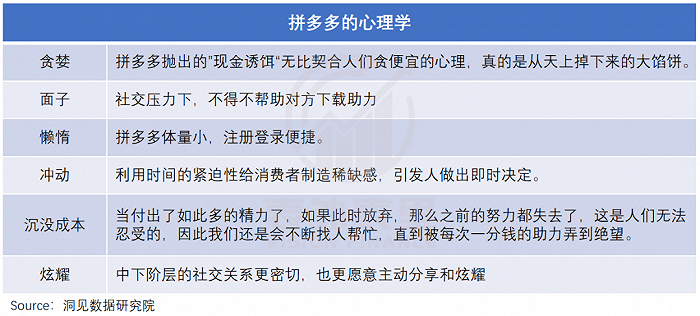

比如,國內就有個中翹楚拼多多。通過精準切中大家,特別是下沉市場“貪便宜”“愛面子”“愛炫耀”等一系列心理,

針對性推出“好友助力”“砍一刀”“現金提現”等各種活動,實現“靠一個用戶拉出來一群用戶”的病毒式傳播。

海外Costco則利用其“量販裝”,最大程度降低產品均價,在感覺上提高了產品的性價比,給消費者營造出“不買就吃虧”的心理暗示,做大做強。

回到名創優品,也是深諳人性拿捏。畢竟阿富(葉國富自稱)說過,“要研究未來的商業發展,首先要研究人,人是一切商業的載體。”

而其篤信的財富哲學之一是:越沒錢的人越喜歡裝,越有錢人越不用裝。

基于此,名創優品從選品到包裝再到價位,瞄準的就是那群18-28歲、追求潮流但價格敏感的城市女青年。

這一點,也被寫進了名創優品的招股書里——其用戶畫像顯示,約60%的消費者為30歲以下的年輕群體。

其中,為了營造消費者“占到便宜”的感覺,名創優品在店里主打“10元黃金價位”。

對此,葉國富的解釋是:“要讓顧客到你店里想買就買,想用就用,這才是最好的東西,一定要達到這種情況,所以10元是黃金價位,讓顧客沒有任何壓力。”

在他看來,顧客在購物那一刻一雙手停頓那個動作,決定了企業的生死以及商業模式的成敗,“只有顧客買單走到門口之后感覺很開心,覺得今天賺大了,他才會給你傳播,我們1200多萬微信粉絲就是這么來的。”

而便宜只是一方面,更重要的是其對年輕人另一種心理的拿捏。

艾媒咨詢《2022年中國興趣消費趨勢洞察白皮書》顯示,64.9%的新青年消費者會為取悅自我,購買興趣消費類產品;52%的新青年消費者會為了快速融入社交圈層,被種草購買。

說白了,近兩年大家變窮了,但是年輕人的個性化需求仍在,主打一個“又窮又愛裝”的人設不倒。

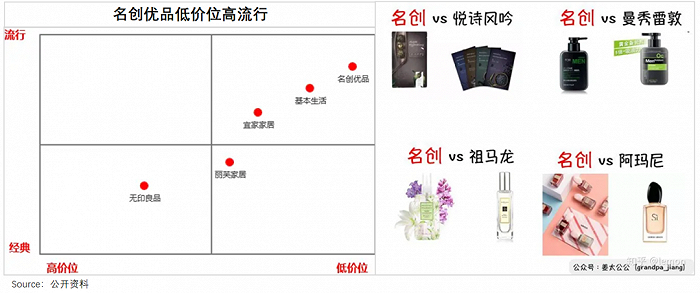

這個角度來說,比名創優品更會迎合、更會獻殷勤的不多。可以看到,不僅蹭“日系”,其自制的很多產品,都被稱為大牌平替。

且這些平替,真的是貼著“原創”猛攻。

比如,來自同一供應商,一款水杯在無印良品標價379元,而名創優品標價49元;同樣的還有襪子,無印良品標價158元,名創優品則標價29元。

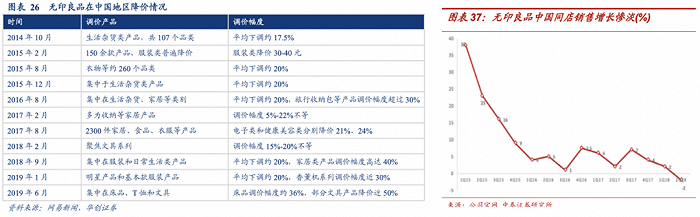

難以拒絕的低價誘惑下,消費者自然拋棄了高高在上的無印良品。如下圖,2018年開始其銷量持續下滑。即便多次降價也無濟于事,因為還是不便宜。

大牌也一樣受沖擊,如名創優品管理層表示,“我們店的香水都是用來自迪奧、香奈兒的調香師,用它們的香精原料調制。大牌香水200美元一瓶,我只賣20美元一瓶。”

如此一來,對消費者而言,“花大牌十分之一的價格,享受同樣的使用感,這可太香了。”

總的來說,名創優品的人性拿捏方針:目標最缺什么,給他/她便是了,正切中消費降級下的消費心理,從而大吃紅利。

而這也不是什么新鮮事,上一輪日本百元店也是這么跑出的。用大創創始人矢野博丈的話說,“大創的策略由消費者決定,我們只是在后面追趕,看消費者的傾向決定因應方式。”

三、背靠中國制造供應鏈,榨取內卷紅利

“1990年左右,我們開始從中國進口商品進行改良,盡可能地增加商品的附加價值,做到只賣100日元也想賣些好東西。”

大創原商品部部長栗森健二在回憶大創如何做到“又便宜又好”時,這樣說道。

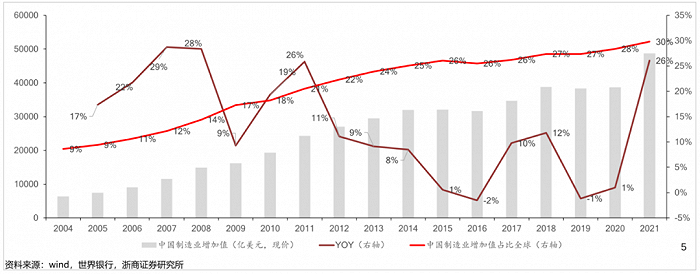

簡單來說就是,改革開放后,Made in China的產品排山倒海地輸往全球各地,一時間全球市場交易價格都向「中國價格」看齊,引發全球性物價下跌,這為百元店提供了充足的低價貨源。

這接檔了百元店原先的工廠尾貨、殘次品等供給渠道,成為主流。如《義烏,百元店的故鄉》一書提到,在日本百元店內所經營的“幾乎所有的物品都來自中國,如果沒有中國提供的商品,商店幾乎不能正常營業”。

而這些根據日本百元店業主的要求生產的產品,大量采購的前提下,可以做到一支原子筆5日元,一雙襪子37日元。

體量、需求龐大的大創,更是很快就開始和義烏的供應商形成更深的綁定,開啟了OEM業務。

《日本百元店創新經營研究》數據顯示,大創銷售的商品中40%來自于中國,20%來自于韓國和越南等地區,進口比例超過60%。

也就是說,低價的背后是強大供應鏈體系支撐下的嚴控成本。

而中國制造業的優勢,對日本的百元店支撐尚且如此,對國內的企業更別說了,明擺著“近水樓臺先得月”。

可以看到,其不僅促使了拼多多、淘特等一批國內電商平臺的發家,也支撐了本土品牌的出海:SHEIN以低價策略取勝,2022年營收高達230億美元;海外版拼多多Temu上線首月即登頂App Store購物類應用榜單。

顯然,名創優品也受益于此。

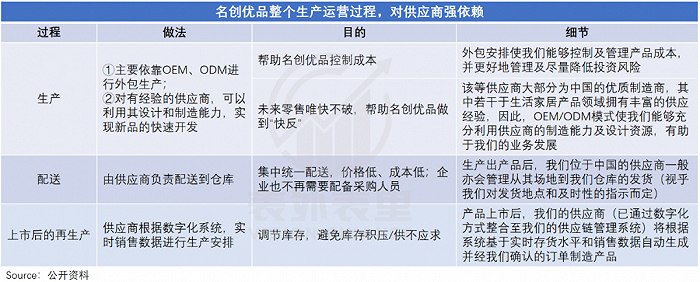

《名創優品沒有秘密》一書中,用“以量制價+買斷定價+不壓貨款”來概括了名創優品的供應商模式。

通俗講就是,截至2022年12月31日,名創優品全球門店數量達5440家,龐大的線下零售網絡形成的規模化采購優勢,可以攤薄生產成本,方便其向供應商壓價。

與此同時,名創優品還會參股供應商5%或10%股份,約定供貨毛利率的上限,把成本降到最低。

2019年8月的數據顯示,其已與全球優質工廠合作超 3000 家,其中參股工廠超300家。

充分掌握主動權下,有媒體曝光,名創優品強硬地要求供應商給自家的產品價格不得高于其他合作方,否則全部停止合作,取消所有訂單。

除了價格,其還從產品生產到配送,責任一定程度轉嫁給供應商,以進一步降低成本。

這樣的供應鏈控制能力,顯然很讓名創優品驕傲。美股上市儀式上,葉國富強調商業模式時說道,“名創優品最大的核心競爭力是極致的性價比和高頻上新。”

更絕的一點時,名創優品一直采用先貨后款的模式,將自己的風險降到了最低點。

一彩妝企業研發主任透露,“名創優品一直如此,提貨賣掉的才跟你(工廠)結算。賣不掉的要工廠自己承擔。”

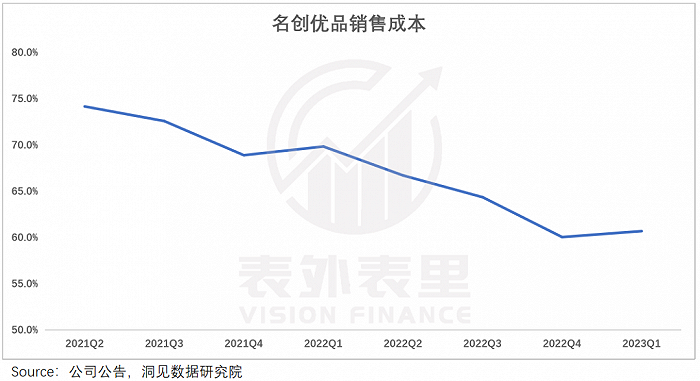

而這樣的供應商模式,在疫情大環境下依然在運行。可以看到,2021Q2開始,其銷售成本/營收在持續降低。

一位化妝品資深行業人士在采訪中提到,“現在疫情擠壓,先下單給工廠,提貨賣掉的才算錢,對供應商來說流動不起來,容易出問題。”

之所以會這樣在于,供應商們太過弱勢,不得不接受。

近幾年“世界工廠”中心,正逐漸轉移到越南、菲律賓等勞動力更廉價的地方:

比如,2021年家得寶、宜家家居等從中國進口家具減少13.5%,從越南進口攀升37.2%;汽車輪胎方面,美國從中國進口減少28.6%,從越南進口增至141.7%。

這再疊加疫情等因素的沖擊,國內輕工產業普遍面臨生死壓力。

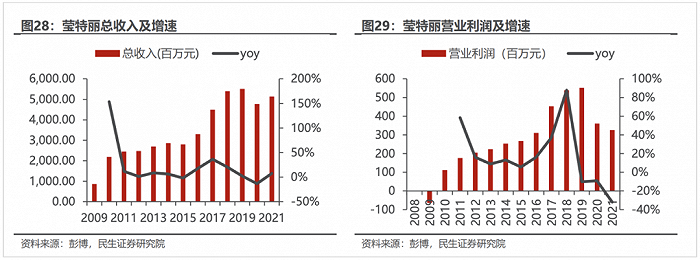

以名創優品的化妝品大供應商之一瑩特麗為例,其是全球知名的化妝品代工集團,服務著全球40%的高端化妝品品牌,如Dior、YSL、CHANEL等。

但從2020年開始,瑩特麗的業績明顯惡化,利潤持續下滑。

這不是個例,可以看到,近兩年全國各地的輕工業聚居地,大規模倒閉潮的情況不時見諸報端。

生死壓力面前,就如《雙面拼多多》一文論述的那樣,即便利潤薄如紙、甚至不賺錢,但只要能維持其現金流不斷裂,廠家都樂意之至。

總的來說,名創優品坐吃中國供應鏈紅利,孵化出的一套嚴控成本的供應商模式,在輕工業產能過剩背景下,又充分榨取內卷紅利。

小結

名創優品增長良好的背后,有著太多前人的影子。

日本“消失的30年”里,百元店借風而起,這股風在當下吹向了名創優品。

刻苦鉆研人性,缺什么就狙什么,切中變窮了的年輕人,消費者來了。

長于中國供應鏈優勢,并進一步利用當下供應鏈內卷的局勢,抬高議價權,將成本壓縮到極致,豐裕自己的業績。

妥妥的大風刮到門口,名創優品正好開了門。