文|MIR睿工業

01 中國自動化市場的激變

多年來,制造業廠商不斷獲得政策和資金支持,購買各類自動化機械設備,極大地帶動了對各類自動化零部件的需求。

然而,回溯到十多年之前,國產自動化生態發育還不完全。自動化市場的大盤基本上被安川、松下、西門子等廠商占據。本土品牌匯川、英威騰等雖在變頻器市場和日系、德系品牌經歷過一輪較量,并成功突圍,但慢慢摸索到自動化核心的運控領域才發現,這里面的水實在太深。

這一方面是因為外資品牌進入中國市場的時間早,主流設備運控系統的滲透率已超過八成,即使是低端市場,本土品牌降維也好、降價也好,都難以介入。

另一方面,運控系統下游是廣闊的通用工業——機床、機器人、紡織機械、造紙設備、焊接設備……以及這些設備延伸而出的無數細分賽道。因此,即便國產廠商在企業規模、變頻技術、研發能力上已經積累了一些優勢,但面對潮水般的下游通用工業,這些優勢被淹沒其中。

面對有力沒處使的尷尬境地,國產自動化廠商怎么辦?

只能等,等待某個下游市場的機會出現,從而實現單點爆破,再延伸到其它行業,最后在廣闊的通用工業領域與外資企業決戰紫禁之巔。

目前來看這種策略在伺服市場應用得非常成功:

第一步,2013年前后,國產自動化廠商在伺服領域迎來第一次產業機會。擁有自研技術的本土伺服品牌先是開發出緊湊型、中小型伺服產品系列,再根據客戶需求進行產品調整,從而既保持了在設備廠商中的競爭力,又降低了伺服產品的生產制造成本。

第二步,更多新興設備在中國市場上迎來爆發,對于伺服產品的需求自然也水漲船高,再加上當時政策的大力扶持,這使得大部分國產自動化廠商用實打實的研發、技術升級產品,為主攻的行業提供實打實的差異化產品,也因此獲得了自身產品的核心技術優勢,拉近與外資品牌差距。

終于,2020年新冠疫情席卷中國,以匯川為首的國產自動化企業對內進行了積極的變革,對外從危機中找到機遇,憑借自身伺服業務的高彈性和自身囤積的芯片存貨,以口罩機為突破口,趁機進行伺服產品國產化替代。

02 運控難,難于上青天?

就在2021年匯川的交流伺服產品的市場占比登頂國內伺服市場第一的時候,自動化領域也早已悄悄發生了一些變化:匯川、埃斯頓等伺服品牌,通過收購、入股機器人企業,逐漸開始推出工業機器人整機產品,并借此摘取自動化技術的高位果實——運動控制器。因為一旦掌握了運動控制器,對需要向上兼容的伺服產品自然就有了一定排他權,也就真正從源頭打開了市場。

但是,在運動控制器領域,內資自動化廠商還能復制伺服產品的成功之路嗎?

其實總結伺服的成功之路,國產廠商的打法很有針對性,先將低價的差異化產品帶入市場,使得低端設備領域首先被攻占。然后在部分中高端設備市場站穩腳跟,比如原先“四不管”的激光設備,富士正如魚得水,卻被匯川等本土企業發起的幾輪價格戰打得偃旗息鼓,市場份額也被瓜分殆盡。最終目的是慢慢爬到上位控制系統,實現向完全高端的進化。

然而,面對著技術復雜度更高、市場滲透更難的運動控制器領域,國產廠商面對的挑戰將要比在伺服領域面對的挑戰更多。

首先是運動控制器產品的復雜性。運動控制器可以分為PLC、專用控制器和PC-based運動控制器,PC-based運動控制器內部還分成三大細分種類(IPC+運動控制卡、嵌入式運動控制器和IPC+軟PLC),其向上通向各類工業軟件、工業互聯網等,向下連接驅動器控制各類設備運行。其承上啟下的地位,也顯示了相對于其它自動化產品的復雜性。

其次是市場格局。目前國際上運動控制器平臺基本上是外資廠商的天下,以德國倍福、Codesys為首的PC-based運控平臺,占領了光伏、風電、船舶等多個成熟行業。目前沒有一個國產運動控制平臺,受到廣泛認可;很多國內頭部運控公司,基于國外運控平臺做產品。

總之,運動控制領域是一個需要長期積累的賽道,即便是起步更早的外資品牌,也沒有捷徑可言,仍然要不停去做應對改變的細磨工夫。而處于后發位置的國產品牌,想要努力追趕上的唯一方法或許是循著伺服崛起的道路:避免在廣闊下游市場中的亂撞式擴張,錨定一個市場,在技術的發展上找準方向,實現突破,然后再分頭去往廣闊的通用賽道。

03 工業機器人—國產運動控制器的黃金地

環顧五花八門的(自動化下游)通用工業行業,工業機器人是運控領域多年不遇的具備絕對體量、持續高增速、且一定可以跑出大機會的市場。上一個這樣的市場,是數控機床。

從技術端來看:工業機器人本身能夠應用于汽車、船舶、包裝機械等廣泛領域的多種工藝,能夠作為工業標準品而存在。并且工業機器人可以通過控制器向下融合驅動器、電機,向上融合視覺、AI、PLC等模塊從而構建PC-based一體化運控平臺。

從市場端來看:經過多年的發展,工業機器人市場飛速發展,根據MIR 睿工業數據統計,2012-2022年中國工業機器人銷量從2萬多臺增長到逼近30萬臺,十年增長了將近15倍,復合年均增長率26%。

不僅如此,經過十多年的培育,下游行業和應用場景不斷開拓,除汽車和電子行業外,鋰電、光伏、金屬加工、食品飲料等一般工業市場的機器人滲透率也大幅度提升。未來隨著機器人產品性能及方案智能化程度提升,行業內用戶培育度將進一步加深。

盡管目前國產機器人在綜合性上來講仍有相當大的進步空間,但國產機器人在下游行業耕耘已久,不斷進行產品迭代,使得其與外資的差距也在快速變小:2018年,國產弧焊機器人批量量產,標志著國產機器人公司在通用工業形成突破;2020年,國產機器人在3C、新能源領域批量出貨,這標志著近年來火熱的一些新興行業也已認可了國產機器人!

04 從各自為營到開放統一

與伺服不同,運動控制產品在機器人領域的發展經歷了兩個不同時期。

第一個時期,工業機器人正處于發展初期,盡管經過了近半個世紀的發展,但到了2009年全球工業機器人銷量僅為6萬臺,國內工業機器人市場也基本處于“蠻荒時代”。

在這個時期,全球制造業發展的大背景是汽車工業和3C電子產業大行其道。豐田、通用、奔馳等主車廠撐起了本國工業的頂梁柱;日系電子廠商更是在全球建立起了龐大的電子帝國。

而在工業機器人領域,汽車主車廠培育了四大家族,日本3C行業培育了EPSON(愛普生)、YAMAHA(雅馬哈)等機器人公司。但由于當時銷量實在太少,沒有供應商愿意為工業機器人行業研發控制器。

因而,大家都各自為營,采用封閉垂直模式:自己研發控制系統,借助非開放式的通訊協議限制其它核心部件,這導致各家控制器的編程語言互不兼容,工藝文件沒有辦法做到通用,每家機器人本體商只為特定的大客戶提供深度服務甚至自己包攬集成業務。

最有意思的是,由于當時各家產品并不共通,特定產品的維修只能找特定廠家來做,并且維保也是當時各廠商重要的利潤來源,因而一度出現過幾臺電機的維保價格和一臺新本體價格相當的情況。

在當時的時代背景下,封閉垂直機器人的產業格局,在下游行業少、客戶少的歷史時期是行業的趨勢。

第二個時期是,中國逐漸發展成為世界工廠,并催生出了最為齊全的工業行業,這些行業中不同層次的細分市場并存,大大小小的企業鱗次櫛比,工藝節點眾多。再加上,中國市場本身無論是從地域上還是從工業產品需求度上來說都是相當廣闊,因而本土化渠道和集成服務逐漸成為各家廠商思考的重點。

中國龐雜制造業的大中小企業需求,遠比海外主車廠、3C客戶的需求廣泛得多,中國工業機器人過去十年的銷量增速和未來幾年市場空間也比海外機器人大得多。

如此廣泛、大量的需求,推動著控制系統從分散轉向統一,“車同軌、書同文”,而非各向狂奔。這種推動和轉向,在機床、PLC、激光等產業進入多行業應用爆發時都發生過。

更加統一的控制器一方面能夠大幅降低BOM成本和研發攤銷,打造出高性價比產品。另一方面,大中小型開發者都可以基于統一的控制器做二次開發,持續沉淀工藝,而不是在多家控制器之間切換,重復開發。

并且,在市場中充分競爭、大浪淘沙過后篩選下來的統一控制器,具有極強的易用性,降低廣大操作人員的學習成本,培養使用習慣。

因而,在經歷了兩個階段的發展之后,機器人控制器領域逐漸演變成兩派*。

一派由專業的第三方控制器廠家組成,這類廠商專注于研發控制器產品,不做本體,協同伺服驅動器和伺服電機等產品。他們采用開放統一的通信協議,為通用工業的本體制造商提供開箱即用Turnkey控制系統。

為了應付下游龐雜的細分行業,這些第三方控制器廠商的產品內嵌行業最全的工藝庫,簡單易學的操作設計,打造高性價比的產品,并且還能為自造自用機器人的終端大客戶,提供深度二次開發接口,培養客戶使用控制器的能力。

另一派則專注于自研控制器、伺服驅動、伺服電機等核心部件。自研的核心部件及本體,都要比全行業專業的第三方產品更好或有差異化,才有機會。這類企業會負擔較高的研發費用,一般會深度綁定幾家終端大客戶,本身要有極強的商務和墊資能力。

*從更高的角度來看,制造業中幾乎每個產業,都是上述兩種路徑長期競合,最后達到動態平衡的結果。而且兩種路徑都能跑出來了成功的企業。前者如倍福Beckhoff、貝加萊B&R、Codesys、柏楚電子,后者如匯川、埃斯頓、大族激光。

幾乎所有行業,都逃不開這個演進路徑:先是企業通過垂直整合搞自研,建立起自己的垂直整合體系;當行業成長到了爆發期,開放協同系統廠家與產業鏈的其他核心部件及本體/設備商攜手,與垂直自研廠家競爭,并最終占據了大部分市場份額。

05 頭部聚集效應顯著

從行業內部來看,當下運動控制器市場無論開放協同控制器廠家,還是封閉自研控制器的本體商,都向頭部*聚集。

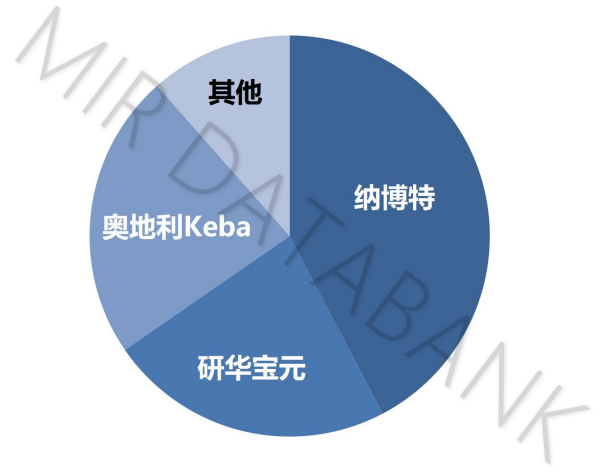

*在國產機器人行業早期,有十多家第三方開放協同的機器人控制器廠家,如KEBA、貝加萊、臺達、研華寶元、新代、固高、卡諾普、納博特、英威騰、司塔柯、華盛控、東控、恒強等;而到了2022年,第三方控制器CR3(市場占有率排名前3家的公司的市場占有率之和)大于90%, CR1(市場占有率排名第一的公司的市場占有率)約為40%;預計到2025年,CR1將大于80%,呈現出贏家通吃的局面。

2022年第三方工業機器人控制器市場格局

(信息來源:MIR DATABANK)

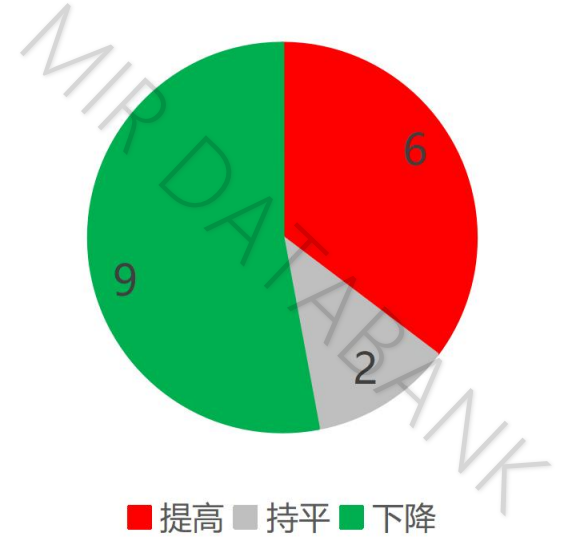

而自研控制器的本體商,也呈現出頭部聚集效應,2022年國產工業機器人頭部公司呈現出嚴重分化的局面(如下圖):

2022年國產工業機器人頭部公司市占率趨勢分布圖

(數據來源:MIR DATABANK)

國產頭部工業機器人2022年和2021年市占率相比,6家(紅色)增幅達10~45%,2家(灰色)持平,9家(綠色)降幅達12%~35%。

其中,我們發現一個有意思的現象就是在2021年國產頭部廠商(近20家)竟無一家采用第三方控制系統;但僅僅一年之后,已有3家頭部廠商批量采購第三方控制器。我們通過深入調查發現,大部分自研控制器的廠商其產品在性能和工藝上并無優勢,并且BOM成本與第三方控制器售價相當,再加上每年投入數千萬元研發費用的攤銷,綜合成本核算出來比第三方控制器高出了大概1萬元左右,因而性價比能力上也不突出。

針對目前國產廠商的這一趨勢,我們預計2023年,TOP10國產工業機器人廠家將有4家采購第三方控制器;第三方控制器頭部廠家的銷量有望達到萬臺,進入國產機器人廠家第一陣營,位列三甲。終局來看,中國乃至全球機器人產業,將呈現出1~2家第三方控制器頭部公司+多家本體商,與幾家自研控制器本體商長期競合的格局。

一點思考

現代化制造業之下,產業鏈的廣義層面愈發清晰:行業賽道越分越細,相互銜接更加緊密。

頻繁出現的價值互換,讓處在中游的自動化廠商無法忽視紛繁復雜的下游細分行業,而且從核心零部件、控制系統、本體到集成,任何一個環節“熵增”或“熵減”,都會以極快速度,催生波及甚廣的蝴蝶效應。

而面對著中國制造業日新月異的發展形勢,讓外資引以為豪的“技術優勢論”罕見地吃了癟。中國本土自動化品牌見縫插針的能力,以及中國設備快速的更迭周期,讓外資巨頭嚴謹的市場理論顯得有些古板與滯后。

從2010年中國出現“新興設備產業”概念開始,短短7、8年時間,眾多廠商利用政策扶持,積極研發、并購,迅速拉近與外資品牌之間的差距,進而在變頻器、伺服驅動、伺服電機占有一席之地。一時間,市場上群雄并起:本土品牌出口海外,草根初創登堂入室,各家是你方唱罷我登場,好不熱鬧。

特別是號稱自動化領域上位產品的運動控制器產品,在半導體、光伏、鋰電廠商向前后段工序擴張產線的背景下,其產品類型之一的中小型PLC的需求量已經大幅提升,并且本土品牌匯川和信捷也已經能夠在中小型PLC領域與外資掰掰手腕了。

如今,在工業機器人領域,PC-based運動控制器正在尋找類似“伺服產品”那樣的良機。但不同于伺服產品,機器人控制器是最有粘性和頭部聚集效應的環節,因為控制器直接接觸終端客戶,使得用戶能夠較快地養成使用習慣,并且廣大開發者基于控制器二次開發平臺研發工藝,也尤為重要。

另一方面,目前采用第三方控制器的本體商,大約是自研控制器本體商的1/3人員數量、1/5的期間費用;前者本體成本約是后者售價的1/2。因此未來的大趨勢是第三方控制器廠商攜手機器人本體廠商、集成商和終端客戶,與頭部自研控制器的機器人廠商共同鏖戰廣闊的通用工業下游。

相信在不遠的未來,國產運動控制器可以從工業機器人領域切入,機器人本體廠商與第三方控制器廠商共同發力,一起構建國產(PC-based)一體化運控平臺,進而讓中國整個自動化市場能夠真正的實現“敢教日月換新天”。