界面新聞記者 | 李昊

成本上漲,珠江啤酒(002461.SZ)交出一份“增收不增利”的年報。

3月29日晚珠江啤酒發布2022年年報,期內公司實現營業收入49.28億元,同比增長8.60%;實現歸屬于上市公司股東的凈利潤5.98億元,同比下滑2.11%。公司擬每10股派現1.2元。

分產品來看,啤酒銷售仍是珠江啤酒的主要營收來源,約占總營收的96%。此外,公司還有酵母飼料銷售、包裝材料、租賃餐飲等業務。

據國家統計局數據,2022年,中國啤酒行業規模以上企業完成啤酒總產量3568.7萬千升,同比增長1.1%。行業整體平穩發展之時,高端化轉型成為珠江啤酒的主要目標。

珠江啤酒也在年報中指出,中國啤酒行業已進入平穩發展階段,啤酒行業競爭激烈,但啤酒消費結構性升級存在發展空間,高端啤酒占比持續增長。中國啤酒高端化發展趨勢明顯,公司順應高端啤酒發展趨勢,促進公司產品高端化升級。2022年,公司實現啤酒銷量133.85萬噸,同比增長4.87%。

分產品來看,期內珠江啤酒高檔產品營業收入為29.76億元,同比增長18.44%,且有著較高的毛利率。中檔產品營業收入同比下滑3.92%,而大眾化產品貢獻的營收較少。

盡管營業收入整體上漲,但珠江啤酒的毛利率卻有所下滑。

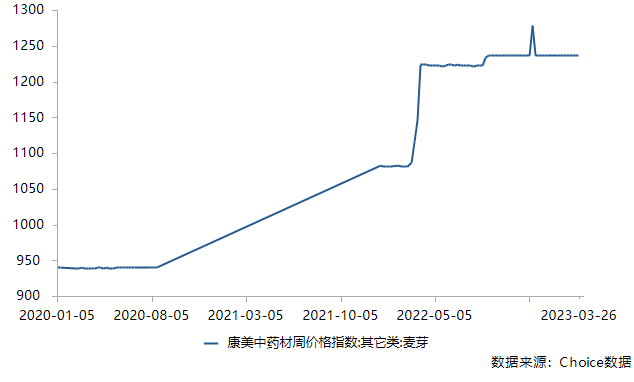

珠江啤酒生產的主要原料是大麥麥芽,約占啤酒生產成本的70%。公司部分使用進口啤酒大麥制造的麥芽,主要向國內專業麥芽生產企業采購。大麥麥芽的價格波動也將直接影響公司產品的營業成本和毛利率水平,從而影響公司的盈利能力。

iChoice數據顯示,2021年以來麥芽指數持續上漲,目前已處在近十年的高位。

中銀證券近期研報指出,珠江啤酒2022全年量價齊升,但成本壓力致盈利能力承壓。受到原材料價格(特別是大麥價格)上漲的影響,扣除非經常性損益后,公司2022年扣非歸母凈利潤率為10.8%,同比小幅下降0.2個百分點。

由于消費者對啤酒新鮮度的要求較高,啤酒產品運輸成本高昂,啤酒具有明顯的區域性銷售特點,有一定的銷售半徑,在銷售半徑以外與當地啤酒企業競爭將處于不利地位。

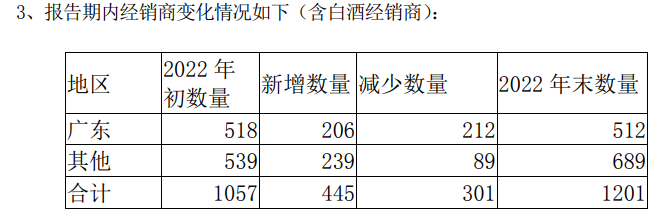

年報顯示,期內珠江啤酒在華南地區銷售額為46.23億元,約占總營收的94%。報告期內,廣東地區經銷商門店減少6家,而其他地區門店增加150家。

展望未來,中銀證券認為隨著疫情解封后高端啤酒銷售渠道(特別是即飲渠道)的恢復和原材料成本的下行,公司的高端系列產品有望延續2022年前三季度的高增長態勢,盈利水平有望重返上行通道。同時廣東市場對高端啤酒的接受度普遍偏高,公司結構性升級的空間較大。

從十大股東來看,2022年四季度香港中央結算有限公司(北向資金)加倉458.86萬股公司股份,萬家中證1000指數增強型發起式基金同樣增持。不過鵬華中證酒交易型開放式指數基金大筆減持149.11萬股公司股份。