文|鳳凰WEEKLY財經 司雯雯

很難判斷iPhone 14系列部分機型降價的消息是好是壞,尤其是在蘋果剛交出一份“四年來最差業績”時。

2月5日,iPhone14 Pro系列部分授權店傳出降價消息,優惠700元。兩天前,在財報會上,CEO庫克發布了2022年第四季度(自然季)營收下滑的消息。這是2019年以來蘋果首次單季營收下降,低于華爾街的預期。

“果鏈”企業老板們的焦慮,或許不比庫克少。iPhone14 Pro系列降價,可能將會刺激需求,增加出貨量,但也可能代表自然需求已經下降,iPhone的吸引力打了折扣。

這關系著多家A股上市公司的業績。他們與蘋果牢牢綁定,依靠蘋果這個大客戶不愁訂單,飛速增長,共享風光。但共榮的反面是共損,一旦蘋果銷量下滑,意味著減產、砍單,意味著果鏈企業又將迎來動蕩。

一個困擾果鏈多年的問題變得越來越迫切:如果蘋果也靠不住了,該怎么辦?

iPhone也賣不動了?

一家公司的業績是好是壞,取決于經營策略,但也是行業趨勢的反映。很少有公司能夠逆行業周期而行。

行業在上升期,踩上“風口”,水漲船則高,業績隨即飛漲。當行業不景氣,市場整體收縮,即便是行業龍頭也難躲過。業績下滑,只是時間和幅度問題。

蘋果公司的最新財報,佐證了這一規律,也反映了智能手機持續收縮的現狀。

2月3日,蘋果公司公布2023財年第一季度財報(截至2022年12月31日,即自然年2022年第四季度),營收為1171.54億美元,同比下降5%,凈利潤為299.98億美元,同比下降13%。

這是四年來蘋果首次單季營收下滑。其中,占比超過半數的iPhone營收同比下滑8%。

行業研究機構IDC的季度跟蹤報告顯示,2022年,中國智能手機市場出貨量下降13.2%,“創有史以來最大降幅”。雪上加霜的是,國內智能手機市場已經歷連續6年的收縮。

“時隔10年,中國智能手機市場出貨量再次回落到3億以下市場大盤。”IDC在報告中提示。

結果并不太意外,消費者甚至能從自己的購機周期中感知到變化。Counterpoint Research在調研中發現,2022年全球智能機換機周期是43個月。也就是說,消費者平均三年半才會換一部新手機。

存量競爭的智能機市場中,iPhone在高端手機(600美元以上)市場中地位穩固,利潤堅挺,華為手機缺位后,國產手機品牌小米、榮耀、OPPO、vivo雖都在沖擊高端,但尚未有任何一家威脅到iPhone的份額。

在iPhone的重要支撐下,蘋果的財報總是報喜,成為國產智能手機難以企及的例外。

但行業的寒意終于傳到了iPhone。

蘋果CEO庫克將業績下滑更多歸因為生產問題、供應不足,“匯率波動、供應端減產、宏觀經濟充滿不確定性,在這樣的大環境下,蘋果也不能幸免。”

但需求端并非沒有問題。IDC數據顯示,在國內市場,2022年第四季度,iPhone的出貨量同比下降12.7%,但市場份額沒有變化。

人們已經不再需要那么多的iPhone了。對智能手機的需求萎靡是全方位的,高端手機市場縮小的原因和中低端手機并沒有根本區別,市場飽和、換機周期長,新品創新不足、性能過剩等,只不過高端手機用戶對價格更有承受能力,這股寒意只是來得稍晚一些。

這可能是一個漫長的冬夜。IDC高級分析師郭天翔的判斷是,中國智能手機市場前景“難言樂觀,很難立即出現明顯反彈”。他建議廠商“保守務實”,保證低庫存。

換句話說,在冬夜里,適宜謹慎行事。

加入果鏈,迷人又脆弱

在逐漸傳來的寒意中,最能體會蘋果CEO庫克感受的,可能是“果鏈企業”的經營者們。

“果鏈”是外界對這些公司最大的標簽。蘋果公司嚴苛的質量要求,讓“加入蘋果產業鏈”成為對零部件及制造企業的一種認可,他們因此吸引到更多同類企業下訂單,但最重要的是,蘋果本身就是難以拒絕的超大客戶。

常被提及的企業包括為蘋果提供iPad連接線、代工AirPods的立訊精密,歌爾股份也曾以代工AirPods、為蘋果提供聲學組件和有線耳機受到更多關注,還有以玻璃屏幕供應商身份切入蘋果產業鏈的藍思科技。

因為他們曾從果鏈企業的身份中收獲頗多。截至2021年,立訊精密74%的營收來自蘋果,蘋果訂單為歌爾股份和藍思科技分別貢獻了42.69%和66.49%的收入。

和蘋果牢牢綁在一起,這可能是難得的絕佳機會,營收、股價、認知度,任何一家公司都看重的指標隨著蘋果一路狂飆。從2011年進入果鏈到2021年,立訊精密的營收漲了150多倍,凈利潤漲了60倍,區間股價最高漲幅超過60倍。歌爾股份也在進入果鏈的10年間,營收增長29倍,凈利潤翻了14倍。

這背后,對應的是歌爾股份董事長姜濱、藍思科技董事長周群飛、立訊精密董事長王來春三位富豪的身家水漲船高。胡潤百富榜顯示,姜濱的身家從2019年的180億元驟增至2021年的500億元。周群飛和王來春兩位女富豪的身家也在2020年分別達到1150億元和910億元。

市場把蘋果和果鏈企業的關系總結為“蘋果依賴癥”,強調這種關系有利有弊。

作為千億營收的經營者,果鏈企業老板們并非對危險毫無感知。

蘋果在產業鏈中向來強勢,對供應鏈擁有絕對的議價權,常以“賽馬機制”選擇供應鏈。換句話說,果鏈企業可以賺錢,但錢賺得并不容易,增收不增利,利潤空間始終受限。立訊精密在營收規模高速增長的同時。毛利率走低,從2018年的21%一度跌至2021年底的12.28%。

在規模高速增長時,錢難賺一些是可以容忍的。但綁定蘋果最可怕之處是,有一榮俱榮,便有一損俱損。

在蘋果訂單占據四成、六成甚至七成營收時,風險集中,蘋果公司的動作和處境直接決定著果鏈企業的飯碗。

“一家斷生死”的關系太過脆弱,主動權握在一家公司的手里,果鏈企業絕對被動。

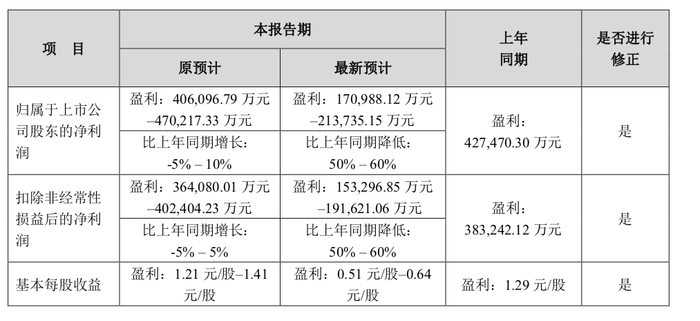

尚未被證實的一則傳聞就能使股價暴跌再拉回:2022年11月,歌爾股份遭遇蘋果“砍單”傳聞下,股價連續三日大跌,跌幅超27%,后其公告稱“境外某大客戶暫停生產一款智能聲學整機產品”,預告2022年凈利潤將同比下降50%至60%。

“踢出果鏈”“萬人裁員”“至暗時刻”,成為歌爾股份當時最集中的消息。

2023年2月3日,天風國際分析師郭明錤表示,“預計歌爾股份將恢復AirPods Pro2生產,歌爾因AirPods Pro2品質問題造成負面影響最壞已過”。歌爾股份股價迅速拉升,收盤前漲停,近5個交易日累計漲幅17.35%,創蘋果“砍單”事件以來新高。

蘋果“砍單”“減產”的消息還在繼續,而每一次傳聞都將引發果鏈企業的震蕩。

2023年1月3日,日經新聞報道稱,蘋果以需求減弱為由,通知大陸供應商本季減產AirPods、Apple Watch以及MacBook元器件。

當日,蘋果股價下跌3.7%,次日,立訊精密大跌9.99%。

可以預見的是,在消費電子市場需求低迷的情況下,這不會是蘋果最后一次減產傳聞。

“果鏈”龍頭,另尋生路

盡管主營業務不同,但果鏈企業們擁有一個共識:蘋果大客戶的生意當然要做,但不能只做這一家。

他們已經在尋找新的出路,把“雞蛋”放進更多的“籃子”。因“砍單”股價暴跌時,市場開始更多注意到歌爾股份的新生意。

從10年前開始,歌爾股份開始業務轉型,方向是VR領域。

探索已有成果,2016年,歌爾股份進入索尼供應鏈,成為PSAR獨家代理商,隨后又陸續拿下Meta旗下Oculus Quest2、字節跳動Pico VR獨家代工,占全球高端VR出貨量80%以上份額。

對VR領域的投入,成功降低了歌爾股份對蘋果的依賴程度。2021年,Meta的訂單支撐其23.6%的營收。

另一果鏈巨頭立訊精密選中的方向也是風口——新能源汽車。從2021年開始,新能源汽車高歌猛進,全年銷量以翻番速度前進,人們相信,這是一片足夠廣闊的市場。

立訊精密展現了對汽車產業的決心,目標是成為汽車零部件Tier1廠商(一級汽車供應商)。

2022年2月,立訊精密與奇瑞新能源成立合資公司,專業從事新能源汽車的ODM整車研發及制造,并斥資百億元收購奇瑞相關股權。

同時,其宣稱擬增發募投不超過135億,用于拓展智能可穿戴、新能源汽車高壓連接系統、智能汽車連接系統等領域。這是立訊精密上市以來金額最大的一次定向融資。

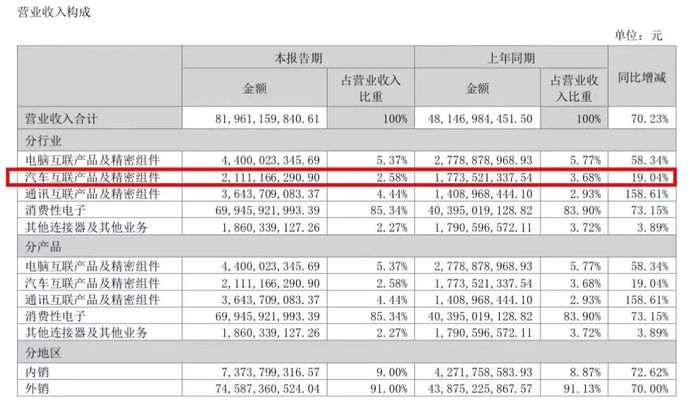

在最新一次業績報告中,立訊精密對通信和汽車板塊的判斷是,經過多年布局逐漸開始發力并占據良好位置,增長動能強勁。財報顯示,2022年上半年,汽車互聯產品及精密組件業務的營收增速是19.04%。

果鏈巨頭想真正實現多元化,難度很大。想要走出“圍城”的企業們發現,沒有完美的市場。

可能是天花板太低,VR硬件的體量很難和智能手機相比,2021年全球VR硬件市場規模不超過千億美元,而蘋果iPhone的營收就超過2000億美元;或者是積累不夠,優勢尚不突出,需要長期開拓。2022年上半年,立訊精密汽車部分的業務收入占總營收的比重為2.58%。

盡管困難,但果鏈企業們也必須向外走。畢竟牢牢綁定的蘋果也正經受考驗。