文丨財聯社

今日港股集體走低,前期強勢反彈的互聯網、影視、餐飲等板塊亦大幅走低。

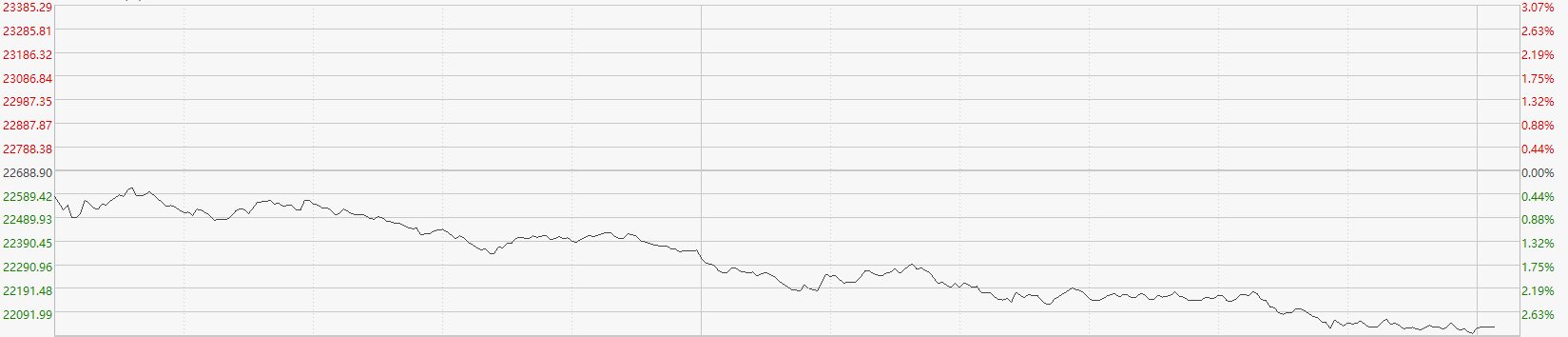

截至收盤,恒生指數跌2.73%,報收22069.73點,將春節后兩天的漲幅盡數吞掉;科技指數跌4.84%,報收4580.22點;國企指數跌3.57%,報收7496.07點。

在經歷春節長假后,自上周四起,港股市場先行恢復交易,A股市場周一起恢復交易。

注:恒生指數表現

今日港股市場及主要指數的集體回調,或許與市場短期獲利了結有關。加之本周將迎來央行超級周,其中美聯儲、英國央行和歐洲央行將在不到24小時內先后公布新年的首份利率決議,投資人退場觀望欲望增強。

以美聯儲為例,雖然此前預期加息25個基點,但年內以來仍沒有任何美聯儲官員表態愿意支持年內降息,這也加劇投資者情緒有所謹慎。

受到以上因素影響,港股市場今日大幅走低,其中阿里巴巴-SW(09988.HK)、海底撈(06862.HK)、騰訊控股(00700.HK)這三只代表性個股分別下跌7.08%、6.85%、6.70%。

注:恒生指數部分成分股表現

港股市場周一集體下挫,后續市場怎么看?

元宇證券基金投資總監林嘉麒預期,本周市況會出現波動,早前反彈幅度顯著,現時回調風險愈來愈大,加上美國企業業績即使符合預期,但今年首季和全年的盈利預測不算很好,不確定性上升。在議息會議前,港股或出現借勢調整,恒指支持位會在20天均線約21000點水平。

不過,中金公司稍顯樂觀。中金策略發布研報稱,盡管反彈過程中可能存在獲利回吐式的波動,但他們認為港股市場在上述兩個因素的共同支撐下仍有上漲空間。

研報指出,當前市場的反彈節奏類似于“三層臺階”,當前處于第二層臺階:第一步是風險偏好的改善,11月以來反彈基本已經完成;第二步是美債利率下行推動估值進一步修復(目前正在持續進行中);第三步是今年二季度后企業盈利或將推動市場反彈(具體將取決于為拉動消費和地產行業,政策方面的支持力度)。

中泰國際指出,春節假期內地的旅客出行、電影票房、服務消費開支等數據均出現超預期的大幅修復,或對于相關的消費股的股價帶來短暫提振。但由于涉及農歷新年的特殊節日,后續要關注這是一次性的報復式反彈還是具持續性,而2月及3月正常時期的數據將是重點關注。

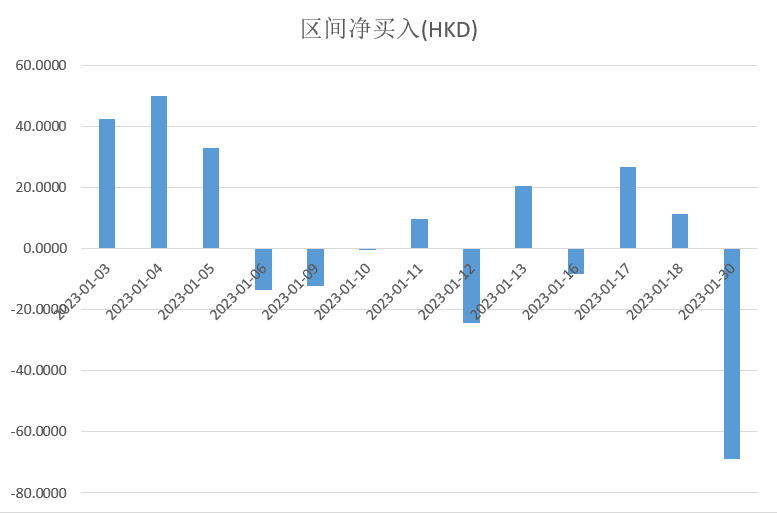

南向資金

今日港股通交易首日恢復,南向資金大幅流出,其金額達到69.04億港元,也創下自2022年10月31日以來最大的流出。

注:南向資金1月表現

今日市場

從盤面來看,電影、餐飲、半導體、內地房地產股領跌市場,而僅有軍工、公用股領漲。

電影股集體下挫 歡喜傳媒跌近13%

電影股中,歡喜傳媒(01003.HK)、IMAX中國(01970.HK)、阿里影業(01060.HK)分別下跌12.84%、10.05%、9.09%。

注:電影股表現

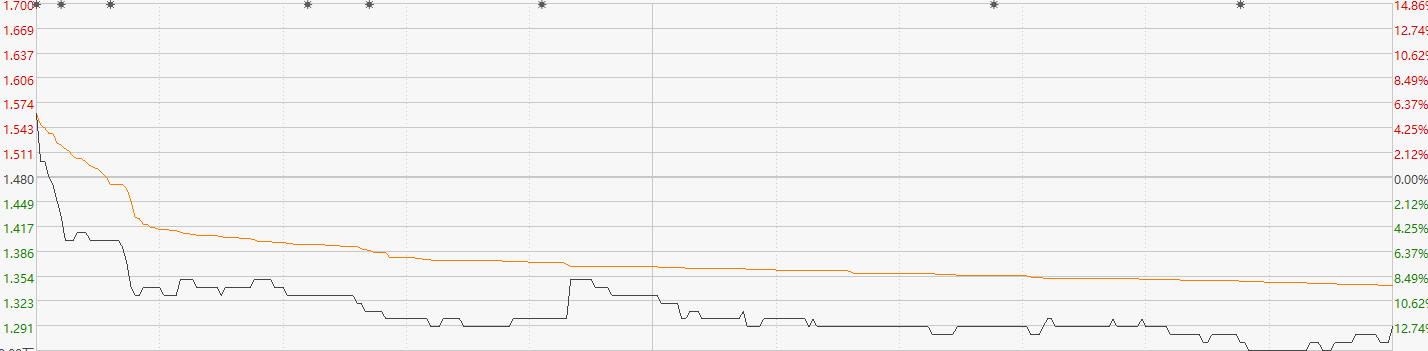

以跌幅較大的歡喜傳媒為例,根據貓眼專業版,2023年春節檔(1月21日-1月27日)中,單日票房連續5日破10億元。其中,歡喜傳媒主控出品的影片《滿江紅》連續6日單日票房超4億元,最終收獲總票房26.92億元,成為今年春節檔票房冠軍。但這一消息并未令歡喜傳媒再度走強,股價從早盤張超5%,收盤時下跌近13%。

注:歡喜傳媒早盤走勢

銀河證券指出,隨著防疫政策的調整,中國電影行業有望持續回暖,此次春節檔強勁表現將對此發揮催化作用。

餐飲股多數走低 九毛九跌超10%

消費板塊受獲利回吐影響,個股多數出現調整。以餐飲股為例,九毛九(09922.HK)、海底撈(06862.HK)、呷哺呷哺(00520.HK)分別下跌10.04%、6.85%、6.04%。

注:餐飲股表現

不過中金發表報告稱,春節假期內地旅游人次和收入恢復創疫后新高,免稅、優質目的地等局部亮點突出。總體而言,內地感染快速達峰后呈現較海外更快復蘇速度、勢頭良好,并看好社服消費后續進一步向疫前水平恢復。

半導體股集體調整 中芯國際跌近9%

半導體股中,晶門半導體(02878.HK)、中電華太科技(00085.HK)、華虹半導體(01347.HK)、中芯國際(00981.HK)分別下跌8.70%、7.58%、5.14%、5.02%。

注:半導體股表現

消息面上,臺積電、三星、英特爾三大行業巨頭近日都有利空消息傳出。臺積電總裁魏哲家近日表示,2023年半導體產業市場產出將下滑4%,臺積電上半年收入也將同比出現下降。

韓國經濟新聞27日報道,臺積電的主要競爭對手三星電子第一季度也將面臨運營虧損,三星電子正考慮削減其半導體生產,削減晶圓投入。

全球芯片巨頭英特爾則在當地時間27日公布財報稱,2022年四季度營收創下2016年以來新低,并預計2023年一季度將持續虧損。 由此來看,芯片行業巨頭悲觀預期的集中釋放,也讓市場對半導體行業一季度的需求頗為擔憂。

有多位半導體設備業內人士對媒體表示,去年上半年收到的許多訂單多次推遲,近期則有客戶宣布將在2023年減少50%的設備投資,并持續取消訂單。

內房股調整 綠城中國跌近9%

內房股中,綠城中國(03900.HK)、寶龍地產(01238.HK)、旭輝控股集團(00884.HK)、碧桂園(02007.HK)分別下跌8.94%、8.81%、8.59%、8.33%。

注:內房股表現

根據克而瑞地產研究數據顯示,雖然三四線返鄉置業初見端倪,但樓市總體難挽成交頹勢。據CRIC監測數據顯示,40個重點城市在春節周成交量僅為35.7萬平方米,環比下降75%,同比下降14%,與疫情尚未開始的2019年同期相比降幅也達到了32%。

業內人士表示,2022年房地產市場供需兩端面臨沖擊和壓力,數據指標持續惡化,市場短期復蘇承壓。2023年供應端修復將晚于銷售端,樂觀情形下,2023年全年商品房銷售面積同比或小幅增長,價格逐漸趨穩。

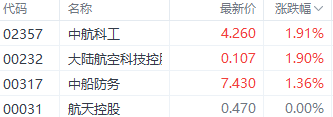

軍工股多數收漲 中航科工一度上漲近5%

軍工股中,中航科工(02357.HK)、中船防務(00317.HK)分別上漲1.91%、1.36%。

注:軍工股表現

消息面上,東航C919計劃于2月28日商業首飛。此外中航電測1月12日公告,籌劃發行股份購買中航成飛100%股權,隨著中航電測復牌在即,成飛產業鏈部分企業短線情緒層面也受到明顯催化。近期,軍工央企下屬企業資產重組呈現明顯提速態勢,資產證券化、資產注入等軍工企業的改革,可提升或預期提升軍工上市公司資產質量及盈利能力。

根據資料顯示,中航科工是航空工業在香港上市的唯一航空高科技產業平臺,該公司也是中航電測的母公司。

受以上消息影響,中航科工盤中一度上漲近5%。

注:中航科工走勢

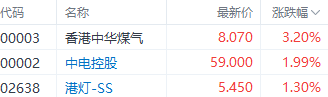

公用股多數上漲 香港中華煤氣漲超3%

公用股中,香港中華煤氣(00003.HK)、中電控股(00002.HK)、港燈-SS(02638.HK)分別上漲3.20%、1.99%、1.33%。

注:公用股表現

消息方面,大和發布研報稱,由于與內地通關,或可推動銷氣量。因此將香港中華煤氣評級由“沽售”升至“跑輸大市”。摩根大通也表示,考慮到經濟復蘇及低基數,加上油價較低及房地產市場前景,看好天然氣公用事業板塊。將香港中華煤氣評級由“減持”上調至“中性”,目標價升至6.5港元,預計2023年天然氣銷量將會回升。

市場個股新聞與異動

【亞盛醫藥漲超17% 奧雷巴替尼成功納入國家醫保目錄】

亞盛醫藥-B(06855.HK)漲17.43%,報收29.3港元。根據公告,該公司旗下首款商業化產品奧雷巴替尼成功納入2022版國家醫保藥品目錄。同時,按照過往新藥新適應癥上市經驗,其新適應癥有望于近期獲批。浦銀國際指,奧雷巴替尼放量驅動下,預計公司22-24E收入年復合增速為219%。

【百融云漲近11% 機構稱公司23年業績預計維持高增長】

百融云-W(06608.HK)漲10.83%,報收12.28港元。興業證券發布研報稱,百融云本次行情受益于政策邊際利好、三季度業績符合預期、及公司管理層持續回購等三重因素共同催化。宏觀經濟復蘇有望提振消費信貸以及保險需求,金融數據監管政策態度逐步明晰,料2023年公司業績仍然維持高增長,存在超預期可能。