記者 | 張熹瓏

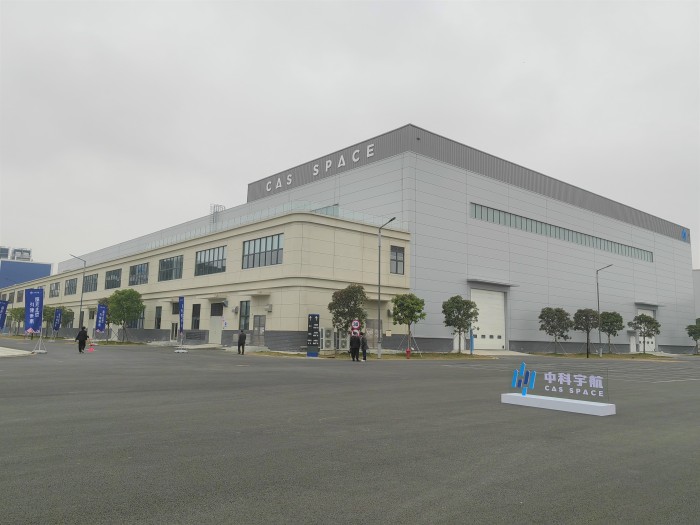

1月9日,國內首個全產業鏈商業航天產業化基地——中科宇航產業化基地在廣州南沙正式投產使用。

基地總規劃占地面積約600畝,其中一期用地100畝,主要用于開展系列化固體、液體運載火箭的生產、試驗、總裝及測試工作,可年產30發運載火箭。

這是國內商業航天發展的縮影之一。目前,中科宇航已經發布六款力箭系列運載火箭產品,可運用于低軌星座組網、空間站貨運、高軌道發射、亞軌道旅游、近太空科學實驗等多應用場景。

“我們要把火箭做成一款大眾化的產品,跟現在的汽車和飛機一樣,是一個普遍使用的空間運輸的交通工具。”在中科宇航技術總監史曉寧的設想中,隨著火箭從軍工改民用和商用,商業航天將快速步入正軌。

“國家隊”和“民營隊”

2018年12月成立的中科宇航是國內商業航天領域首家混合所有制企業。公司在2022年6月將總部遷入廣州,同時更名為“廣州中科宇航探索技術有限公司”,成為廣州首家商業航天獨角獸企業。

相當長的時間里,我國航空航天產業以傳統航天為主。提到航天事業,大眾更多想起的是神舟十二號3名航天員安全返回地球或天舟三號“太空快遞”成功發射。

這一情形正在改變。近三年來,我國商業航天迎來快速發展階段。根據未來宇航《2020年中國商業航天產業投資報告》,截至2020年底,國內已注冊的商業航天企業數量達313家,其中近三年設立的創企數量占比將近五成。

目前,國內商業航天主要包含“國家隊”和“民營隊”。國家隊如航天科技集團,側重于國家任務;民營企業則在衛星載荷研制、火箭發射、衛星在軌管理以及應用各方面發力。

可以說,中科宇航兼備了國家隊和民營隊的優勢。一方面,中科宇航由中科院力學所、中科院空天飛行科技中心核心技術團隊發起成立,具備國家隊的研發優勢和資源優勢;另一方面,近三年來公司順利完成三輪投資,融資近10億元。同在廣州的越秀產業基金為其重要的投資機構之一。

不過,航天重點工程依然比較偏向“國家隊”企業。純粹的民營企業可以為國家提供發射服務或者布局衛星制造,但很難作為空間站備份火箭、參與空間站貨物運輸。

中科宇航創始人楊毅強曾指出,商業航天企業的定位顯然不是與國家隊在同一條賽道競爭,“要發揮自己的靈活機制,在技術上有所突破,成為中國航天某一方面的重要補充。”

商業航天運力缺口較大

根據創業邦《2021年中國商業航天研究報告》,中國民營火箭的關鍵指標之一,還是看運力水準。2021年,中國商業航天存在20噸的運力缺口,將亟待商業發射新力量來形成有效補充。

中科宇航基地投用后可實現年產運載火箭30發。這些火箭將為中國商業航天衛星發射尤其是低軌中大型星座的組網發射提供有力的入軌工具。

在航天產業打開民用市場之前,由于需求端以政府和軍隊為主,研發和產品聚焦于產業鏈前端。而步入商業時代后,初創企業可以“錯位發展”,在最接近用戶的衛星技術應用和衛星應用終端發力。

2022年6月,中科宇航參與研制的“力箭一號”成功發射,執行“一箭六星”的發射任務,其中南粵科學星、低軌量子密鑰分發微納衛星等均為小型化、功耗低的衛星。

“力箭一號首飛成功后,后續可靠性提上來,將成為國內主力火箭之一,為衛星發射特別是低軌星座發射提供保障。” 中科宇航(廣州)裝備工業有限公司總經理胡小偉提到。

作為產業鏈特別長的行業之一,火箭制造涉及多個行業。胡小偉認為,大灣區相應配套比較齊全,例如周邊城市在電子軟件上有完善的供應鏈。

其次,當航天產業走進民用領域,也變得“左右逢源”起來。基于民營企業的技術,例如人工智能、大數據,火箭產業被賦予更多高科技元素。另外,先進的芯片產業、電子軟件、自動駕駛等技術,都會考慮引入到火箭的更新換代中。

1月9日,界面新聞記者來到中科宇航產業化基地走訪。園區兩個總裝廠房通過連廊相接,第一總裝廠房主要負責火箭的生產,第二總裝廠房則用于產品相關的試驗和測控。

在第二總裝廠房中,力箭一號遙二火箭正在進行總裝測試,機身各級分開;測量臺附近,身著白袍的實驗人員正在進行電氣測試。這個時長達到20多天。總裝完畢后,火箭將運往隔壁的廠房進行裝車。

“遙二火箭組裝完畢后重量135噸,我們會發射近30顆衛星,這個數量是目前為止我國商業航天發射最多的一次。”史曉寧提到。

如果降低價格,將是非常大的市場

在太空探索技術領域里,現下美國民營公司的發展處于世界領先地位,SpaceX、藍色起源等公司甚至已經實現“太空游”業務。

而中科宇航的產業化基地盡管在國內領先,事實上也是外國“玩剩下的一套”。產業化基地在美國并不稀奇,如SpaceX在莫哈維擁有火箭總成和發動機的實驗基地,卡納維拉爾角更是眾人皆知的航空海岸,坐落著藍色起源和SpaceX的集成基地。

跟國外相比,國內商業航天更是處于起步期。“商業航天進展還沒有幾年,還比較新。”史曉寧坦言,中科宇航目前未能完全集成,產業鏈各端散落在全區各地,比較零散,“這樣一來也會導致效率偏低。”

而分地域來看,商業航天的核心依然處于北京,星際榮耀、藍箭航天、零壹空間、翎客航天等頭部企業均誕生于北京。

盡管中科宇航去年將總部遷入廣州,技術研發業務依然在北京進行。可以說,廣東在制造生產上具有優勢,但是談到最核心的研發,仍然有明顯的差距。

現階段商業航天公司大多處于前期投入階段。由于成本回收周期長、盈利困難,這一賽道的淘汰率也相當高。數據顯示,截至2021年8月,我國8.5萬家注冊的航天企業中,其中狀態為“存續、在業”的僅剩3.8萬家。

數據顯示,長征3乙火箭發射費用7000萬美元/次、1.4萬美元/公斤。快舟11號火箭發射費用600萬美元/次、1萬美元/公斤。

降低成本成為企業需要突破的關口,火箭回收就是突破口之一。

“為了降低成本,我們專攻了國際領先的技術工作,現在正在驗證回收技術。我們可能跟SpaceX的模式不完全一樣,會結合工業水平和工業特點、自主研發能力進行設計。”史曉寧表示。

從2015年開始,國內商業航天主要經歷三個階段:第一個階段是太空火箭,其次是固體小火箭,第三階段是液體火箭。

由于液體火箭具備可回收性,也是衡量商業盈利可行性的重要指標。史曉寧告訴記者,中科宇航已經擁有第一款液體火箭,同時也是智能化火箭,具有自動識別故障、降額完成任務的優勢。

史曉寧表示,隨著核心技術的突破,未來火箭的成本和性價比能夠達到國際水平。

隨著量產和核心技術的研發,商業航天來到了突破的臨界點。不過,要普及到大眾,它的價格仍有待降低,正如維珍銀河公司前任總裁喬治·懷特賽茲所說,“如果今后我們能降低價格,這將是非常大的市場。”