文|滿投財經

12月24日,有媒體消息稱特斯拉(TESLA)的上海工廠已經停產,當日的早班被取消制造中心的工人們被告知可以開始休假,具體原因不明。但特斯拉中國在25日接受采訪時表示:“上海工廠2022年仍然保持了高效的生產和優秀產出。整車生產下周按計劃進行年度產線維保工作,同時工人經過一年的辛勤工作,因此在產線維保期間也進行人員休整。充電樁等車間都未停線,媒體說的工廠停產也不完全準確。”

公司辟謠上海工廠停產,但近期特斯拉股價接連下挫卻是不爭的事實。截至12月23日,特斯拉12月以來的跌幅達到36%,12月或將成為特斯拉歷史上股價表現最差的一個月。2022年以來,特斯拉的累計跌幅超過65%。從市值來看,當前特斯拉的估值已經跌破4000億美元,2022年市值特斯拉的市值蒸發了超7000億美元,相較最高時期1萬億美元的估值已經腰斬,退出全球上市公司市值前十名。

(數據來源:Wind)

特斯拉股價大跌全靠“作”?

特斯拉2022年股價大跌的原因是多方面的,其中特斯拉的CEO馬斯克收購推特帶來的負面影響是其一。在4月份馬斯克就宣布計劃以440億美元收購推特,隨后馬斯克嫌價格太高企圖退出收購遭到推特起訴,這起收購案一直擱置到了10月,雖然過程很戲劇,但馬斯克還是不情愿地完成了對推特的收購。隨后馬斯克就對推特進行大刀闊斧的改造,一邊解雇員工,一邊嘗試開發新的功能。為此馬斯克還接連拋售特斯拉的股票以實現收購融資。

根據SEC數據統計,2022年馬斯克分別于4月、8月、11月、12月先后減持套現特斯拉股票約85億美元、69億美元、39.5億美元、35.8億美元,年內累計套現總金額達到229.3億美元,合計減持特斯拉股票9400萬股。在減持完成后,馬斯克仍是特斯拉最大的股東,持股比例約為13.4%。面對股價的跌跌不休,盡管馬斯克承諾在未來18-24個月內,都不會出售任何特斯拉的股票,明年在任何情況下都不會賣。但投資者似乎并不買單,特斯拉的股價依舊持續承壓。

在特斯拉的估值持續縮水的情況下,市場上仍有不少看空特斯拉的聲音,認為其估值仍舊虛高。投資研究公司GLJ Research負責人Gordon Johnson認為,特斯拉并不是一家科技公司,不應該像科技公司那樣定價。特斯拉轉向機器人技術、電池存儲和電動半掛卡車等新收入來源的計劃,純粹是對基本面的干擾。歸根結底,特斯拉95%的收入來自汽車銷售,5%來自于虧損的能源部門。他表示,特斯拉只是一家汽車公司,且是一家產能超出銷售太多的汽車公司。

Gordon Johnson預測2023年特斯拉股價還將下跌,并指出特斯拉需要證明其仍在快速且可持續的增長來匹配市場對它的高估值,但現在電動車市場需求正在下降。他認為特斯拉今年在中國、美國等市場的降價已經反映出了它的需求問題。

背后或許還有整個市場需求放緩的問題

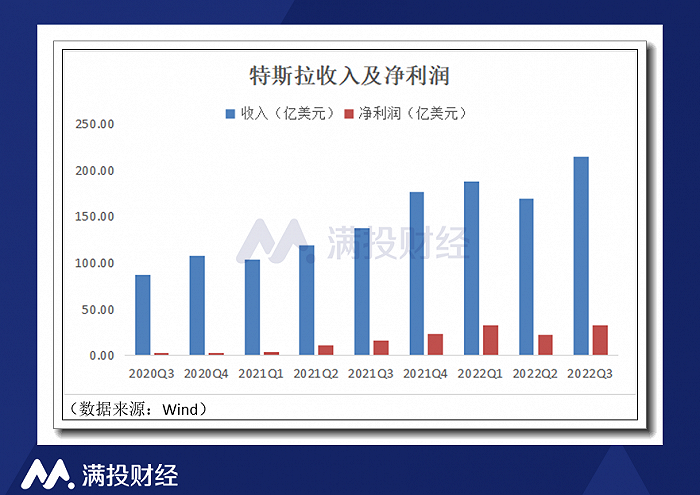

回到特斯拉自身的經營情況來看,根據最新財報,特斯拉2022年Q3實現總收入214.54億美元,較去年同期的137.57億美元同比增長56%,但低于華爾街預期的220.9億美元。其中來自汽車銷售收入177.8億美元,同比增長52.4%,占總收入比例的83%。凈利潤方面,特斯拉Q3錄得凈利潤32.9億美元,較去年同期的16.18億美元同比增長103%,凈利率提升至15.5%,盈利能力提高。但毛利率卻有所下滑,為27.9%,去年同期為30.5%,公司解釋為原材料成本、物流成本的上漲。

銷量方面,特斯拉第三季度共交付了343830輛汽車,同比增長42%,較上季度回升明顯,但依舊未能達到市場預期,且公司季度交付量的同比增速處在明顯的回落區間。三季度的產量為365923輛,交付數量約低于產量2萬數值,公司解釋為季度末大批量交付導致運輸成本及物流不穩定性增加,有大量車輛仍在運輸過程中。

根據特斯拉今年的KPI,交付量要實現50%的增長,也就是2022年全年交付量要達到140萬輛車。特斯拉今年前三季度的交付量為908573輛,僅僅完成了KPI的60%,如果要完成全年140萬的目標,特斯拉四季度必須交付近50萬輛,較三季度環比增長約45%。

這個目標即便是特斯拉也很難實現,或許是迫于年終KPI的壓力,特斯拉已經祭出了降價的大招,接連推出補貼、優惠方案。10月底的時候,特斯拉宣布了Model 3和Model Y兩個車型的價格調整,Model Y的降價幅度在2萬-3.7萬之間,Model 3的降價在1.4萬-1.8萬之間,這對于本身售價只有二十多萬的車,降價的力度不可謂不大;此外特斯拉還宣布對購買了國產特斯拉Model 3和Model Y的車主進行保險補貼,最高達到了8000元人民幣。

事實上,面臨年終銷售壓力的不僅僅是特斯拉一家,國內多數新能源車企都恐難完成2022年的目標,特別是新勢力。“蔚小理”前三季度的完成率僅為55%、39%、43%,距離全年目標仍有較大的缺口,最有可能完成目標的新勢力或許是哪吒汽車,前三季度哪吒汽車的完成率已經達到74%。傳統車企中比亞迪的KPI略高于特斯拉,但比亞迪前三季度的完成率遠高于特斯拉,結合10月和11月的銷量,比亞迪已經提前完成了全年目標。

特斯拉交付量不及預計以及增速的下滑,甚至多數新能源車企都無法難以達成2022年的KPI,背后或許預示著總體市場需求不足的問題。

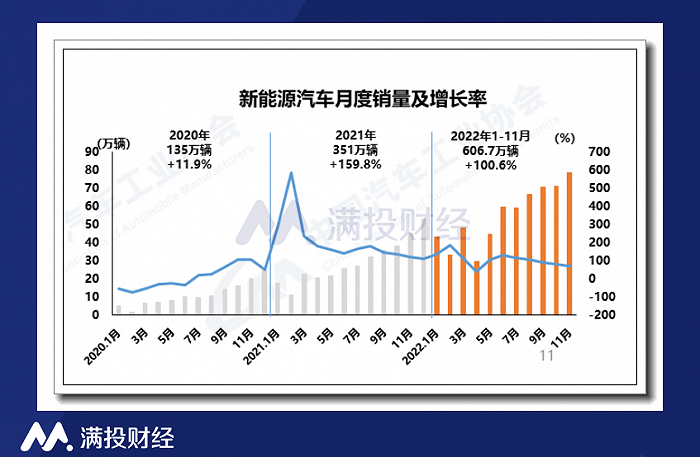

中國的新能源汽車市場的月度銷量同比已經趨緩。根據中汽協的數據顯示,1-11月,新能源汽車的產銷量分別完成625.3萬輛和606萬輛,同比均實現翻倍增長,市場滲透率達到25%。就單11月的產銷為76.8萬輛和78.6萬輛,同比分別增長65.6%和72.3%,11月的市場滲透率已經達到33.8%。

雖然中國的新能源汽車市場依舊欣欣向榮的態勢,滲透率也持續突破新高,但從銷量的增長率來看,放緩的趨勢已經非常明顯,國內的新能源汽車市場已經慢慢到了調整階段。當滲透率突破30%之后,銷量的增長率或將進一步放緩,此時行業將完全進入由市場驅動的發展軌道,國內的新能源汽車購置稅一延再延,也將在2022年年底到期。

(數據來源:中國工業汽車協會)

聊回特斯拉,特斯拉今年以來股價的接連下挫,跟馬斯克在“推特”收購案上的反復折騰當然有很大的關系,但特斯拉交付量的不及預期和降價促銷也降低了投資者的信心。與此同時,特斯拉和國內多數新能源車企年終KPI的難以達標,以及國內新能源汽車增長率的下滑,都在預示著市場需求面臨放緩。

隨著特斯拉上海超級工廠的擴產,特斯拉全球總年產能超過190萬輛,其中上海工廠年產能超過75萬輛,加利福尼亞工廠年產能65萬輛,柏林工廠和得州工廠年產能均超25萬輛。得益于產能的持續爬坡,特斯拉前期積累的訂單也消化得很快,從7月份高峰的47.6萬輛到10月份的28.5萬輛,到11月僅剩下19萬。屆時,隨著行業整體需求的放緩和特斯拉積累訂單的完全消化,特斯拉或許會出現當前市場所擔憂的,產能遠大于銷量的問題。