記者 | 劉子象

10月24日晚,越南國家銀行(SBV,即越南央行)宣布,自次日起再融資利率從5%升至6%,貼現率從3.5%升至4.5%。此外,1-6個月以內的越南盾存款利率上限上調至6%,銀行間同業拆借利率上調至7%。

SBV在聲明中表示,此舉將“有助于抑制通脹、穩定越南盾、保持宏觀經濟穩定,并確保銀行體系安全運行”。此外,SBV表示將密切關注本地和海外市場,為了滿足金融機構的流動性需求,愿意干預貨幣和外匯市場。

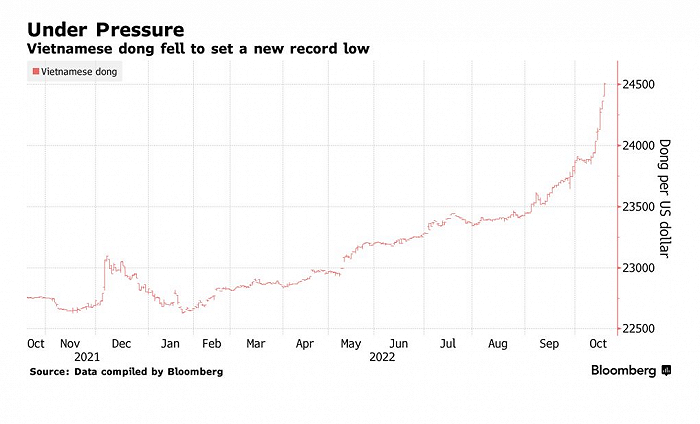

這是越南在一個月內第二次大幅加息100基點。9月底,SBV就已將再融資利率和存款利率分別上調100個基點,至5%和3.5%。10月17日,SBV還將匯率交易區間從3.0%擴大至5.0%,一些交易員將其比作事實上的越南盾貶值。

一些分析認為,這種加息頻率和幅度“出人意料”。彭博社文章稱,在擴大越南盾交易區間一周后再次大幅加息“出人意料”,這表明該國央行面臨巨大壓力,既要穩定本幣和限制輸入性通脹,又要保住其外匯儲備。

上海外國語大學越南問題專家馮超對界面新聞表示,這次連續加息是應對美聯儲加息的應急舉措,說明SBV的政策工具有限。

另外一些分析人士則認為這在意料之中。

法國外貿銀行駐香港的高級經濟學家Trinh Nguyen表示,鑒于SBV不太愿意使用外匯儲備來捍衛本幣,加息“并不令人意外”,而且其貨幣政策將處于更加中心的地位。她預計緊縮周期即將結束,不過在那之前還會再加息一次。

美國銀行證券的東盟經濟學家Mohamed Faiz Nagutha也認為,越南需要進一步收緊政策以穩定局勢。

情況急轉直下

直到9月之前,越南盾仍是亞洲最穩定的貨幣,再加上三季度越南GDP強勁增長13.67%,形勢看起來似乎一片大好。

進入10月后,情況直轉急下。本月以來,越南盾兌美元匯率已經下跌了4%,表現遜于亞洲其他貨幣。

“越南對美國高利率和通脹上升等全球局勢的反應沒有那么迅速,因此給本國貨幣帶來了巨大壓力。”SSI證券公司機構銷售主管Nguyen Anh Duc說。

由于美聯儲一再加息,導致越南資本外流,今年以來,越南盾兌美元匯率已下跌9%。

為了支撐本國貨幣,越南近期已經豪擲五分之一外匯儲備。研究公司惠譽解決方案(Fitch Solutions)的報告顯示,自今年初以來,越南的外匯儲備已大幅下降,從1月份的峰值1122億美元,降至8月份的945億美元。

另據馬來西亞銀行上周的估計,SBV已經動用了230億美元的外匯儲備,目前其外儲水平可能滑落至不足900億美元,僅能覆蓋三個月的進口,觸及國際貨幣基金組織建議外匯儲備水平的底線。

再次加息將緩解越南外匯儲備的壓力。政府顧問兼投資與發展銀行經濟學家Can Van Luc表示,加息的另一個目的就是旨在防止外匯儲備繼續被侵蝕。

即便情況看似不妙,但是馮超對界面新聞指出,越南國內經濟學家不認為此次暴力加息及其相關的股市匯市波動應與上一輪亞洲金融危機相提并論。

“比如,胡志明市經濟大學陳玉詩教授就認為,干預外匯市場不僅僅是提高幣值這么簡單,還關系到在外部市場劇烈波動的情況下,通過貨幣政策糾偏,使匯率維持在新的動態平衡中。”他說。

美國銀行證券的東盟經濟學家Mohamed Faiz Nagutha也維持對越南的中期積極看法,不過他同時指出,越南決策者需要吸取教訓,以使其貨幣政策體系現代化,并創造條件促使更靈活的匯率發揮減震器作用。

緊縮政策或未見底

與鄰國和全球其他新興市場不同,SBV最近幾周才開始加息動作。

在一個月內第二次加息的前一天,越南主要股指胡志明指數早盤觸及2020年1月以來的最低水平。隨著再次加息消息傳來,25日,越南盾兌美元收盤持平,26日之后又重回跌勢。

一些分析師警告,即便其貨幣政策可能繼續收緊,或也難以阻止越南盾的進一步下跌。

凱投宏觀在25日的一份報告中表示,預計SBV將進一步加息,“但是越南盾可能仍面臨下行壓力”。報告指出,盡管越南的通脹率遠低于其他國家,但當局擔心貨幣疲軟可能帶來進口價格壓力。

由于美元的不斷走強,越南在進口產品,尤其是燃油方面面臨巨大壓力。據政府海關數據,越南今年前9個月的精煉燃料進口量同比增長22.7%,至652萬噸,但進口額暴增131%,至68億美元。

本月初,越南南部的幾個加油站一度以財務困難為由關閉或限制銷售。幾天后,工業和貿易部表示,已要求央行幫助當地燃料貿易商更好地獲得外匯來支付進口費用。

雖然與其他主要國家相比,越南的通脹相對較低,但是并非沒有承壓。9月份,該國居民消費價格比去年底上漲4.01%,接近全年目標4.0%。

總理范明正上周表示,隨著能源價格高企和全球供應問題加劇通脹壓力,越南將在明年全年保持價格控制并采取靈活、審慎的貨幣政策。

金融風險正在增加

稍早前,越南專家就指出該國銀行系統潛在的問題。越南經濟研究所前所長Tran Dinh Thien表示,自10月初以來,該國的銀行體系流動性出現快速下降跡象,9月下旬以來存款利率有所上升,他提到“企業實力受到侵蝕”,暗示“潛在的令人擔憂的問題”。

連續加息已使越南再融資利率達到新冠大流行前的水平,在亞洲前沿資本有限公司(Asia Frontier Capital Ltd)的基金經理Ruchir Desai看來,這又為越南市場增加了另一個不利因素。他指出,另外兩個不利因素是該國房地產行業的持續問題,以及明年出口放緩的預期。

不斷上調的利率傳導到房地產市場,對房企和購房者都將帶來壓力。經過兩次大幅加息之后,目前越南6個月以下定期存款的最高利率已提高至6%。

對于該國炙手可熱的樓市,政府近期還加強了監管。本月初,越南房地產大亨張美蘭被捕。她及另外三名高管被指控非法發行公司債,涉嫌金融欺詐。這引發了對西貢股份商業銀行 (SCB) 的擠兌。因社交媒體上傳言該銀行疑與張美蘭關聯,或陷入困境,儲戶紛紛涌入各個分行取款。

馮超對界面新聞表示,今年越南的房地產周期處于發展過熱階段,目前越南已發行的涉房地產債券占債務總額的40%,房地產公司債券的年利率也處于最高水平,高達12%-13%,“風險較大”。

“隨著房地產、證券和企業債市場的火爆增長,金融體系的風險也在增加。因此,越南采取了加息、主動干預匯率和加強對房地產的監管,除了維護幣值穩定,通過動態平衡調整匯率來實現穩經濟的目標以外,這些政策組合拳也有利于給火熱的樓市降溫,避免債務暴雷,房地產市場失控。然而,從過去的經驗看,這些舉措實際上是一種類似‘圍魏救趙’的保樓市救經濟策略。”他說。