記者 | 錢伯彥 發自法蘭克福

當地時間9月8日,歐洲央行宣布分別將存款機制利率、主要再融資利率和邊際借貸利率提升75個基點至0.75%、1.25%、1.5%。75個基點的加息幅度,也是歐洲央行和歐元區自建立以來最為激進的單次加息。

歐洲央行在利率決議文件中表示,這一重大舉措是從當前高度寬松的政策利率水平向確保通脹及時回到歐洲央行2%的中期目標的水平過渡的重要一步。通脹仍然過高、并且很可能在較長時間內保持在目標之上是促成央行理事會作出該決議的主要原因。

相比于歐洲央行6月召開貨幣政策會議時建議兩次加息25個基點、以及行長拉加德在葡萄牙辛特拉的央行年會上暗示的兩次加息50個基點,歐洲央行在7月21日和9月8日分別選擇50個基點、75個基點的幅度均明顯超出預期。7月的加息標志著歐元區正式告別長達8年的負利率時代。

持續惡化的通脹數據是促使歐洲央行創紀錄加息的首要因素。

8月31日歐盟統計局公布的最新統計數據顯示,歐元區8月調和消費者物價指數初值同比上漲9.1%(環比上漲0.5%),月度通脹數據已經連續12個月上升,更是今年第五次打破歐元區成立以來的通脹歷史紀錄。

即便是扣除價格波動較大的能源類、食品類價格的歐元區8月核心通脹率也同樣高達4.3%,超過7月和6月核心通脹率4.0%和3.7%的前值。

始終無法見頂的通脹數據甚至還將在秋季進一步攀升。

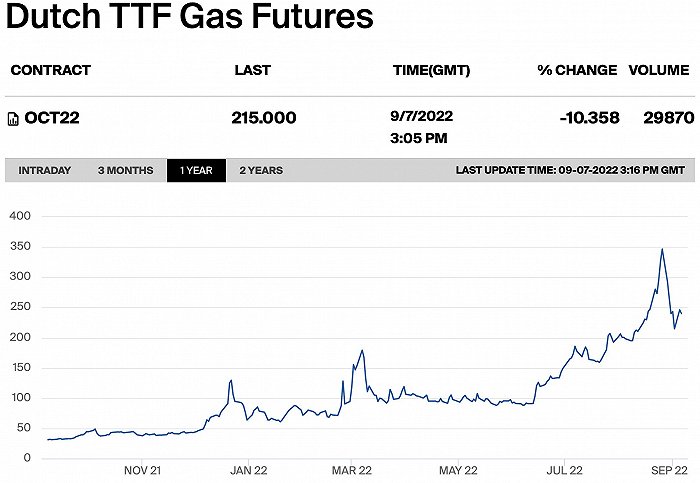

尤其是在9月2日俄羅斯以北溪一號天然氣管道壓縮機站渦輪機出現技術問題為由無限期中止天然氣供應之后,以荷蘭TTF基準天然氣期貨價格為代表的能源價格持續上漲,前者目前仍維持在200歐元/兆瓦時上方的歷史高位。歐盟最大經濟體德國的一攬子抑制通脹的惠民政策也在9月陸續到期,德國央行行長Joachim Nagel預計該國的通脹將在秋季達到10%以上。

此外,今年已經累計加息225個基點、將聯邦基金利率區間上調至2.25%-2.5%的美聯儲使得歐美兩大經濟體之間的利差逐步擴大,國際資本持續流向美國使得今年歐元兌美元已貶值超過兩成并且已跌破平價,為20年來的最低水平。

過于弱勢的歐元使得歐盟對外依存度較高、且主要以美元計價的能源類產品價格更加昂貴,也使得歐盟的國際收支持續惡化并進一步施壓歐元匯率。歐盟統計局8月16日公布的貿易數據顯示,歐元區6月貿易逆差高達246億歐元,連續8個月出現貿易逆差。

導致貿易逆差逐月擴大的主因仍是進口額的激增。6月歐元區雖然出口額同比增長20.1%,達2522億歐元,但進口額同比增長43.5%遠超前者,且高達2768億歐元。

歐洲央行的大幅加息,在一定程度上能夠穩定持續陰跌的歐元。德國商業銀行的貨幣專家Ulrich Leuchtmann認為,受到能源危機和經濟衰退風險影響的歐元即便在加息之后也僅能穩定住下跌趨勢,但在2023年春季之前仍將維持在美元下方。

高企的通脹和弱勢的歐元都使得歐洲央行內部持鷹派立場的決策者聲音愈發響亮。

在歐洲央行的25人理事會中,原先持有鷹派立場的委員主要為荷蘭以及深受近20%通脹影響的波羅的海三國央行行長。在8月底的杰克遜霍爾全球央行年會上,代表拉加德出席的歐洲央行執委Isabel Schnabel就對外釋放出強烈的鷹派信號,“通脹居高不下的時間越長,公眾對我們維持購買力的決心和能力失去信心的風險就越大。如果央行低估了通脹的頑固性且僅僅是緩慢地改變其貨幣政策,那么相應的成本可能會相當大。”

能夠部分代表拉加德觀點的執委發言,也反映了鷹派正在歐洲央行理事會內部占據主流,除了一貫視通脹為“洪水猛獸”的德國央行行長Joachim Nagel之外,法國央行行長Fran?ois Villeroy de Galhau也明確表態支持9月大幅加息。

始終維持鴿派立場的理事會成員僅剩曾經的“歐豬四國”央行行長。過快提升的利率將使得意大利、西班牙、葡萄牙和希臘等國的國債收益率快速上升并推高融資和償息成本。德國/意大利的10年期國債收益率利差已從年初的135個基點攀升至230個基點。

不過,歐洲央行已經于7月21日推出新金融工具TPI(傳導保護工具),通過在必要時刻無限量定向購買南歐國家債券以遏制歐元區南北各國的國債息差。

導致鴿派逐漸失勢的因素是執委之一的歐洲央行首席經濟學家Philip Lane的作用正在下降。Lane領導的部門在此前預測的歐元區通脹率全部遠低于實際數據,例如該行6月預測的2022年6.8%通脹率已經與當前月度的9.1%出現較大差距。

在當日的利率決議中,歐洲央行已經將2022年的平均通脹率上調至8.1%,2023年和2024年的預計通脹數字則為5.5%和2.3%。

法國巴黎銀行高級經濟學家Spyros Andreopoulos表示,歐洲央行的預測數據重要性正在顯著下降,貨幣決策將更多地聚焦于當前通脹數據而非內部通脹預測。

至于此次加息能夠在多大程度上抑制通脹,德國央行行長Joachim Nagel表示:“高通脹階段有可能持續更長時間,當前的通脹浪潮只會緩慢消退”。

北德意志銀行分析師Tobias Basse也預計價格對利率變化的反應可能滯后三到六個月,并表示“央行正面臨兩難境地:他們必須與私人家庭的高通脹預期作斗爭,與此同時美聯儲那樣的加息將嚴重抑制經濟發展,進而產生經濟衰退的威脅。歐洲經濟正面臨軟著陸”。

丹斯克銀行的經濟學家Piet Christiansen表示:“天然氣價格的上漲不僅會推高通貨膨脹,還會增加經濟崩潰的風險。歐洲央行正在經濟低迷時期加息。”

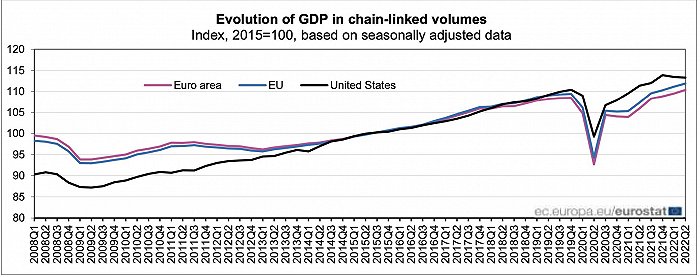

不過,根據歐盟統計局9月7日發布的最新GDP數據顯示,歐元區和歐盟第二季度經季節性調整的GDP分別環比增長0.7%和0.8%,與去年同比相比則分別增長4.1%和4.2%,但該組同比增速已經較一季度5.4%和5.5%的前值有所下降。

歐洲央行在利率決議中預計歐元區將在今年第四季度和明年第一季度陷入經濟停滯,2022年的年經濟增長目標則下調至3.1%、2023年和2024年增長目標下調至0.9%和1.9%。

將關鍵利率上調至1.25%的歐洲央行仍是全球主要經濟體之中加息最為保守的央行。在累計加息225個基點的美聯儲之外,英格蘭銀行早于去年12月開啟加息并已累計加息165個基點、將關鍵利率維持在1.75%水平;加拿大央行則累計加息300個基點并將關鍵利率提升至3.25%;澳洲聯儲累計加息225基點、將關鍵利率維持在2.35%。

在拉加德提及的中性利率問題上,大多數金融機構預計該利率將在2%至2.25%區間,這也意味著歐洲央行仍將在10月和11月的貨幣政策會議上繼續分別加息50個基點。