文|偲睿洞察 孫越

編輯|Emma

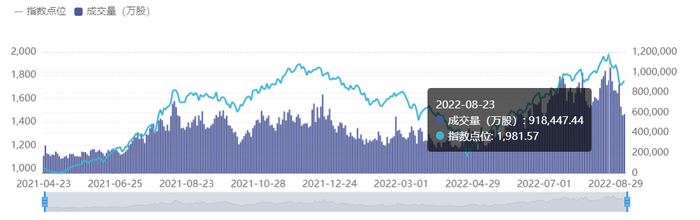

今年8月,肉眼可見的,儲能概念迎來歷史最高點。

(儲能板塊歷年成交量和指數點位 圖源:同花順)

而在整個儲能飛漲的過程中,表現最亮眼的便是捆綁著光伏和風電,腳踩著儲能概念的儲能逆變器,正成為多個公司的第二業務增長極:

例如錦浪科技,2022年上半年,其儲能逆變器出貨量5-6萬臺,已大幅趕超去年全年3萬多臺出貨量;

固德威同樣也有著不錯的成績——固德威上半年的儲能出貨量也實現騰躍,達到6.87萬臺,同比增長227%。

而儲能的其他環節,例如動力電池,全行業毛利率都有著不同程度的下滑——儲能電池系統提供商的派能科技下降16%,從事動力鋰電池和輸配電設備研發的國軒高科毛利率下降18%······

但,儲能逆變器龍頭們的業績表現卻不及預期:

陽光電源上半年收入是123億元,同比增長50%,凈利潤是9億元,同比增長19%。按照機構一致預期來看,陽光電源上半年收入完成了全年預期的31.5%,凈利潤完成了28.6%,“兌現”程度比以往更差。

而固德威上半年的凈利潤直接“大跳水”——凈利潤5462.00萬元,同比下降64.32%。

業績頻頻不及預期,也難怪公眾的普遍情緒是:“真的嗎?我不信”——從2020年起,就有多個機構質疑國有廠商出貨量造假,一直延續到現在,前幾日的新聞《調查|逆變器全行業數據造假?古瑞瓦特、固德威、首航新能海外銷售之謎》還熱乎著。

盡管龍頭們都及時發出公告稱絕無數據造假,但市場情緒仍未平息,股價一度狂跌。

(固德威股價情況 圖源:百度股市通)

這讓人不由得疑惑,風口的風口,含金量多高?儲能逆變器走到了哪一步?

01 一念天堂一念地獄

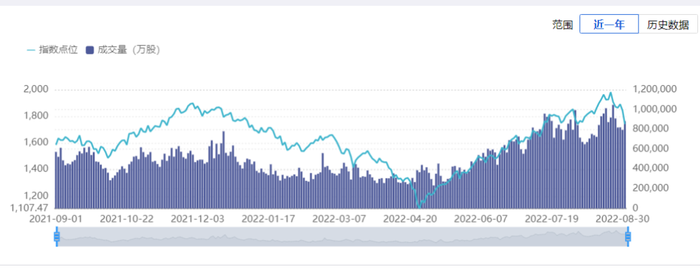

今年5月起,儲能板塊在經歷了鋰價狂飆、疫情等階段性不利因素調整后,終于強勢崛起,再度“翻紅”,甚至一鼓作氣漲到歷史高點。

(儲能板塊歷年成交量和指數點位 圖源:同花順)

究其原因,供需兩端雙重激勵。

發電側,在強制配儲基礎上,政策給出了更實在的支持。

先是一張儲能商業化藍圖落地——4月10日國家發改委發布《關于加快建設全國統一大市場的意見》,提出要建立統一的電力市場體系,其中包括電力的現貨市場,中長期市場以及輔助服務市場。

再是實打實的補貼激勵——江蘇將儲能納入市場主體,發電企業、新型儲能、一類用戶、售電公司及電網企業共同分擔電力輔助補償費用;浙江額外實行儲能容量補貼,在未來三年,補償標準按200元、180元、170元每千瓦逐年退坡·······

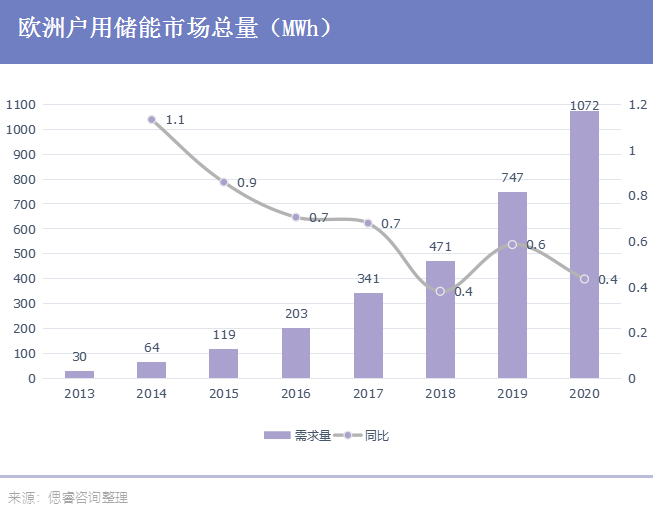

需求側,最大的刺激來自歐洲戶用儲能市場。

受俄烏危機影響,今年3月起,歐洲電價迎來“大飛升”。5月,歐洲便對俄羅斯采取“斷舍離”措施——歐委會發布REPowerEU方案,三大方向之一的“加速推進可再生能源”對儲能設備有著更大的需求,并預計至2027年,將增加2100億歐元投資。

而即使沒有此次危機,歐洲需求也會穩定上升,電還是貴——泛歐洲的電力交易所Nord Pool的數據顯示,8月份的電價已漲至約3.8元一度電,而中國的商住房不過0.8元一度電。

儲能逆變器作為“囤電神器”,能讓居民將白天剩余的電量挪到晚上用,減輕電費的負擔。

這樣看來,儲能市場利好頗多。而作為儲能市場最有價值的一環,儲能逆變器直接被送上“風口的風口”:

首先是需求上的天然優勢——由于逆變器的平均壽命在10-15年左右,而其他組件的壽命一般在20-25年,因此,儲能逆變器需求量往往是整機的兩倍。據長江證券測算,2019年-2021年頭部逆變器企業平均出貨量符合增速達到60%左右,而全球裝機符合增速為21%。

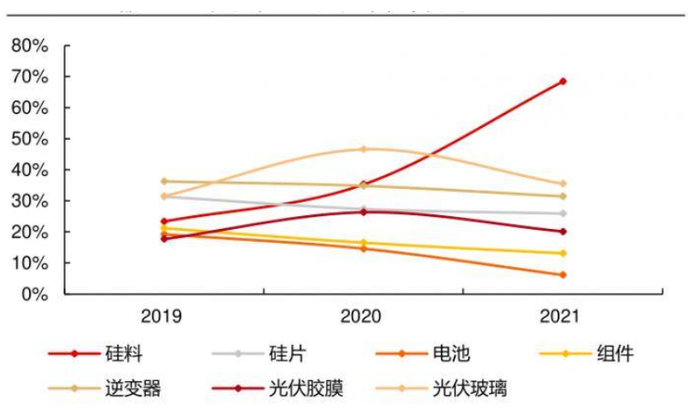

此外,儲能逆變器環節的賺錢能力也相當耀眼——毛利率一般在30%-40%,高于其他制造環節。

(光伏各環節盈利水平 圖源:長江證券)

并且踏進儲能逆變器的,不少都是在光伏逆變器摸爬滾打數年的老玩家,有渠道、有技術,客戶群體重疊度較高,能夠少走不少彎路。

在此情況下,儲能逆變器的廠商們估計做夢都能笑醒。

但世事難料,誰能想到8月的最后一天,兩位龍頭一通暴跌。

這得“歸功于”8月29日的那篇質疑逆變器出海數據的新聞——指控古瑞瓦特、固德威、首航新能其海外銷售數據與海關數據不匹配。而盡管龍頭們及時發布公告澄清,市場情緒在兩天過后直接爆發,固德威直接暴跌20%,目前在緩慢恢復。

而之所以市場情緒如此激烈,也是龍頭們的業績沒有讓股民們放心——去年年報情況過于慘烈,今年中報也不及預期。

例如龍頭陽光電源,2021年實現營收241.37億元,同比增長25.15%,歸屬于上市公司股東的凈利潤15.83億元,同比下降19.01%。而據國元證券估計,公司2021營收應為324億元,凈利潤應為39.8億元。

故,發布的第二天,陽光電源股價跳崖式下,直跌20%。

(陽光電源股價情況 圖源:同花順終端)

據陽光電源總裁曹仁賢總結,2021年“消化不良”是“步子跨得太大”,而細扒完財報后,不難發現,公司在管理方面失誤點頗多:

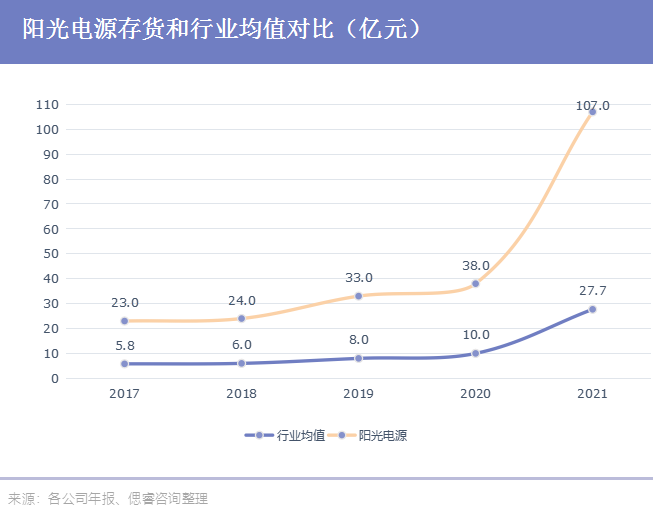

首先是4.8億元的存貨減值損失。

總體來看,陽光電源2021年度逆變器生產量達到56GW,同比增長55.56%,而錦浪科技、固德威的同比增長是42.88%,24.85%。擴產激進,銷量增速卻不匹配,由此導致存貨量達到了18GW,占當年銷售量比例近四成。

放眼整個行業,從2021年第三季度開始,陽光電源存貨增長水平已經大幅超出行業均值。而這,足夠能夠反映其對經營情況把握不得當,對未來過于樂觀。

其次是一場不合時宜的瘋狂擴招。

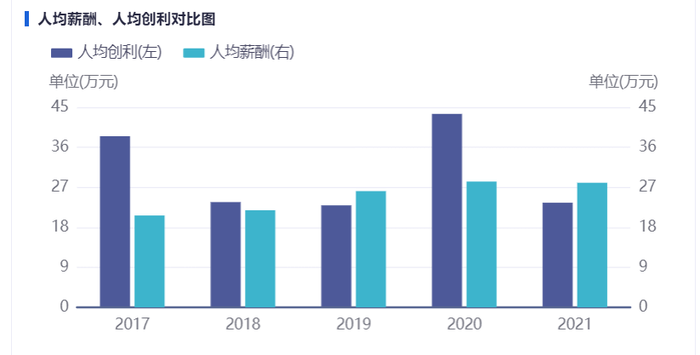

2021年度招聘了近2000多人,多數是生產、技術人員,其中包括1000多名應屆生。龐大的職工基數下,當年的人均創利直線下滑。

(陽光電源人均創利情況 圖源:同花順)

而固德威同樣也存在存貨高企,人員擴張時點不恰當等問題——2021年存貨同比大漲144%,研發費用同比增長104%,新設智慧能源事業部,光電建材事業部導致員工人數增加,最終導致經營活動現金流同比大跌32.68%,凈利潤增速7.4%遠遠小于營業收入增速68.53%。

最后是不可忽視的匯兌損益管理失誤。

陽光電源2020年和2021年匯兌損失分別為2.09億元和1.83億元,相比同期19.76億元和17.04億元的凈利潤,這筆損失不可忽視。

也就是說,這兩家在經營上缺乏經驗——一邊趁市場高景氣之時大規模擴張,另一邊卻扛不住原材料漲價、芯片荒、疫情等多因素考驗,導致多個訂單交付失敗,存貨擠壓。

風口的風口,其實也沒那么好駕馭。

02 逆變器卷起來了嗎?

熾熱的風口中,比起個別公司的經營問題,市場真正擔憂的,更是無數次在光伏行業復現過的“內卷”劇情,或將在逆變器賽道重演。

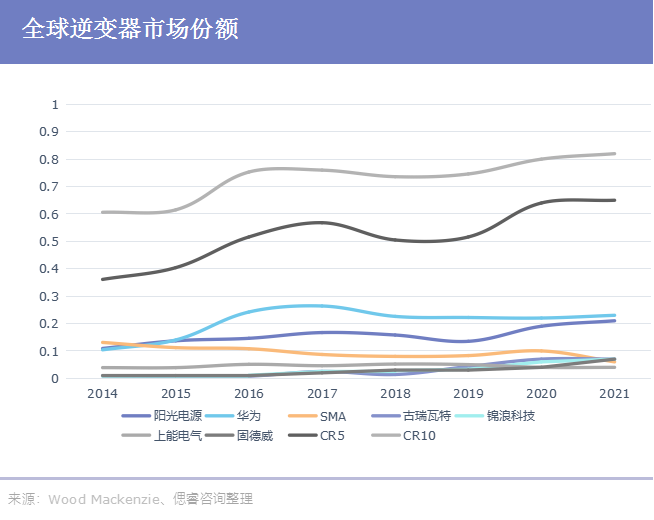

目前來看,全球逆變器市場集中度越來越高:從2014到2021年,CR10從60%提升到82%。華為、陽光電源連續7年領跑市場。

全球前十里,有六家是中國企業,而整個中國逆變器市場只占全球的20%,也就是說,大部分的營收都來源于海外市場,這樣的成績足夠耀眼。

能蠶食海外市場,靠的是價格+技術。

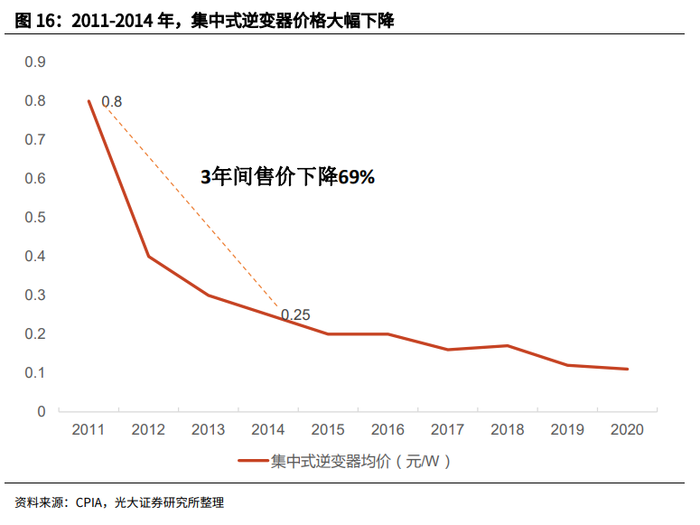

在2011-2014年,集中式大電站率先起步,中國廠商低成本優勢盡顯。三年內,陽光電源集中式逆變器的單位成本僅為海外頭部廠商SMA的50%左右,對應均價也從2011的0.8元每瓦下降到2014的0.25元每瓦。

在配置不低的情況下,沒有人可以拒絕物美價廉的好物,中國廠商們的市占率也從2012年的6%上升到14年的31%。

而這也可以說明早期的技術門檻并不高——華為在2013年進場,2014年就占據了全球市場10%的份額。做家電的德業股份在2020年也跨界做逆變器產品,在一年之間逆變器的營收占比就到了近30%。

但發展到后期,能不能分到一杯羹還得看產品持續迭代的技術能力。

(2011-2014年集中式逆變器價格情況 圖源:光大證券)

這一變化源于市場結構的改變,在2014年之后,歐洲戶用儲能需求上漲。

而戶用儲能需要的是組串式逆變器,更看重效率,由此也帶動逆變器進入到技術降本新階段。

據光大證券指出,組串式逆變器有兩大技術降本方向——一是提升電站整體收益率,二是提高功率。

這兩個方向上都是誰技術做得好,誰跑在前面:

在提升電站整體收益率方面,2014年,華為推出了業內第一套以組串式逆變器為核心的智能光伏電站解決方案——智能光伏電站較傳統電站相比,運維效率提升50%,內部收益率IRR提升3%以上,平均發電量提升5%以上。

華為靠此一戰成名——2013年還榜上無名,在2014年就占到10%。

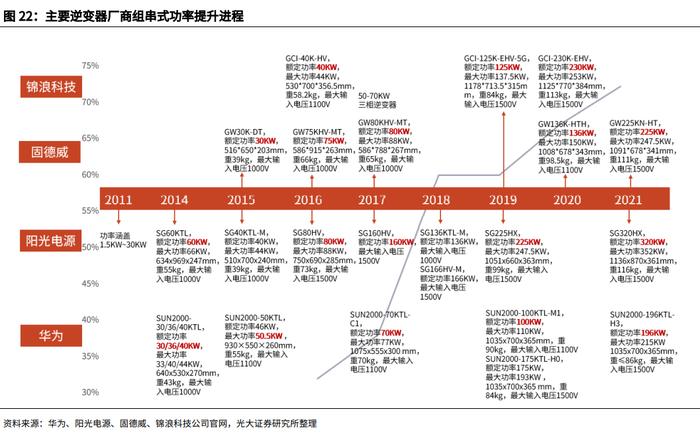

在提升功率方向,從2014年開始,陽光電源以領先兩年的速度,幾乎年年迭代,目前將最大功率提升到了320kw。

(主要逆變器廠商組串式功率提升進程 圖源:光大證券研究所)

整個梳理下來發現,龍頭一直走在技術的前沿,搶占著市場多數的份額,從而領跑整個全球市場。

除了以上的技術壁壘之外,海外市場還存在著渠道壁壘:

面對高昂的電費,用戶對能夠長期省電的逆變器價格并不敏感,再加上逆變器一出故障就會導致整個電站發電量下降,質量和及時的售后服務更能抓住用戶的心。

同樣我們也能看出,逆變器環節的廠商們由于渠道要求高(地面電站要求項目經理,分布式需要售后服務),其普遍的銷售費用率能達到6%+,其他光伏環節普遍在2%以下。

從今年的年報數據也能看出,出海的各家從去年四季度開始,銷售費用飛漲。

目前,龍頭們已經在海外構建起足夠高的渠道壁壘:

陽光電源已在海外建設了20+分子公司、240+服務網點、全球五大服務區域、60+全球服務中心、180+授權服務商;

更專注戶用市場的錦浪科技簽約了美國戶用光伏龍頭企業AEE,澳洲最大的可再生能源發電私營業主、英國、巴西分布式光伏企業;

固德威除了在多地成立子公司,服務點之外,在宣發上也頗為用心——2021 年,公司參加了12次國際大型光伏產品展會,并通過雜志、網絡等媒體平臺以及 GOODWE Truck 歐洲路演等形式進行宣傳;

······

由于國外分布式市場技術壁壘高、渠道要求高,故海外市場的毛利率相對較高。

但在國內,卻已吹響了內卷的號角。最直觀的表現是毛利率一降再降。

在國內,由于電價還在0.8元以下,分布式電站還未發展得起來,大家還集中搶奪著集中式電站。而參照國外的市場發展,短短三年,價格就大跳水。

故頭部的競爭還很激烈,前幾名的地位每年都在輪換。其中變化幅度較大的是上能電氣和陽光電源——陽光電源從2018年以來在第一名和第五名之間來回橫跳,上能電氣2021年突然沖到了第一名。

據業內人士分析指出,在國內,一年出貨量的大小依賴于該年手里的單有多大,我們也能從年報中看出這一點:

2021年,據年報披露,上能電氣在國內完成了多個項目——磴口縣100MV光伏治沙儲能競價項目,遠景安徽懷遠10MW風電儲能一體化示范項目、永州螞蟥塘20MW/40MWh新能源配套儲能電站等多個項目······

而在陽光電源的年報還停留在2020年國內儲能逆變器出貨量第一的成績上。

也就是說,得到幾個大單,市場老大就跑不掉。

而在競標方式下,卷價格是必不可少,利潤慘遭擠壓。據未來智庫追蹤中國能建連續三年的集中采購情況發現,三年內同一公司對于同一類型逆變器的單價普遍下降,以900MW組串式逆變器為例,上能電氣/陽光電源/錦浪科技/神州數碼 2021年相比 2019 年單價分別下降 41.27% /40.87%/28.65%/38.70%。

在去年因為核心芯片IGBT上漲,腰部廠商紛紛宣布漲價的同時,大廠如陽光電源卻按兵不動,并未跟隨。

火藥味已經嗅到了,由于大家的下游基本是“五大四小”等“頗為強勢”的發電企業,在集中式市場技術壁壘不高的情況下,頭部正在試圖用低價淘汰尾部的選手。

也就是說,集中式電站價格戰已經打響,可以預見的是,這樣的戰爭還會持續很久,畢竟在中國電價正常的情況下,戶用儲能還未崛起,故龍頭們沒法利用分布式電站市場轉移火藥味。

03 下一站是技術

無論是海外還是國內,降本都是第一要義,但目前,卡在了芯片上。

在集中式逆變器中,IGBT芯片單位成本占比已經超過逆變器總成本的10%;分布式逆變器占比更高。

但2021年以來,IGBT漲價迅猛——2021年10月份整個IGBT行業累計漲價22%,今年1月份英飛凌給華為和陽光電源的訂單提價了6%;在2月份又發布了漲價函·······

想要把握定價權,國內逆變器廠商們必須得交點國內的朋友——加快IGBT國產化的速度。

據某頭部廠商透露,去年該公司在西班牙10兆瓦的大型地面電站的項目上,由于9、10月份英飛凌IGBT短缺,芯片遲遲不來,試圖用國產宏微電子IGBT交貨,但客戶表示其效率值不達標會帶來電站的大量損失,若一定要用,逆變器必須降價,降價的幅度高達8個點。

在去年三月份測試結果顯示,英飛凌效率值組串式99.1%,三菱的效率值是99.05%,而斯達半導是98.3%-98.4%,直到今年還未有所提升。

也就是說,只要國產的IGBT芯片效率值趕不上國外產品,整個逆變器只能被“砍價”。

除了效率值之外,國產IGBT故障率也要明顯高于海外廠家——華為、陽光故障率1%以內,國內其他企業 2-3%,而海外廠家基本在0.7%-0.8%之間。

固德威也在2021年報里也表示,與進口相比,國產IGBT產品穩定性、技術指標存在一定差異,預計短期內不能完全實現進口替代。

逆變器廠商還面臨著更特殊的挑戰——對于IGBT廠家來說,汽車業務的優先級都是最高的,5G、電池等領域的應用優先級也比光伏高,這些都會搶占現有IGBT的產能。

一邊是國產IGBT緩慢起步中,另一邊,逆變器廠商也在積極尋找改良方案——碳化硅二代。

大家的共識是未來,逆變器無論是組串式、集中式,都將用碳化硅二代MOS取代硅IGBT。

原因是,若是在IGBT上迭代,整機會越來越笨重:

根據今年3月的一場光伏IGBT行業交流紀要顯示:若是375KW的逆變器用IGBT二極管,重量是200KG,2024年迭代三代做到500KW,重量是300KG。而組串式逆變器如果超過200KG,就不適合做組串了——不能在戶外掛起來,容易摔壞。

也就是說,要走“小而輕”的路子。

在理想情況下,整機使用碳化硅二代之后,體積能夠降到1/4,重量是現在的1/3,最終成本能縮減到現在的3/4——未來若是直接做500KW,根據初步的模型測算,重量不到100KG。

但成功的“代價”是組串式逆變器的整體設計推翻重來——電容、電感、電阻、PCBA等材料的尺寸設計都要改變。

目前,陽光的碳化硅二代是跟英飛凌在做,可能出來的時間在2025年左右,華為目前是自研。據業內人士透露,二線逆變器企業也可以選碳化硅路線,但時間上會晚于華為、陽光電源2-3年。

總的來講,儲能逆變器站在了SSS級賽道,而玩家想要牢牢把握住這個風口,先得要有合理的經營規劃,同時也要想盡辦法提升技術,持續突破行業功率上限,方有長期“火”下去的資本。