歐洲中部時間7月21日13時45分,歐洲央行在召開貨幣政策會議之后正式宣布加息50個基點,這也是歐元區自2011年7月十余年以來的首次加息。

與美聯儲通過制定聯邦基金利率區間以控制市場流動性不同,歐洲央行在每次貨幣政策會議上確定三大關鍵利率,即存款機制利率(DF:deposit facility rate),主要再融資利率(MRO:main refinancing operations)以及邊際借貸利率(MLF:marginal lending facility rate)。

再融資利率即為商業銀行向歐洲央行融資一周時間的利率,邊際借貸利率為商業銀行憑借抵押物向歐洲央行借款時的隔夜利率,存款機制利率即為商業銀行在歐洲央行隔夜存款獲得的利率。

由于存款機制利率與普通居民的定期存款利率直接掛鉤,且自2014年6月以來該利率長期保持負值,歐洲主要商業銀行不得不在過去8年向儲戶征收賬戶管理費或懲罰性利息,歐洲央行的負利率政策亦由此聞名。

此次貨幣政策會議上,歐洲央行決定將存款機制利率提高50個基點至0%,邊際借貸利率提升50個基點至0.75%,主要再融資利率提升50個基點至0.5%。

歐洲央行正式開啟加息周期并不令市場感到意外。

早在5月23日,歐洲央行總裁拉加德便在歐洲央行官網上以“貨幣政策正常化的路徑”為主題發表署名文章,并確定了通過于7月和9月舉行的兩次貨幣政策會議逐步加息以退出負利率時代的基本路線。

6月10日的上次貨幣政策會議上,拉加德雖然穩妥地拒絕了提前加息的選項,但明確表明了歐洲央行將在7月21日與9月8日兩次選擇25個基點的具體加息幅度,并保留9月貨幣政策會議上根據通脹情況采用50個基點加息幅度的選項。

不過,無法見頂且持續惡化的通脹數字以及國際間其他央行迅速的加息步伐顯然打破了拉加德的加息規劃。

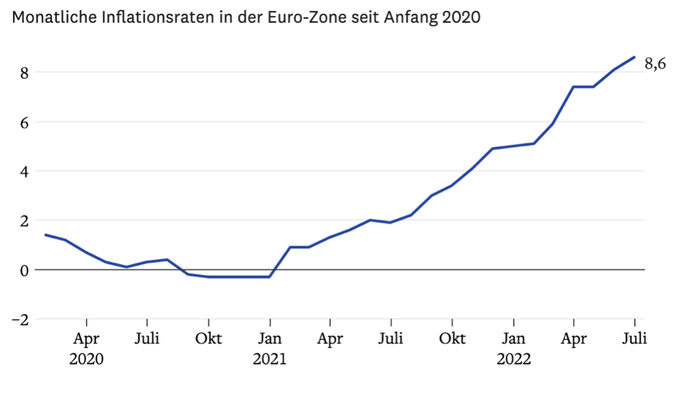

7月1日,歐盟統計局公布的統計數據顯示,歐元區6月通脹率同比上漲8.6%,相較于5月8.1%的通脹率進一步惡化,再次刷新1999年歐元誕生之后的通脹紀錄。其中能源類價格6月同比上漲41.9%,再次超過5月同比39.1%的增幅。

考慮到俄羅斯有可能借著7月11日“北溪1號”天然氣管道維修的契機中止對歐洲的天然氣供應,可能面臨能源危機的歐元區,因電力市場與天然氣的強耦合特性已經于7月錄得了近期以來的電力現貨價格新高。這也使得歐元區7月的通脹壓力更加巨大。

另一方面,出于對全球經濟陷入衰退的擔憂,荷蘭TTF基準天然氣期貨價格已經連續三周下跌。德國、意大利等國連續推出的廉價公交月票、燃油補貼等一攬子措施預計也將使得通脹得到一定程度的緩解。

除了歐元區內部的通脹壓力之外,全球其他主要經濟體陸續進入加息周期也迫使歐洲央行不得不采取更為果斷的動作。

美聯儲今年已經連續以25個基點、50個基點和75個基點的幅度連續三次加息,目前聯邦基金利率區間已升至1.5%-1.75%,密集的加息步伐也意味著美國正處于1980年代以來最激進的加息周期。7月13日,加拿大央行宣布一次性加息100個基點,而非此前市場預期的75個基點,并將政策利率調整為2.5%。英格蘭銀行更是已經連續5次加息將上調基準利率至1.25%,最近一次加息決議制定于6月16日。7月19日,英格蘭銀行行長貝利表示該行將考慮于8月再加息50個基點。

目前全球主要經濟體之中僅有長期執行收益率曲線控制政策的日本銀行仍維持著負利率。

受歐美兩大經濟體基礎利率利差擴大的影響,以及出于對歐盟爆發能源危機和陷入經濟衰退的擔憂,歐元兌美元于7月14日一度跌至平價,這也是歐元20年來相對美元的最低匯率。不過在受到歐洲央行將超預期加息的消息提振之后,歐元本周再度反彈至1歐元兌1.02美元。

除了宣布正式開啟加息周期之外,歐洲央行還在貨幣政策決議之中推出了全新的利差控制工具,即所謂的反碎片化工具:傳導保護機制(TPI:Transmission Protection Instrument)。歐洲央行認為,TPI是確保貨幣政策在各成員國之間順利傳遞并確保政策單一性的重要工具。

在全球各大經濟體縮緊貨幣政策的大環境下,以意大利為代表的南歐國家國債收益率快速上升,并與以德國為代表的北歐國家國債收益率逐漸拉大差距。過去一年,德意兩國的十年期國債收益率息差已經從100個基點擴大至220個基點。

目前,意大利的債務約占其國內生產總值的150%。相比于歐債危機時的葡萄牙、愛爾蘭、希臘和西班牙等四個“歐豬國”的難兄難弟,意大利近十年的經濟增長已經落淪為歐豬五國墊底,該國的政府債務規模超過了其他四個國家的總和。

飆升的借貸利率可能導致意大利出現債務危機,甚至將歐元區拉入歐債危機2.0。

根據歐洲央行的慣例,該行理事會每八周將舉行一次貨幣政策會議。目前市場普遍預計歐洲央行將于9月8日進一步加息50個基點。