文|Tech星球 王琳

過去一年,年輕人們喝掉了5億多杯瑞幸,1.7億杯奈雪,杯子連起來可能繞地球兩圈。當年輕人為了瑞幸的生椰拿鐵、奈雪的霸氣楊梅、蜜雪冰城的雪頂咖啡瘋狂時,他們背后蘊藏著巨大的商機。

7月6日,浙江德馨食品科技股份有限公司(以下簡稱“德馨食品”)披露招股書,擬在深交所主板上市。這家公司聚焦于現制飲品配料的研發、生產和銷售,為下游的咖啡、現制茶飲、餐飲等企業提供果風味糖漿,餅干碎、寒天晶球、果凍等系列飲品小料。它的上游企業包括瑞幸咖啡、星巴克、奈雪的茶、蜜雪冰城、7分甜等等。

這不是第一家上市的飲品供應商企業。為肯德基、麥當勞提供調料的寶立食品已經在上交所首發通過,賣果汁給奈雪的田野股份遞表北交所,給元氣森林提供赤蘚糖醇的三元生物IPO敲鐘......

不同于互聯網公司創始人喜歡講故事,新式飲品的供應商們喜歡悶聲賺錢。做的事情很簡單,給瑞幸、星巴克、奈雪的茶提供原料。

這是驕傲的互聯網人們看不上的生意——搞不了大平臺,不能打補貼大戰,沒法兒營銷流量,但在互聯網公司都在收縮時,他們卻迎來了豐收季。

他們比上游的飲品企業更早實現了盈利,但也面臨更大的挑戰。

新飲品撐起大銷售額

德馨食品的兩位創始人是江南大學校友,他們都畢業于江南大學的王牌專業:食品專業,且都是研究生學歷。這樣的學歷對于70后的人來說不可謂不光鮮。

這兩位70后的上海人經營了10多年,成立之初在國內大膽推出了BIB果汁(濃縮果汁)和飲料現調免費投放相結合的模式,打破了碳酸飲料在國內的市場壟斷地位。

過去12年德馨食品見證了中國飲品行業的崛起,年輕人對飲品的新鮮度也提出了要求。德馨食品隨后研發出了固體飲料、NFC茶飲、新乳品等等順應趨勢。

2021年,德馨最重要的大客戶之一瑞幸咖啡走出了財務造假的陰影,2021年瑞幸凈收入達79.65億元,較2020年同比增長97.5%,虧損大規模縮窄。同時,瑞幸咖啡取代了星巴克成為了德馨食品最大的上游客戶,它給德馨食品貢獻了幾乎是2倍于星巴克的營收。

與此同時,德馨食品抓住了新式茶飲的東風。2019年,瑞幸、奈雪、書亦燒仙草,這三家大客戶貢獻的銷售額占比為17.43%,2021年,瑞幸、奈雪、書亦燒仙草 、7分甜貢獻的達到了40.99%。

公司不斷招人來滿足上游企業的需求。2020年到2021年公司的人員規模從367人擴張到593人,與此同時,其營業收入技術實現了同比例增長,從3.57億元提到到5.29億元,凈利潤從6748.86萬元到9580.51萬元。

德馨食品也完成了成立以來的第一次對外融資。2021年5月,金侖投資、昇遠合伙、瞪羚三號及上海歲越,按照每股 51.31 元的價格分別出資 2.5億、2600萬、1000萬、1000萬元。

2021年4月,該公司經過改制重組后整體變更為股份公司,并更名為德馨食品,同年7月,德馨食品與安信證券簽署上市輔導協議,并在浙江證監局報送了輔導備案信息。

就此,德馨食品開始了上市之路。

供應商贏麻了,但客戶卻還在虧損

過去5年多的時間里,蜜雪冰城、瑞幸咖啡、奈雪的茶、樂樂茶們的店鋪,占據了城市的大街小巷,也愉悅了年輕人的味蕾。

都市年輕人喜歡用瑞幸咖啡帶給自己神清氣爽,用奈雪的霸氣楊梅來調節下午枯燥的工作時間,用蜜雪冰城的冰激凌和炎炎夏日對抗。

他們創造了一家又一家飲品品牌,瑞幸咖啡的門店數量甚至超過了星巴克,奈雪的茶推出一款霸氣油柑,就讓云南的油柑賣斷貨。

資本扎堆涌進新式飲品賽道,他們相信在消費升級的大潮下,中國市場應該有自己的本土飲品。當數十億甚至百億的資金砸下,新消費也從燥熱走向冷靜。奈雪的茶至今還在虧損,瑞幸咖啡剛剛實現了門店層面的全年盈利不久。

奈雪的茶去年登陸港交所后,中式咖啡以及新式飲品以及好久沒有企業IPO了。與之形成鮮明對比的是,中國咖啡與新式茶飲市場的火爆,帶動了供應鏈公司的“上市潮”。

賣果汁給奈雪的田野股份,一個月前剛剛遞表北交所,給元氣森林提供赤蘚糖醇的三元生物、給CoCo 都可、滬上阿姨、古茗、益禾堂、蜜雪冰城等提供奶精的佳禾食品已經敲鐘,就連賣杯子給瑞幸、喜茶的恒鑫生活也在準備IPO......

和擅長講故事的互聯網公司不同的是,這些企業極其低調,他們中的一些還延續著上個世紀辦企業的經驗,比如佳禾食品、恒鑫生活都是夫妻共同經營。他們很少從一級市場公開募資,有頭有臉的VC們或許看不上這門生意,不存在規模效應,也沒法兒建平臺,更沒有性感的商業故事。

但是,這些企業大部分都是盈利的。佳禾食品2019年就已經實現了2.56億利潤,田野股份、德馨食品提高的招股書顯示,從2019年到2021年公司都有著不錯的利潤。

這些企業去二級市場募資的目的高度統一:擴充產能。這是他們為了接下來中國咖啡和新式飲品的爆發,提前積蓄力量。

紅利還能吃多久?

供應商們看似提前享受到了紅利,但相比于咖啡、茶飲品牌,他們后期面臨的挑戰也更大。

飲品供應商是一個高度分散的行業,NFC果汁、植物粉末、咖啡這樣的原材料廠商遍布全國。根據《中國食品工業年鑒》、工業和信息化部消費品工業司組織編寫的《食 品工業發展報告》、Wind 金融終端數據統計顯示:2011 年至 2020 年,全國規模以上飲料制造行業企業數量從1421家增加至1766。

瑞幸的供應商可能是德馨食品這樣年入5億的準上市公司,也可能是一些小企業。奈雪的茶有300多家供應商,瑞幸咖啡也有近200家供應商。

這是一個高度依賴資源的行業。一家創業公司因為一位在飲品行業沉浸多年的高管加入,而更快撬動上游客戶的大訂單。

下游的供應商們對大客戶高度依賴。德馨食品前五大客戶占其銷售額的50%以上已經持續了3年,而田野股份2021年的第一大客戶雪的茶銷售收入占比20%、前五大客戶收入占比更是達到了68%。這意味著一旦大客戶出現異動,下游供應商的收入勢必受到影響。

現制飲品配料企業的發展,直接取決于現制飲品現磨咖啡等餐飲行業的市場需求規模,自身的發展前景主要取決于該行業企業整體技術研發水平、產品附加值等因素。

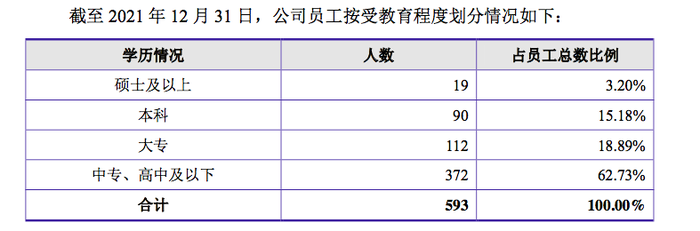

現實是高端人才嚴重缺乏。德馨食品提交的招股書顯示,其碩士只有19人,占比僅為3.2%。這限制了新產品的研發能力和研發速度。其中,占比最大的是一線生產人員,中專、高中及以下人員展播高達62.73%。

人才結構直接影響了產品研發能力,這導致供應商們的營收產品過于單一。2021年,赤蘚糖醇占比三元生物總營收高達93.54%,佳禾食品的植脂末銷售額占總營收的81%;田野股份的原料果汁所占比重從2019年的44.13%快速飆升至90.52%。

未來,任何一款原材料漲價,都會導致利潤的下降。

“以德馨食品為代表的B2B配料企業,可嘗試借助產品組合創新、客戶結構的多樣性、技術服務的變革等升級戰略進行市場突圍。”德馨食品的投資方中信資本執行董事秦劉偉在2021年7月表示,看好以燕麥、椰漿、厚乳等天然健康產品為基礎,以復配為創新點、以定制化開發為服務模式的綜合性組合戰略。

但對于人才儲備不足、市場過度分散的飲品原料廠商而言,想要在行業博取更大的市場份額,還需要更多努力。

每日話題

你怎么看待新式飲品供應商的“上市潮”?