記者 | 錢伯彥

美東時間7月6日下午,美聯儲對外公布了6月份貨幣政策會議紀要。通脹、經濟下行壓力以及繼續加息依然是三大關鍵詞。

紀要顯示,美聯儲官員認為通脹率在短期內仍將維持目前的高位,2024年之后通脹率將逐步下降至美聯儲追求的2%水平;美國實際GDP增長雖然略低于市場預期,美聯儲內部亦下調了2023年和2024年的經濟增長率,但官員依然相信今年的經濟增長仍能保持穩健,而“衰退”一詞則并未在紀要中出現。

至于市場最為關注的加息動向,美聯儲認為在本月下旬的議息會議上繼續加息50至75個基點是合適的,若通脹壓力持續升高,將采取更加嚴格的貨幣政策。

美聯儲一招鮮:繼續加息

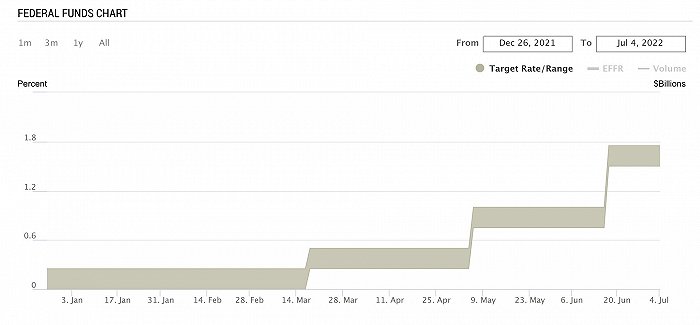

美聯儲之前于6月15日的聯邦公開市場委員會貨幣政策會議(即FOMC議息會議)上決定一次性加息75個基點。該幅度的加息不僅超出了大部分金融機構的預測,與美聯儲主席鮑威爾今年第一季度時一貫謹慎的表態大相徑庭,更是美聯儲1994年以來首次使用75個基點的加息幅度。

美聯儲此前已經于3月16日和5月4日的議息會議連續兩次分別宣布加息25個和50個基點。該機構連續三次累計150個基點的加息步伐,也意味著美國進入了1980年代以來最激進的加息周期。目前聯邦基金利率區間已提升至1.5%-1.75%。

根據美聯儲的現有章程,全名為聯邦儲備系統的美聯儲由12個地區性的聯邦儲備銀行組成。12名聯儲銀行代表(即地區聯儲主席)之中的5位與7位聯邦儲備委員會(FED)的理事共同組成聯邦公開市場委員會(FOMC),該委員會每年召開8次議息會議。

與議息會議之后對外公布的簡短扼要的決議聲明不同,會議紀要通常比決議聲明推遲兩至三周公布,紀要之中涵蓋與會者對于重大政策問題的討論以及對決策的解釋與補充。因此該紀要通常反應了聯儲官員們對美國經濟形勢的觀點,也暗示了之后議息會議的政策方向。

紀要顯示,6月議息會議上選擇75個基點加息幅度得到了委員會的壓倒性多數支持,僅有一名委員贊成更加保守的50個基點。支撐委員會作出該決定的兩大關鍵因素分別是5月進一步惡化的通脹數據以及美國強勁的勞動力市場。

勞工部6月10日周五公布的數據顯示,美國消費者價格指數5月同比上漲8.6%再創紀錄,而美國失業率則連續三個月維持在歷史低位的3.6%。

除了其國內的經濟因素之外,美聯儲官員在議息會議上也將大幅度加息歸因于其他主要央行迅速進入加息周期。其中就包括加拿大、澳大利亞和新西蘭央行此前均宣布加息50個基點,全球第二大央行的歐洲央行也將在7月21日正式進入加息周期。

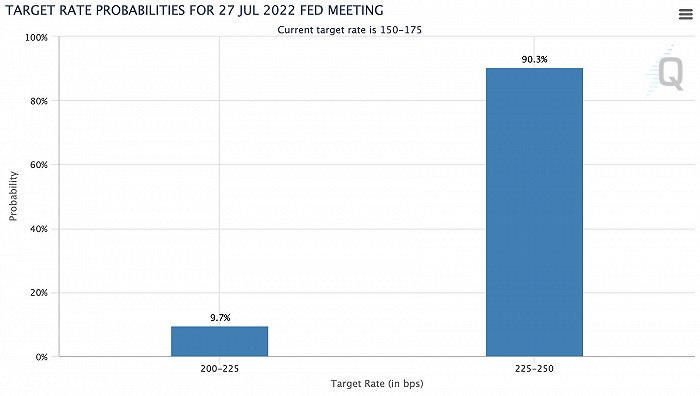

在7月27日的下次議息會議上將選擇何種幅度的加息步伐問題上,聯儲官員在會議上并未達成一致,依然模棱兩可地選擇了“50至75個基點為合適”的模糊表達。由于美聯儲依然將加息幅度問題與通脹壓力是否持續升高掛鉤,因此市場目前普遍押注美聯儲仍將選擇75個基點的加息幅度。

勞工部將于7月13日,即下次議息會議兩周之前,公布美國6月的通脹數據。

芝加哥商業交易所的利率觀察工具FedWatch數據顯示,超過九成的投資者認為美聯儲7月將繼續加息75個基點,并將聯邦基金利率提升至2.25%-2.5%。

與此同時,美聯儲也釋放了某種程度的“鴿派”信號。官員表示,由于預計今年年末的聯邦基金利率將接近甚至高于美聯儲的長期目標,因此委員會將調整貨幣緊縮政策步伐至與實際經濟發展狀況相符的程度。這也意味著,美聯儲必須在今年第三和第四季度放慢加息步伐,為2023年的貨幣政策留下足夠操作空間。

芝商所的FedWatch數據顯示,主流投資者認為美聯儲將在9月21日、11月2日以及12月14日的議息會議上分別選擇50個、25個和25個基點的加息幅度,今年年末的聯邦基金利率區間將提升至3.25%-3.5%。

高位通脹與經濟下行齊飛

除了加息以及縮表計劃之外,美聯儲會議紀要的另兩個關鍵詞是通脹和經濟下行。

相比于勞工部公布的、已經連續三個月超過8%的消費者價格指數,美聯儲內部使用個人消費支出指數(即PCE)作為衡量通脹率的統計指標。截至4月,個人消費支出指數同比增長6.3%,不包括消費類能源價格的核心個人消費支出指數同比漲幅為4.9%。

由于個人消費支出指數更關注消費者個人支出,而消費者價格指數更加著眼于商品本身價格,因此前者長期以來均略低于后者,該因素也被外界視為美聯儲今年第一季度面對通脹反應遲緩的原因之一。

紀要顯示,美聯儲官員認為通脹回落至2%的目標區間可能將需要更長時間,預計2022年基于個人消費支出指數的全年通脹率將達到5%,核心通脹率則將達到4.1%。該兩組數字比此前的預期略有上調,原因在于強于預期的工資增長、包括食品在內的供需失衡的商品市場以及將持續更久的國際能源危機。

根據委員會的預估,國際能源價格未來將開始下跌,總需求增長將逐步放緩、供應鏈問題將得到緩解,因此2023年的通脹率與核心通脹率將下降至2.6%和2.4%,兩組數字在2024年將進一步下降至2.2%和2%。

與今年的通脹壓力將持續上行相對的,則是委員會預計經濟增長存在下行風險。

雖然美聯儲官員在會議上指出,第二季度的實際GDP增幅正在擴大,消費支出依然保持強勁,但是在貨幣市場利率、尤其是抵押貸款利率急劇上升的背景下,房地產部門以及商業固定投資增速均在放緩。委員會已經下調了今年美國經濟增長的預期,但并未在紀要之中給出具體數字。

值得注意的是,近日內市場關于美國經濟可能陷入衰退的擔憂并沒有體現在三周之前舉行的議息會議之中。會議紀要全文并未出現一次與衰退相關的關鍵詞或內容。

不過,隨著亞特蘭大聯儲于7月1日根據其GDPNow預測模型宣布美國第二季度GDP將同比萎縮2.1%,美聯儲會議紀要之中的樂觀態度恐已無法提振市場信心。

亞特蘭大聯儲的GDPNow因其歷史上的準確性,是同類指標之中最具有影響力的。亞特蘭大聯儲此前分別于6月15日和6月末分別預測美國二季度GDP增幅為0.3%與負1%。與此同時,標普全球市場情報亦于6月30日預計二季度美國GDP折合成年率將收縮1.5%。

考慮到今年第一季度美國GDP按年率計算已經下降1.6%,連續兩個季度的經濟萎縮已符合學術上技術性衰退的定義。

強美元難以提振弱美股

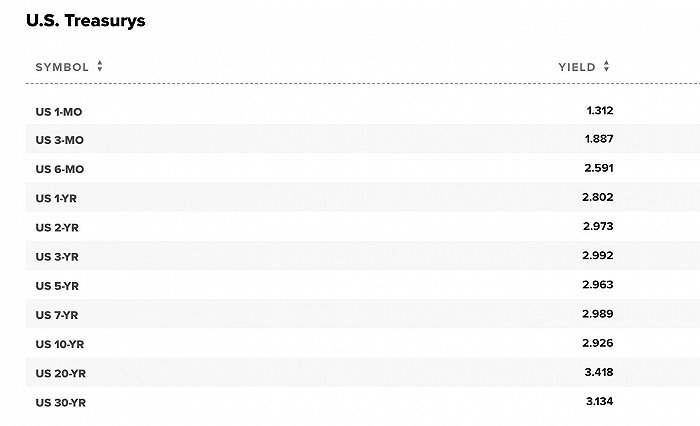

另一個明確支撐美國經濟恐將陷入衰退的信號,則是美國國債收益率再次出現倒掛。

過去一個月內,2年期美債收益率上升了23個基點,10年期美債收益率則下降12個基點,并直接導致前者2.97%的收益率與后者的2.93%形成倒掛。一般而言,中短期國債收益率更容易受到利率波動影響,中長期國債則與長期通脹率相關性更強。利率倒掛通常被視為經濟下行壓力加大、出現經濟衰退風險的明確信號。

不過,國債收益率的倒掛與經濟衰退并無明確的確定性聯系。今年以來,2年期美債與10年期美債收益率已經出現三次倒掛,若將5年期與30年期美債收益率一并納入考量,國債收益率倒掛的發生較為頻繁。

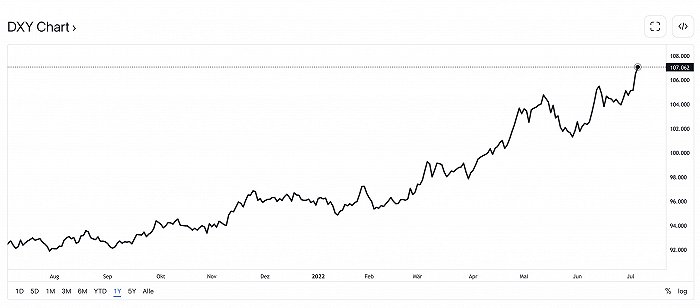

得益于美聯儲的連續加息以及能源危機對于以歐盟為代表的其他經濟體沖擊更大,美國經濟的衰退風險并未影響國際避險資金大量涌入美國,并進一步推高美元匯率。截至7月7日,代表美元與六種主要國際貨幣匯率的美元指數已經突破107,創下近20年來新高。

尤其是美元與世界第二大貨幣歐元的匯率已經畢竟1歐元兌換1.02美元,歐元美元平價已經近在眼前,而至今仍然堅持無限量購買國債且拒絕加息的日本銀行更是將日元兌美元匯率下壓至1美元兌135日元,日元已經成為全球主流貨幣中表現最差者。

在其他主流貨幣之中,雖然英格蘭銀行連續五次加息比美聯儲更為激進,但該行25個基點的小幅度加息以及英國恐超過10%的通脹率都使得英鎊匯率維持弱勢狀態。瑞士法郎則同樣受到瑞士國家銀行負利率的拖累。

在美聯儲公布會議紀要并釋放部分“鴿派”信號之后,美股三大股指短暫出現反彈,但在臨近收盤幾乎吐出所有今日漲幅。截止收盤,道瓊斯指數報收31038點,微漲0.23%;標普500指數報收3845點,微漲0.36%;納斯達克指數報收11361點,微漲0.35%。

今年以來,在全球貨幣政策收緊的大背景下,美股全線表現萎靡。其中標普500指數和納斯達克指數較年初高點均已經下跌超過20%,全部進入技術性熊市。