記者 | 錢伯彥

6月9日,歐洲央行召開貨幣政策會議并正式宣布開啟歐元區貨幣政策正常化進程,這也意味著持續8年之久的歐元區負利率時代即將結束。歐央行還在決議中將2022年歐元區的經濟增幅下調至2.8%,全年通脹率則預計為6.8%。

確定加息,停止擴表

歐央行此次的貨幣政策決議包括加息時間表、提前取消購債計劃以及再融資業務的三部分內容。

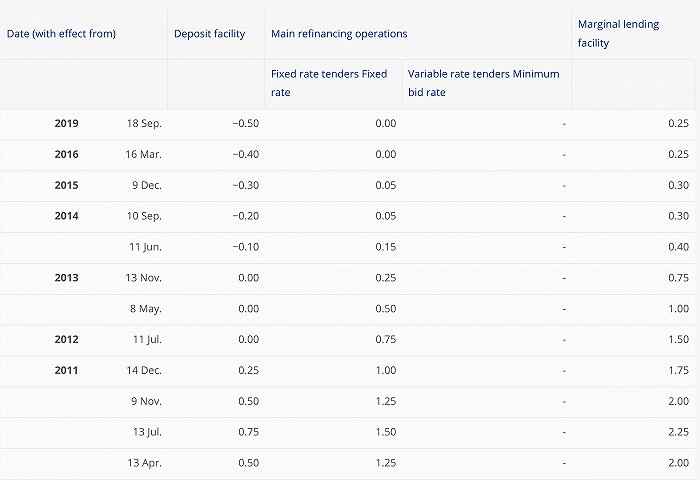

在外界最為關心的利率問題上,歐洲央行穩健地選擇了在6月維持三大關鍵利率不變,即存款機制利率(DF)、主要再融資利率(MRO)以及邊際借貸利率(MLF)仍保持在-0.5%、0%以及-0.25%水平。其中DF也被稱為隔夜拆款利率,代表著歐元區金融機構將流動資金存放于歐洲央行需支付0.5%的懲罰性利息,這也是歐元區負利率現象的核心標的。

不過根據決議,歐洲央行將在7月21日的下次貨幣政策會議上加息25個基點,并于9月8日的再下次貨幣政策會議上繼續加息,9月的加息幅度則取決于屆時的歐元區通脹情況。

雖然外界普遍認為,穩健的歐洲央行將把9月的加息幅度控制在25個基點,但在決議中歐洲央行表示:“若中期通脹持續、甚至惡化,更大幅度的加息是合適的。”

無論歐洲央行在9月選擇25個還是50個基點的加息幅度,可以確定的是,歐元區將于9月正式告別已經持續了八年之久的負利率時代,7月21日也將是歐元區11年來的首次加息。2014年6月,歐洲央行首次將存款機制利率從0%下調至-0.1%。

至于9月之后的加息路徑,歐洲央行在決議中表示,將選擇持續、漸進的路線,以維持長期以來2%的通脹目標,而調整貨幣政策的速度依然取決于屆時的通脹數據。根據歐洲央行的時間表,今年第四季度的10月27日以及12月15日還將舉行兩次貨幣政策會議。

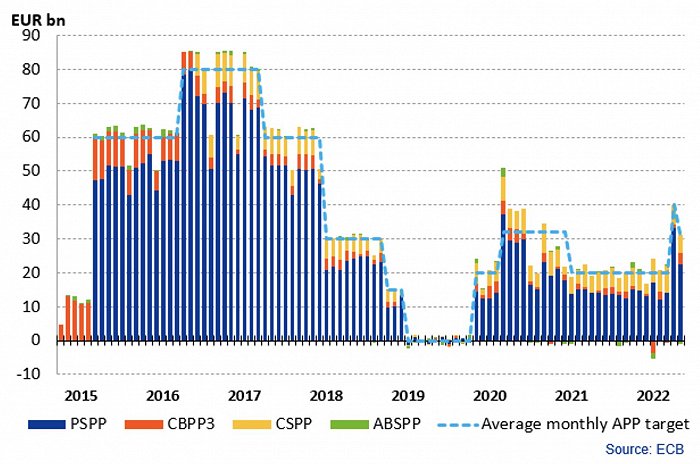

為了給7月的加息鋪平道路,歐洲央行還在決議之中宣布將提前于7月1日結束“資產購買計劃”(APP,即Asset Purchase Programme)。過去六年內,歐洲央行一直通過APP每月購買約200億歐元的債券向市場注入流動性。此前外界普遍預計APP將至少持續到第三季度才會被終止。

除了“資產購買計劃”APP之外,歐洲央行早先已于1月下旬結束了總額為1.8萬億歐元的“大流行緊急資產購買計劃”(PEPP,即Pandemic Emergency Purchase Programme)。

歐洲央行在決議中表示,在開啟加息周期之后將繼續把APP框架內到期證券的本金全部用于再投資,以維持充足的流動性。至于已經畫上句號的PEPP框架內到期證券的本金,歐央行則將至少在2024年之前維持再投資不變,并且可能將重點關注在利率上升之后以希臘為代表的國債。

再融資業務方面,歐洲央行在決議中宣布預計適用于第三輪長期定向再融資操作(TLTRO III)的特殊條件也將于今年6月23日結束。

增長失速,通脹壓力仍巨大

當天下午14:30,拉加德在貨幣政策決議公布之后舉行新聞發布會。除了對決議內容進行了概述之外,她還著重強調了歐元區的通脹壓力正處于不可接受的高位,這將構成巨大挑戰。

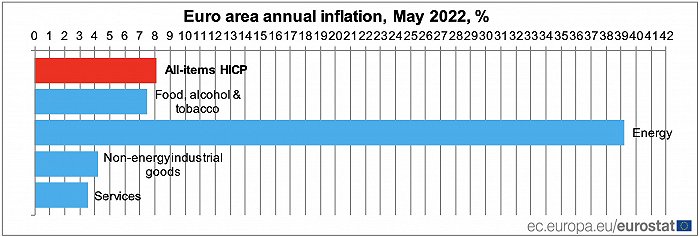

此前5月31日歐盟統計局公布的5月通脹數據顯示,歐元區消費者價格指數同比上漲8.1%,不僅超過了4月7.4%的通脹率以及外界預測的7.7%,并再次刷新了歐元區成立以來的紀錄,更呈現出通脹加速上升的惡性趨勢。

相比之下,美國勞工部的數據則顯示,美國4月消費者價格指數同比上漲8.3%。雖然該數字略高于歐元區的通脹幅度,但相較于3月的8.5%通脹率已略有下降。勞工部將于6月10日公布5月的通脹數據,外界普遍預計5月通脹將維持在8.3%至8.5%之間。

隨著歐盟于6月3日公布了以俄羅斯石油禁令為核心舉措的對俄第六輪制裁,以及俄羅斯先前于5月底對荷蘭、丹麥實行天然氣斷供等因素影響,能源自給程度較低的歐元區各國仍將受到居高不下的能源價格沖擊。歐元區的5月通脹數據之中,能源大類價格同比上漲超過39.2%,而布倫特原油價格在6月已經突破120美元/桶大關并仍在持續上漲之中,超過5月原油110美元/桶左右的均價,這也意味著歐元區的6月通脹預計將更加嚴峻。

歐洲央行預計歐元區今年全年的通脹率將高達6.8%,2023年和2024年的通脹率則將下降至3.5%和2.1%,三組數字均高于歐洲央行第一季度5.1%、3.5%以及1.9%的預測。

拉加德表示,若第三季度的預測中2024年通脹率突破2.1%,歐洲央行將在9月的貨幣政策會議中提高加息幅度,這也是拉加德首次明確提出50個基點的加息。

拉加德曾于5月23日在歐洲央行官網發表署名文字,首次闡述了該行致力于貨幣政策正常化的決心。彼時拉加德仍然較為保守地暗示9月加息幅度為25個基點。

拉加德在半個月時間內對于9月加息幅度態度的轉變,除了受到5月通脹數據影響之外,歐盟以及歐元區5月較強勁的經濟增長數字也為歐洲央行提供了更多的加息空間。

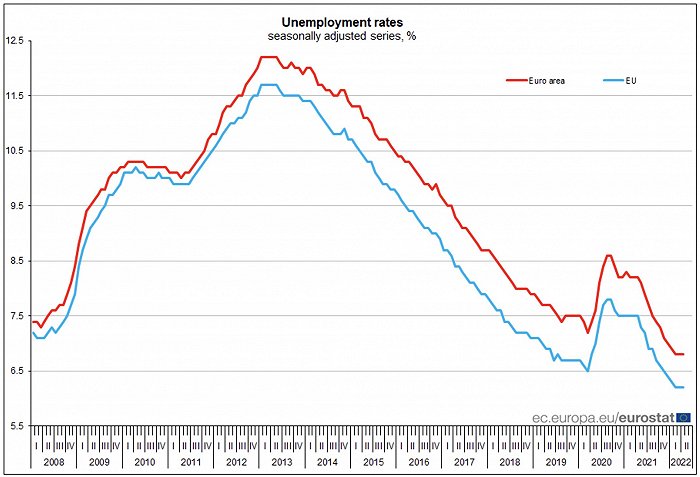

6月8日歐盟統計局公布的最新數據顯示,歐元區一季度季調后GDP同比增長5.4%,環比增長0.6%,超出了此前5.1%和0.3%的預期。而該統計局6月1日公布的勞動部門數據也顯示,歐元區一季度的就業同比增長2.9%,環比增長0.6%,同樣超出此前預期。歐元區和歐盟6.8%和6.2%的失業率同樣為10年來最低值。

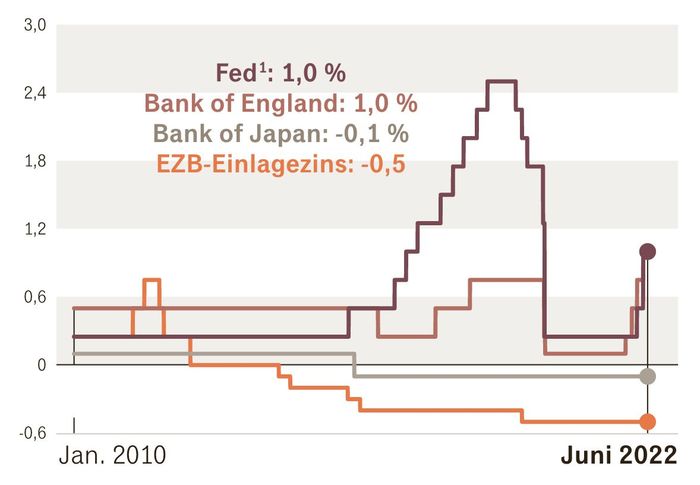

根據高盛歐洲經濟學家Jari Stehn的預測,歐洲央行將在2023年夏季之前以25個基點的幅度逐步將存款機制利率提升至1.5%。該利率即是拉加德此前署名文章中提及的中性利率:既不刺激經濟、亦不使投資放緩的中長期利率。市場主流預計歐洲央行的中性利率在1%至2%之間,明顯低于市場對于美聯儲中性利率2.5%的預期。

制約歐洲央行跟隨美聯儲大幅度加息的因素之一,便是歐元區各成員國之間的借貸成本差異正在逐步擴大。

6月9日當天,德國10年期國債收益率攀升8個基點至1.43%,意大利10年期國債收益率則攀升25個基點至3.60%。兩國10年期國債收益率利差已經從年初的140個基點擴大至200個基點以上。而歐元區最脆弱的希臘的10年期國債收益率更是在歐洲央行公布決議之后迅速上升至4.11%,與德國10年期國債的利差已接近270個基點。拉加德在新聞發布會上強調,歐洲央行必須確保貨幣政策正常化不會導致各成員國之間融資成本的分化。

此外,歐洲央行自身對于快速加息的迫切性認知也明顯弱于美聯儲。一方面,拉加德明確將9月的加息幅度與2024年的預計通脹率掛鉤,反映出歐洲央行仍然認為目前的高通脹不可持續;另一方面,歐洲央行并未在歐元區內觀察到類似美國的工資-物價螺旋。根據美國勞工部公布的數據,美國過去12個月的平均時薪上漲5.2%,而歐元區的工資增幅僅為2%。