文|節點財經 三生

從2月18日正式履新至今(6月9日),曾從欽從李曙光手中接過五糧液(000858.SZ)帥印已滿百天。回顧五糧液上市以來四位董事長,從王國春奠定基業到唐橋時代被茅臺全面反超,再到李曙光的“二次創業”,五糧液的每一任掌舵者,都給“白酒老二”打下了自己的烙印。

那么,曾從欽會給五糧液留下什么印記呢?從2021年報及2022年一季報發布后的資本市場反應來看,新官上任的曾從欽壓力不小。兩份財報發布后的4月29日,五糧液放量下跌了2.24%,隨后幾個交易日也是連續下挫。

對于從去年2月份以來股價已然“腰斬”的五糧液,這樣的反應顯示了外界對其業績表現的擔憂。好在經過一年多的擠泡沫,市場的負面情緒并未持續太久。截至6月8日收盤,五糧液股價定格在178.13元/股,相比此前的跌跌不休,近幾個月似乎已有筑底的跡象。

那么,作為表現最差的高端白酒標桿之一,五糧液已經進入擊球區了嗎?又是什么造成了五糧液的低迷表現?剛過“試用期”的曾從欽,會采取什么發展策略?讓我們先從五糧液的根上說起。

01 4任董事長,要填一個“坑”

“老大不好當,老二也不好當,當過老大的老二更不好當。”這是剛離任不久的五糧液前董事長李曙光的名言。其實,五糧液目前當老二所面臨的壓力,在第一任“掌門”王國春帶領五糧液做老大時就已經顯露端倪。甚至可以說,當前五糧液的困境,很大程度上仍是在為當年做老大時的挖的“坑”埋單。

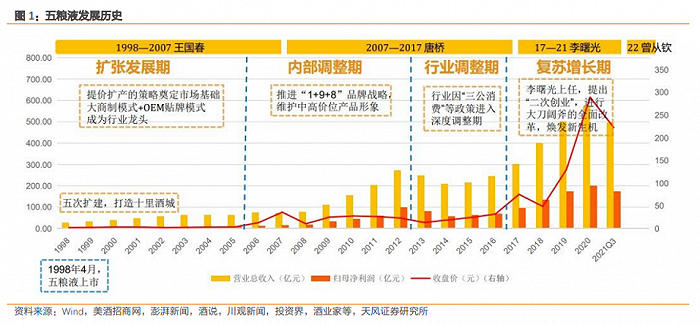

從1985年進入五糧液到2007年離任,浮沉20年,王國春可以說是五糧液發展歷程上最重要的一任董事長。在他手上,五糧液超越汾酒成為白酒老大,也是在他手上,五糧液逐被茅臺壓制,并不可挽回的丟掉了老大的位置。

白酒文化源遠流長,白酒生意同樣如此,千百年來,這門生意里的門道變化不大。就像知名“茅粉”但斌所說,白酒是一個世界改變不了的行業。

所以,回頭看王國春30多年前帶領五糧液崛起的一系列操作,很多“套路”放到現在仍然感覺熟悉。

王國春上任后,首先在產能進行了三次擴張。彼時白酒屬于賣方市場,產能在一定程度上決定了酒廠的發展速度。其次,五糧液搶先祭出了白酒行業仍屢試不爽的一招:漲價。

王國春認為,“高檔酒首先要做到價格第一”。1988年國家放開了名酒定價權,也讓五糧液放開了手腳。此外,五糧液在營銷上采取“饑餓營銷”,積極控量,三次提價。

在這一連串組合拳下,五糧液一路超越瀘州老窖、山西汾酒和茅臺,在1994年成功晉級為白酒第一品牌。

回看五糧液的這些操作,是不是很像茅臺?其實這就是白酒行業的特點,套路不深,貴在搶占先機。

但是,僅用不到十年時間就帶領五糧液走上巔峰的王國春,卻走出一記“昏招”,成為此后五糧液的一個大“坑”。

這就是在1996年獨創性推出的OEM授權貼牌模式,即五糧液僅生產加工白酒,品牌所有權則歸商家所有。這種模式下,五糧液實現了快速擴張,旗下品牌迅速占據了全國市場。2000年時,五糧液已經開發出珍品五糧液、人民大會堂“國宴酒”、五糧春、五糧醇、金六福、瀏陽河等 50 多個不同規格的新品牌和以仙靈牌青梅酒為代表的果酒。

2002年至2011年被稱為白酒行業的“黃金十年”,依靠龐大的“酒陣”,五糧液在這十年中獲得了巨額營收,賺得盆滿缽滿。但是,此前舉措的弊端逐漸顯現,就是品牌OEM模式的反噬。同時,在五糧液大商制的渠道管理模式下,其對于渠道掌控力相對較弱,導致渠道價格失控,品牌價值被嚴重稀釋。

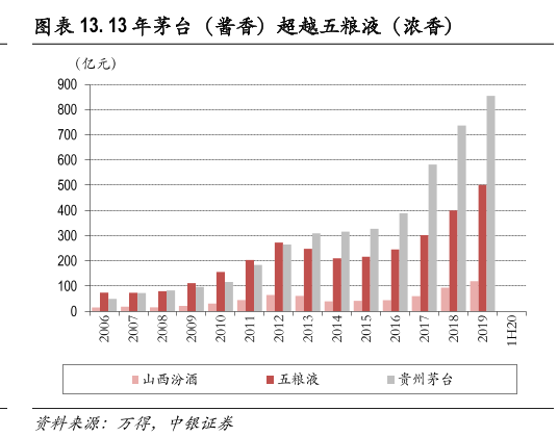

2007年,茅臺出廠價首次超越五糧液,也是在這一年,王國春離任,給繼任者唐橋留下了一個盡顯頹勢的五糧液。

此后,唐橋執掌五糧液十年,也許是運氣不好,大部分時間都處于白酒的大調整階段,除了漲工資外乏善可陳。直至2017年,李曙光接任唐橋,開始喊出“二次創業”的口號。

但是,在“黃金十年”走偏方向的五糧液,在白酒行業逐漸進入收縮期的背景下,想要糾偏,可能要付出更大的成本。

總體來說,李曙光主政的2017年至2020年,五糧液在業績上表現還可以。這一時期,五糧液年復合增長率23.83%,歸母凈利潤年復合增長率 27.30%,高價位酒營收年復合增長率 27.23%。

但是,王國春時代挖下的“坑”,李曙光交棒給曾從欽時,仍然還在。

02 掌控渠道,談何容易?

這個“坑”,集中體現在渠道和品牌兩個方面,這兩點都是白酒乃至大消費品牌發展的核心要素。

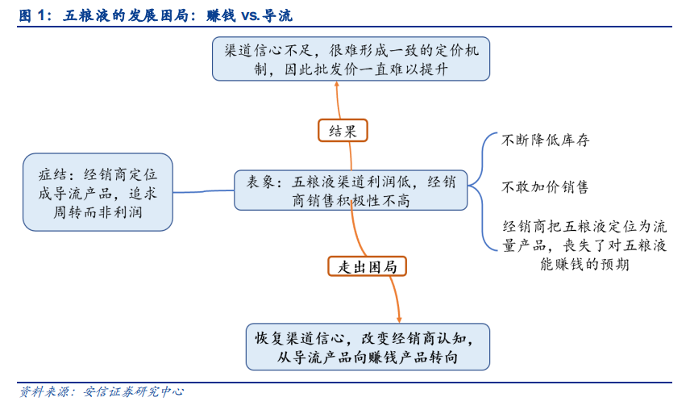

具體來說,就是大小商渠道模式下,五糧液過度依賴大商渠道,導致五糧液對終端掌控能力較弱,進而無法及時準確的把握產品動銷和價格方面的信息,市場反應滯后。2003 年前后,五糧液前五大經銷商的營收占比曾一度高達80%,其影響力之大不難想象。

另一方面,大商進貨價格低,存在庫存和資金壓力,銷售壓力下,往往出現竄貨、價格倒掛等現象。同時,大商OEM又創造了大量的產品以及衍生品牌,如前所述,品牌價值不可避免的被稀釋。

當然,大商模式為五糧液的發展壯大發揮了很大的作用,可以讓公司以較低的渠道費用打開市場。但是,過于依賴大商,就可能會尾大不掉,進而長期困擾五糧液的發展。

反過來,解決這一問題,也是五糧液長期以來都在努力的事情。

比如2007 年唐橋上任伊始,就推出了系列酒品牌瘦身計劃,成立 VIP 團購事業部。通過團購渠道的發展,推動渠道扁平化,減弱對大經銷商的依賴,提升渠道控制能力和品牌形象。

但是,唐橋的努力并未解決渠道的問題。2013年至2016年間,五糧液頻繁調價,渠道出現價格倒掛,經銷商的積極性受到沖擊。

2017年李曙光上任后,再次對經銷渠道動刀。通過大量引入小經銷商,五糧液逐漸從大商制向小商+專賣店模式轉變,并且借助數字化工具,導入“控盤分利”模式。同一年,五糧液啟動“百城千縣萬店”工程,推動公司由傳統營銷向現代終端營銷轉型。

到了2019年,五糧液制定并發布全新的品牌憲法《五糧液品牌產品開發及清退管理標準》,進一步規范營銷渠道。在此之前的2018年,公司清理了189 個品牌、2269個產品。而截至2021年4月,五糧液系列酒已縮減至 38 個品牌、360個產品。

李曙光的“二次創業”之所以能取得不錯的成績,除了2015年之后白酒行業再度走強的大背景之外,渠道整頓功不可沒。在此期間,產品品牌上五糧液推出了第八代普五,在高端白酒的“茅五瀘”三強中緊跟茅臺。

但是,雖然五糧液相比其他品牌仍是強者,相比茅臺卻仍有差距。在茅臺不犯錯的情況下,五糧液反超的希望很小。這并非故意貶低五糧液,當年留在渠道和品牌上的“坑”,現在仍未徹底填平。

比如,目前第八代五糧液500ML官方指導價為1499元,相比之前提價了100元,直逼飛天茅臺的指導價。但是,在電商零售渠道上,消費者一般只需要花費1300元左右。對茅臺來說,這種事情幾乎不可能發生。

這首先說明,五糧液在市場上的品牌影響力并沒有那么強勁,而另一方面也顯示出,五糧液對于渠道的控制力仍有不足。畢竟零售商降價銷售這種事,對品牌整體的負面影響不小。

這種情況下,資本市場對五糧液的態度也變得有些微妙。

03 估值已偏低,資本仍謹慎

從資本市場來看,一年多來五糧液在高端白酒陣營中的表現可以說最差。茅臺和瀘州老窖從高點至今都低了約30%,汾酒跌了約25%,即便經常不爭氣的洋河股份,跌幅也不到40%。而反觀五糧液最多跌了超過60%,最近有所反彈,也有50%的跌幅。

對于一家市值一度超萬億的上市公司來說,如此反常的表現,似乎已經不能簡單的用熊市來解釋,需要好好看一下財報。

從2021年財報來看,五糧液全年的表現還不錯,實現營收662.09億,同比增長15.51%;歸母凈利潤233.77億,同比增長17.15%。但是,從去年三、四季度開始,五糧液的增速開始放緩,單季營收和凈利潤增速均在11%左右。

到了今年一季度,增速放緩的狀況仍在持續。財報顯示,2022年Q1,五糧液營收增速為13.25%,歸母凈利潤增速為16.08%。相比之下,茅臺、瀘州老窖同期的表現分別為18.25%、23.58%和26.15%、32.72%。差距一目了然,也難怪財報一出,股價就應聲下跌。

更細一步來看,應收票據是白酒企業財報中比較重要的一項,其表現為先貨后款,這個指標越低,越說明品牌相對于渠道的議價能力越強。

2022年一季度,五糧液的應收票據為284.72億元,達到歷史最高水平。反觀茅臺、瀘州老窖等同行,其數據則小到可以忽略。之所以如此,在于五糧液從2014年以來推動渠道大商改革,引入了更多的小商,降低了經銷商的門檻。

與應收票據相反,合同負債則表現為先款后貨,即經銷商的預付貨款,其數據越高,說明渠道的信心越強,未來的業績可能越好。在這一數據上,五糧液今年一季度合同負債為36.07億元,同比下滑約28%。同期茅臺為83.22億元,同比增長約36%。

對此,在一季度財報中,五糧液曾提到,因報告期受國內疫情呈多點反彈影響,公司為減少經銷商的資金壓力,降低了預收款中現金收取比例。

從應收賬款、合同負債這兩項關鍵數據可見,五糧液一季度的業績放緩背后,似乎仍是經銷渠道的老問題。

當然,五糧液雖然在渠道的頭疼事不斷,甚至在浙江市場鬧出“五瀘二選一”事件。但最近年來,其在高端白酒的地位已經建立和加強。這一點,從銷售費用率可以看出端倪。

目前,在白酒諸強中,老大茅臺和老二五糧液的銷售費用率都不高,其中茅臺最為明顯。這一現象背后,是行業前二品牌溢價能力的體現。

回到資本市場,截至6月8日,五糧液的動態PE約為16倍,同期茅臺為34倍,瀘州老窖為28倍,洋河股份為12倍,山西汾酒為23倍。相比之下,五糧液的估值似乎已處于相對合理的區間。

但是,資金的態度仍偏于謹慎。今年一季度末,公募基金的TOP10重倉股中,五糧液排名第6,較去年三季度下滑3位。而北向資金同期的持股比例也在下滑。

如何讓五糧液重新變得“性感”,或許是曾從欽亟需解決的問題,而渠道仍是命門。