文|GPLP犀牛財經 Jeff

跨境電商是指分屬于不同關境的貿易主體,利用互聯網交易平臺初步形成交易意向,繼而進行資金支付結算,最終通過跨境物流等形式完成貨物和服務送達交付的一種國際商業活動。

在全球疫情背景下,跨境電商依然迎來一小段爆發期。

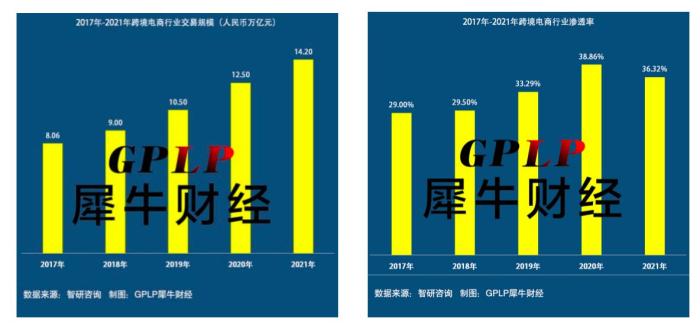

據智研咨詢中國跨境電商市場相關報告顯示,2020年,中國跨境電商行業交易規模為12.5萬億元,同比增長19.05%;2021年,中國跨境電商行業交易規模14.2萬億元,同比增長13.6%。2021年,盡管諸多跨境電商企業經營受損,但是行業滲透率占比依然達到了36.32%。

2022年,疫情影響疊加供應鏈的不確定性加劇,全球能源以及海運價格依然處在高位,跨境電商面臨的挑戰和機遇有哪些?

供應鏈、物流帶來持續挑戰

和境內電商相比,跨境電商的供應鏈鏈條更長,涉及采購供應、物流配送、報關清關、電子支付、售后服務等多個環節,任何環節出現問題都會影響全局。

2021年有兩個非常值得關注的跨境電商供應鏈物流大事件:

第一個是亞馬遜在義烏設立集貨倉開始直接收貨;

第二個是馬士基越過貨代直接對接大B客戶的一系列動作。

作為擁有大量流量的主流電商平臺,亞馬遜親自下場,直接控制供應鏈、物流交付、形成一種閉環體系,是疫情之下的權宜之計,還是未來的大趨勢?

各大電商平臺,是否會學習亞馬遜,在平臺流量足夠大以后,為保證交付體驗和供應鏈安全,自建物流體系,出面直接對接上下游關鍵資源,從而直控全流程端到端的業務?

如果上述情況出現,目前市場上的各類跨境電商貿易商以及物流服務商將面對什么命運?

透過此現象我們發現,在跨境電商在各個環節中,供應鏈和物流無疑是重中之重。

據美國最專業音樂和視頻零售商Kaspien CEO Kunal Chopra表示,“2021年面臨的供應鏈問題至少在2022年上半年依然存在。跨境電商的競爭已經從銷售轉移到供應鏈的較量,采購流程中的需求洞察、成本控制等關鍵要素正變得困難,同時因為時效性、安全性和合規性的要求,供需之間的矛盾也越來越突出,跨境電商供應鏈的協同與整合變得尤為重要。”

業內人士一致認為,物流是跨境電商發展的核心鏈條,同時也是目前制約跨境電商發展的主要瓶頸——相關數據顯示,跨境電商物流費用在整個跨境電商的成本通常占到交易額的 20%-30%,而國內電商物流成本率僅在5%以內。

疫情暴發后,隨著海運價格的持續上漲,跨境電商物流成本更是高得離譜。在2019年前的10多年時間里,一個40尺標準集裝箱從中國運到美國西部的海運費,大概在2000美元左右。但在過去兩年,價格漲到了2萬美元,同時因為供不應求,還需要“搶”。

2022年前四個月,雖然海運費從1.8萬美元的高點,降到了 8000美元左右,但是和2000美元比起來,依然高出了4倍之多。同時,很多做跨境電商的人士認為,去年海運費也曾大幅下降過,但是很快又漲起來了,今年大概率也會重蹈覆轍。

除了高漲的運費之外,跨境電商在新興市場面臨的物流問題更加嚴峻,這些市場受限于其本身發展階段與建設水平的影響,其在物流方面普遍存在航班班次少、清關和最后一公里配送難的問題,與成熟的歐美市場相比,效率相對較低,成本更高。

業內人士認為,建設高水平海外倉是解決物流問題的有效途徑,但是海外倉背后巨大的成本問題不容忽視,因為建設海外倉儲不僅需要支付昂貴的倉儲費用,而且規模、信息化服務能力差異也會產生不同的結果,如果在綜合服務能力上達不到高效率,就很難在海外倉的成本和效益上取得平衡。

除了最大的供應鏈物流方面的困境,跨境電商還面臨品牌建設以及平臺運營模式選擇的困境——隨著消費者更加強調對產品品質的追求,曾經以“量”和“價”爭奪市場的優勢正在逐漸褪去,品牌正在對跨境電商發揮越來越重要的作用。企業也開始注重品牌化建設,通過品牌溢價來提升商品附加值,商品出口將趨于精品化、品牌化。

據海關總署統計,2021年在整個跨境電商出口中,擁有自主品牌的商品僅占17%,與我國整體跨境電商規模相差甚遠,大多數產品仍局限于山寨和加工,總體上品牌影響度不高。從出口的商品品類看,服裝、鞋類初加工商品居多,高附加值的精品占比較低。

不難看出,我國跨境電商的品牌建設還比較薄弱,品牌塑造及傳播對于大多數跨境電商而言仍是一個挑戰。如果電商企業不能塑造自己的品牌,就很容易陷入同質化與價格戰的困境。

目前,跨境電商所采用的運營模式主要包括第三方平臺模式和獨立站模式,隨著第三方平臺對于賣家的監管日益嚴苛,獨立站模式有望加速發展。

獨立站模式的優勢在于商家擁有很高自主權,不受平臺擠壓和限制。同時,商家通過收集與分析客戶信息,可用于后續選品與營銷,逐漸形成自己的客戶群體。但是獨立站的劣勢也非常明顯,那就是成本高,這不僅體現在建站投入成本上,還包括流量成本。

相比于第三方平臺自帶流量,獨立站只能依靠自主引流。但是,由于媒體資源幾乎被幾大巨頭壟斷,流量成本始終居高不下,在流量成本持續高支出的情況下,獨立站生存壓力頗大。同時,創建獨立站既要運營商品還要對平臺進行運營維護,這對企業運營提出了非常高的要求。

以東南亞為代表的新興市場迎來新機遇

貿易市場在跨境電商中處于舉足輕重的地位,推進貿易市場多元化是大勢所趨。北美和歐洲是跨境電商的主要戰場,有超過一半的企業進入到這兩個地區。

然而,隨著發達國家貿易保護主義有所抬頭以及制造業的加速回流,歐美兩大主要市場的增長空間正在被不斷壓縮,開拓更多的貿易市場也就成了跨境電商的重中之重。

伴隨著“一帶一路”倡議的推進實施,國內跨境電商企業迎來了機會。開始大力開拓東南亞、中亞、中東歐等“一帶一路”沿線國家、地區市場同時擴大對非洲、拉丁美洲的等新興國家和地區布局。在企業“走出去”和RCEP協定簽署的帶動下,以東南亞為代表的新興市場正在成為中國跨境電商貿易市場的重要組成部分。

相關機構預測,2022年東南亞的電商銷售總額預計將達到896.7億美元,同比增長20.6%,為全球增長幅度較高的地區。預計到2025年,東南亞地區電商市場規模將達到2340億美元。

而東南亞國家除了新加坡外,電商零售占比相對互聯網滲透率較低,對標中國成熟的電商市場,東南亞電商市場潛力巨大。當前,東南亞地區電商在其社會商品零售總額中的占比還不足3%,與中國的23%相差甚遠,搶占先機已是眾多跨境賣家開發東南亞市場的契機。

對于中國出海跨境電商而言,《區域全面經濟伙伴關系協定》(RCEP)的正式生效進一步開拓了東南亞市場。

三亞學院俄語中心研究員劉冰玉在《中國與東南亞國家跨境電商合作的現狀》中總結目前東南亞重要的跨境電商平臺有:

Lazada:

漢譯為來贊達,是東南亞地區最大的在線購物網站之一,主要經營電子、家居、服飾、體育器材等產品,阿里巴巴是其股東;

Shopee:

東南亞和中國臺灣領航電商平臺,業務覆蓋等七個市場,擁有商品種類包括電子消費品、家居、美容保健、母嬰、服飾及健身器材等,且平臺有自建物流 SLS 已在東南亞的新加坡、馬來西亞、菲律賓、印度尼西亞、泰國、越南以及中國臺灣7大站點全面上線。

其它電商:

其他電商目前還有 Tokopedia,Amazon,Zalora(東南亞時尚成長速度最快的電商之一,入駐品牌達 500 余個),EZbuy(東南亞最大的全品類購物零售電商平臺之一,商品主要來自中國、美國、韓國等國家)等。

截止到 2021 年,中國資本已在東南亞布局,阿里巴巴入股 Lazada,Tokopedia和 Bukalapak,騰訊入股 Shopee 平臺,京東入股 JD Central 和 Tiki 平臺。

我國眾多中小跨境電商企業一般會首選上述平臺開立線上店鋪,此類海外跨境電商平臺也出臺完善了較為復雜的運營規則。

因此,跨境電商在東南亞地區開拓市場時,不可避免地會與東南亞各國的現行傳統貿易監管規則體系和海外跨境電商平臺企業運營監管規則體系發生沖突,因此,跨境電商出海東南亞一定要注意合規?

對此,金杜律師事務所合伙人馮曉鵬指出,對于中國跨境電商而言,RCEP的正式生效雖然進一步開拓了東南亞市場,但越來越多的跨境電商商家涌入東南亞市場,將推動當地政府逐步制定完善跨境電商相關支持及監管政策。中國跨境電商企業應進一步提升“入鄉隨俗”的能力,積極關注東南亞目標市場國家監管政策的制定及落實,并及時構建合法合規的業務模式,避免盲目開展業務。

東南亞國家人口紅利大,以及日益崛起的經濟、對數字化經濟的高額投資,移動設備的全面普及等,都為東南亞的跨境電商搭建了龐大的市場體量基礎。但是東南亞電商市場配套短板也十分明顯。尤其是物流,較難滿足雙方跨境電商貨物出口的物流服務要求。除新加坡外,東南亞國家物流水平整體偏低,物流配送效率不佳,特別是最后一公里配送存在很大的不足。

小結

2022年,跨境電商將依然面臨供應鏈和海運物流價格高漲的挑戰,同時,新興市場的開啟也為跨境電商企業帶來了新的機遇,出口東南亞就是當下品牌出海不可錯過的選擇之一。隨著RCEP的生效,當前全球最具發展潛力的自由貿易區正式開啟快速發展模式,對于跨境電商企業而言,可以享受自貿規則與國家政策帶來的雙重紅利,加上互聯網信息技術的發展,我國跨境電商企業出海東南亞必將迎來新一輪蓬勃發展。