文|莊帥

美國餐食產業歷經百年發展,已進入高度成熟期下游餐企規模化特征明顯,根據歐睿國際的統計數據,2019年美國餐飲業連鎖化率達到54.3%。

隨著連鎖化發展以及產業并購整合進入后半程,廣產品線分銷商脫穎而出,產業中上游集中度不斷提高,截止2020年,美國食材分銷行業CR3達33%。 目前我國餐飲業仍處于連鎖化早期階段,但規模化、品牌連鎖化趨勢已然顯現,且隨著中國餐飲業進入“擴容+調結構”并行階段,美國成熟市場發展歷程對準確把握我國餐飲產業的未來具有較大參考價值。

美國餐飲連鎖化的歷程

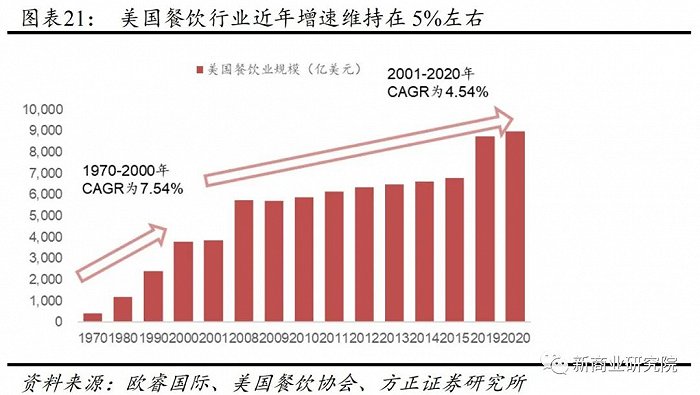

美國餐飲業歷經一個多世紀的發展,行業相對成熟。據美國餐飲協會統計,行業市場規模從1970年的428億美元增長至2020年的8990億美元,五十年CAGR達6.28%;2020年餐飲業雇員數量將達到1313萬人,約占美國就業人口的十分之一。

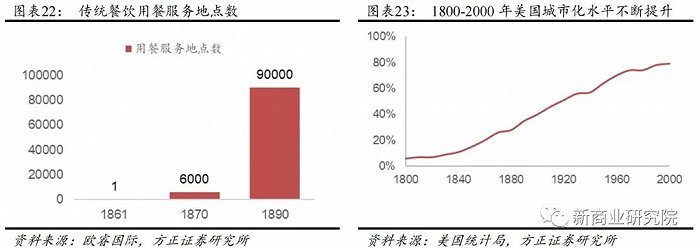

1920年以前,美國工業化和城市化進程的加快催生了餐飲市場的萌芽。 在1865年南北戰爭結束與奴隸制廢除后,美國迎來工業化高峰期,經濟高速發展。 1880年前后,美國迎來僑民潮,大量歐洲僑民涌入美國,并帶動城市人口密度的快速增加。 19世紀90年代,伴隨著美國GDP超過英國成為世界第一,人均GDP世界第二,美國民眾的外出就餐消費能力隨之提升。

在城市化、經濟景氣、消費上升的背景下,美國餐飲業的集聚效應開始顯現,餐廳數量快速增加。

這一期間,美國鐵路和公路發展迎來黃金期,到20世紀初,運營鐵路公路達到2000多條,為產品運送和外出就餐提供了便利。

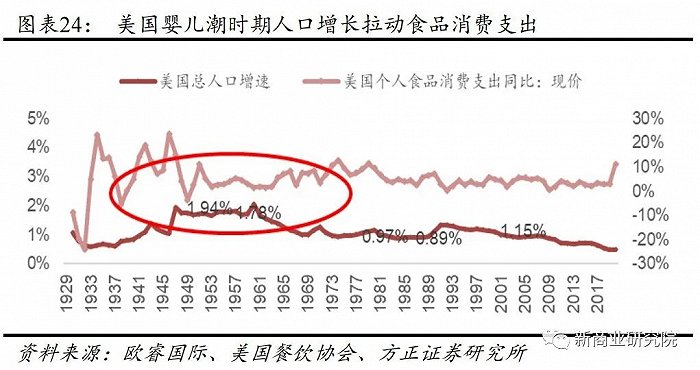

1920-2000年,嬰兒潮、速凍技術、城市化共同驅動美國餐飲業量價齊升,以連鎖快餐為代表的現代餐飲興起。 1920年美國頒布禁酒法案,迫使餐廳將經營重心從高利潤酒水服務轉移至餐飲服務本身,中低檔餐廳大量產生。 二戰(1939-1945年)結束后,“嬰兒潮”拉動人口快速增長,1946-1964年,美國新生兒總數達到7600萬人,年輕人口的增加拉動美國居民個人食品消費支出增速高達15.17%,帶來大規模的餐飲增量需求。

同時,速凍食品技術的進步與立法的完善促進了餐飲供應鏈的改善,而冰箱等電器的普及也為食品保鮮帶來福音,為連鎖快餐產業發展奠定了設施基礎。 在供需雙向發力下,餐飲業進入量價齊升的黃金發展期,麥當勞、肯德基、漢堡王、Wendy等眾多美式餐飲快餐巨頭紛紛成立,并通過特許經營模式、借助資本杠桿加速連鎖擴張,搶占美國本土市場。 隨著本土競爭的加劇,20世紀末美國餐飲企業開始尋求海外市場。

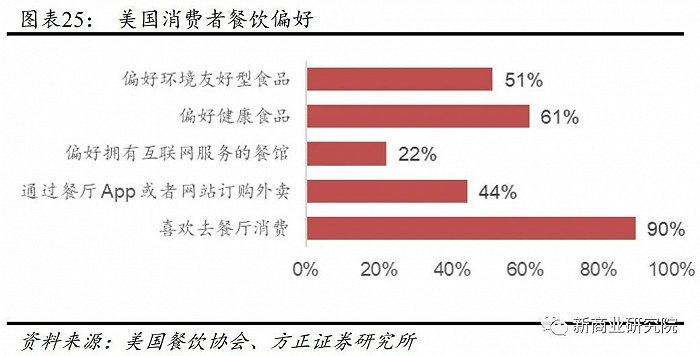

21世紀初至今,受“高肥胖率+千禧代新消費群體+互聯網”影響,餐飲產業擴容、結構優化,健康、潮流的新餐飲應運而生。 據美國疾病防控中心2017-2018年調查數據,美國成人肥胖率為42%,過度肥胖率高于9%。隨著美國過度肥胖和亞健康群體愈加龐大,居民飲食消費偏好發生改變,更追求飲食健康和品質。 據美國餐飲協會2019年統計數據,61%消費者更偏好健康食品,51%更偏好環境友好型食品。 此外,千禧一代的逐漸成長和互聯網進程的加速,也在推動消費習慣從線下向線上消費轉換。

在美國餐飲新思潮的影響下,以ChipotleMexicanGril、PaneraBread為代表的膳食均衡、食材安全健康的快捷休閑餐廳逐漸興起,正逐步趕超肯德基等傳統快餐在美國民眾心中的地位。

得益于美國融合全球特色的餐飲文化,餐飲企業的連鎖化率處于較高水平。受到移民文化的影響,美國餐飲融合了全球各地特色,由于20世紀快餐興起和餐食文化的糅合,易于標準化的漢堡成為美國餐品共識,深受美國消費者的喜愛。 據《美國餐飲Top50》報告,美國餐飲業TOP50企業的連鎖門店總數多達158579個,其中,漢堡占據22%的份額。

據歐睿國際數據統計,2019年美國餐飲業連鎖化率則達到54.3%,較2010年提升2.4%。 近年來,美國高效、精簡的有限服務餐廳(LSR)收入份額持續提升,酒吧類(Bar)份額穩定在10%。全面服務餐廳類似于傳統正餐,一般用餐時間長、菜單全面、用餐價格高;有限服務餐廳平均用餐時間較短,人均消費較低。

兩者主體地位相對平均,2019年數量占比分別是35.20%、44.59%。從收入端來看,LSR經過十年發展收入占比反超FSR,并不斷拉開差距。 2020年疫情影響下,美國LSR收入占美國餐飲企業總收入的58%,而FSR收入占比僅32%,份額差來到近年最大值16%。

美國餐飲產業鏈

起步階段(1850-1930):地區分銷商、垂直品類分銷商的興起。 19世紀后半葉,隨著傳統餐飲的萌芽發展,美國的食材分銷商也開始逐漸涌現。USFoods是目前美國的第二大分銷商,在集團創始之初,旗下眾多品牌均為地區性垂直品類的食材供應商,1883年,JohnSexton&Co.成立,主要為芝加哥當地的咖啡茶飲店鋪提供原料,Mazo-Lerch公司成立于1911年,后專注于冷凍食品和飲料的供應。

成長階段(1930-1970):需求推動供給,垂直品類分銷商向多品類綜合分銷商轉型。 1946年,美國國會通過《國家學校午餐法》,學校餐廳成為最早的食材供應商的機構客戶。到20世紀50年代末,以Mazo-Lerch為代表的食材分銷商逐漸開始將分銷業務推向多品類的發展,除了傳統供應食材之外,也開始提供瓷器、酒杯、餐巾紙、餐布等產品。 整合階段(1970-至今):業內并購加速,布局全國化的廣產品線分銷商蓬勃發展。

餐飲供應鏈搭建屬于重資產經營模式,主要環節包括采購、倉儲、央廚加工、物流等多個重要節點,需要投入大量資金、人力、時間,因此,餐飲供應商基本盤牢固后,紛紛通過積極并購、發揮產業協同,快速整合市場,以達到上游資源穩定、成本可控的目的。 例如,美國餐飲供應龍頭Sysco在1970-2008年間共收購了145家公司,平均每年完成3.8起并購。

美國餐飲供應商按照覆蓋產品范圍、服務客戶類型的差異性,可分為廣產品線供應商、垂直品類供應商和系統供應商。

其中,廣產品線供應商經營范圍大、顧客數量多、品類廣,市占率逐年增加,行業前三大龍頭均為廣產品線供應商,1995年-2010年,廣產品線占比從45%上升至58%。

廣產品線供應商為下游餐飲企業提供全方位服務和支持,帶來極大的便利和質量保證。

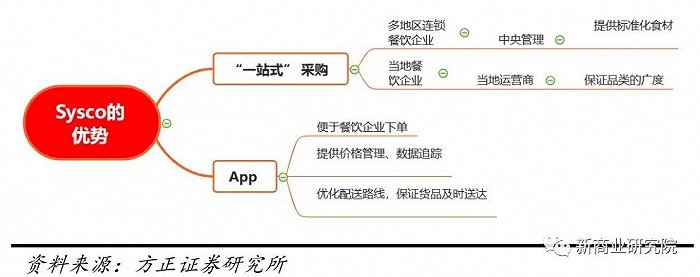

以Sysco為例,對于多地區的連鎖餐飲企業,Sysco采用中央管理的方式,提供標準化食材,減少不同地區之間的差異;對于當地的餐飲企業,Sysco通過當地的運營商,盡可能滿足顧客需求,保證品類的廣度。 相較于其他渠道,顧客通過Sysco的“一站式”采購減少了下游顧客的采購頻率,同時下游餐企通過Sysco采購更能保證食品的質量。

在科技應用方面,Sysco開發的App不僅能讓餐飲企業輕松下單,又可為客戶提供價格管理、數據追蹤等附加功能,還能優化配送路線,保證貨品及時送達,全方位提升下游餐企的服務體驗。

中美對標,中式麥當勞路在何方?

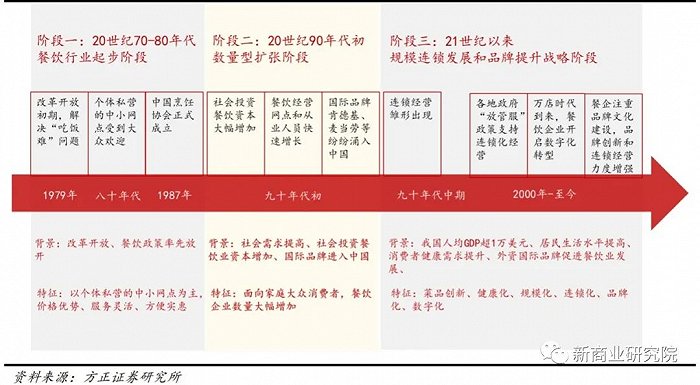

20世紀70-80年代是我國餐飲行業的起步階段。 1979年,改革開放初期,為解決“吃飯難”問題,以個體經營為主的中小餐館陸續出現并逐漸被少部分的消費者接受,這一時期的餐館以價格優惠、服務靈活和方便實惠為主要特點。 隨著經濟發展,消費者餐飲需求逐步提升,20世紀90年代投資于餐飲的資本大幅增加,餐飲經營網點和行業從業人員激增,餐飲企業數量快速擴張。

這一階段國際品牌肯德基、麥當勞等國際餐飲品牌涌入中國,發揮了一定的“鯰魚效應”,倒逼國內餐飲企業在產品品質、品牌宣傳以及供應鏈等多角度持續完善、提升競爭力,九十年代中期我國連鎖經營雛形出現。 21世紀以來,各地政府“放管服”從政策的角度支持餐飲業連鎖化經營,正式進入規模化發展階段,連鎖餐飲企業逐步向健康化、規模化、連鎖化、品牌化、數字化升級發展。

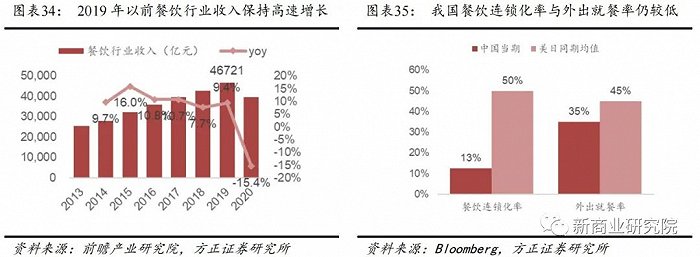

隨著我國城市化的推進與經濟快速發展,餐飲業經歷了高速增長期,并在2019年疫情之前,一度達到4.6萬億的市場規模,14-19年CAGR超10%。

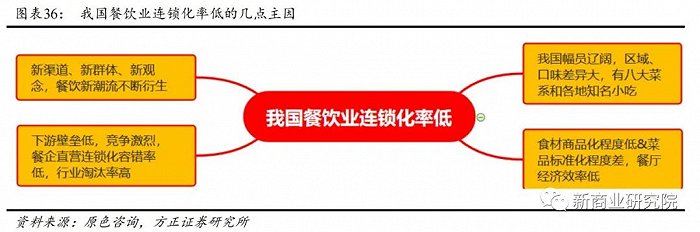

盡管需求端依舊保持景氣,但相較于美日等高連鎖率的成熟市場,我國餐飲供給側目前仍相對分散,總體還處于連鎖化的初級階段。 而我國餐飲業連鎖化率低的主要原因在于: 1)我國幅員遼闊,區域、口味差異大,傳統中餐就有八大菜系,還有各地知名小吃; 2)受制于技術等因素,菜品標準化程度差,高度依賴廚師,而且食材等商品化程度低,勞動力密集,最終導致餐廳經濟效率低,難以快速連鎖復制; 3)在經濟高增長、生活節奏加快背景下,消費者觀念、口味日新月異,新渠道、新群體不斷衍生餐飲新潮流; 4)由于下游壁壘低、內部競爭激烈,餐企直營連鎖化容錯率低,行業淘汰率高,據統計,餐飲門店平均生存期不過508天。

當前,我國餐飲五環“各有隱憂”,亟需解決。

食材端,仍以批發渠道為主,產業鏈效率相對較低,美國模式的直產直銷、減少流通環節是較好的解決辦法之一。 調料端,由于我國菜系復雜多樣,對于調料的口味要求較高,這就要求餐調企業具備較強的研發創新能力,從而滿足消費者復雜、多變的口味需求。

生產端,由于大B客戶SKU較多,央廚企業通常只能在細分領域占優,想做大B的全線SKU半成品產品體系較難,央廚企業不斷擴充產品品類,更多地滿足大B客戶SKU半成品需求,規模效應將帶來成本下降,同時解決了小B客戶更關注性價比的成本問題。 餐飲端,雖然預制菜、定制餐調解決了固定成本高、菜品品質穩定性的問題,但預制菜和定制餐調的成本控制仍有一定空間。

目前,國內能夠完美解決所有痛點,打通餐飲五環產業鏈的企業尚未出現。 盡管我國餐飲業淘汰率高,競爭呈現紅海,但經濟基礎、社會趨勢、政策鼓勵以及餐企的自我進化都在支撐餐飲業加速連鎖化。

我國國民經濟基礎和消費能力提升,構建了連鎖化高速發展的基礎。 上世紀50年代,美國連鎖快餐業在人均GDP達到2206美元時誕生。60年代末,當人均GDP在增長至5000美元水平,美國餐飲業開始進入連鎖化發展時代,以牛排先生(Mr.Steak)和溫蒂斯漢堡(Wendy’s)為代表的大批具有特許經營權的餐飲店崛起。 截至2021年末,我國人均GDP已連續3年超10000美元水平,從經濟基礎和消費能力看,連鎖化快速發展的基本條件已具備。

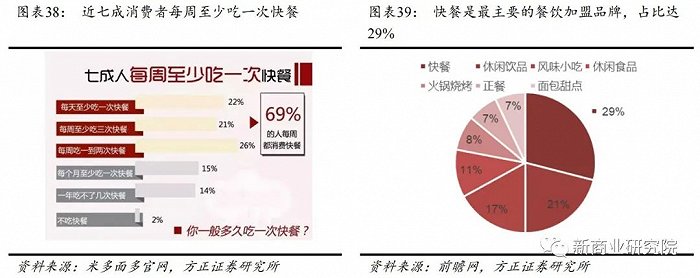

隨著不斷加快的社會節奏對用餐時間的壓縮以及消費觀念健康化、品牌化的崛起,以加盟為主的快餐業發展如火如荼,根據米多面多官網數據顯示,69%的人每周至少會吃一次快餐,22%的人表示每天至少吃一頓快餐。 而消費者對就餐效率和體驗要求的提高,推動單一品類、高周轉率的餐廳快速崛起,如新茶飲、鹵品鴨脖、酸菜魚等,進一步推進連鎖化進程。

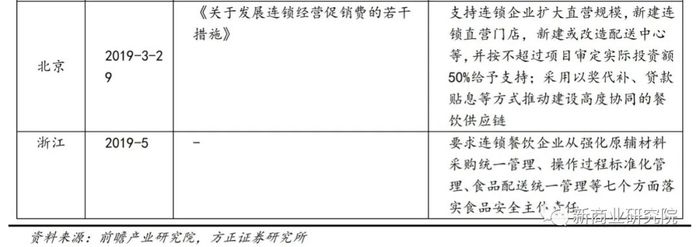

在餐飲業食品安全問題頻出、行業高淘汰率的背景下,為進一步保障民生、引領行業邁向新的發展階段,各地政府“放管服”改革的持續深化,為餐飲連鎖化、規模化進程提供制度/政策保障,包括公開表態支持、簡化連鎖餐飲行政流程、獎勵補貼等資金支持以及規范供應鏈監管。

餐飲業自身數字化轉型的加快和供應鏈管理能力的提升,是推動“萬店時代”到來的內部基礎。 美國高度連鎖化進程中,不乏服務CRM(用戶管理系統)、HCM(人力資源管理系統)、MA(營銷自動化)等的通用型線上企業服務的支撐。

同樣的,我國的SaaS系統、掃碼點餐、外賣020等數字化服務,也通過賦能餐飲企業打通前端流量獲取、擴大門店銷售半徑;中端內部管理、品牌建設以及后端供應體系和企業服務的數字化系統,提高連鎖餐飲企業門店復制的速率和勝率。 根據中國連鎖經營協會《2021中國餐飲加盟行業白皮書》數據,我國餐飲市場連鎖化率進一步提升,從2018年的12%快速提升至2020年的15%。

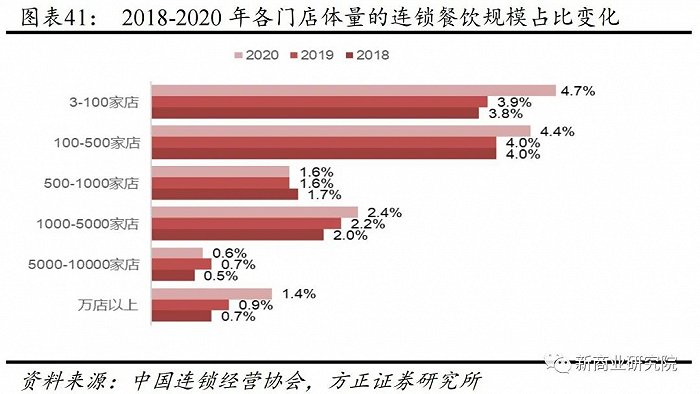

而從門店數分布來看,百家以內規模的連鎖餐飲占比最高,100-500家規模的連鎖門店數次之,且兩者數量占比在2020年都呈現明顯增長,分別從2018年的3.8%和4.0%增長至2020年的4.7%和4.4%。

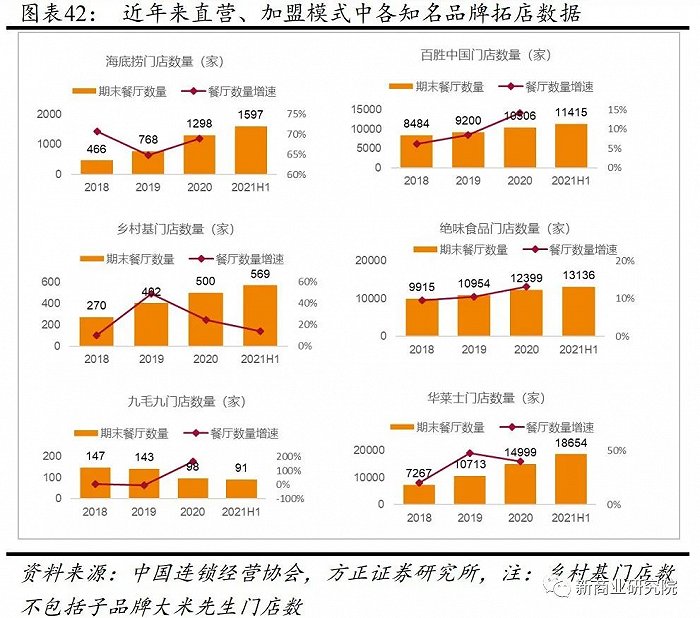

在擁有500-1000家連鎖門店規模的餐飲企業中,直營模式的頭部品牌企業開啟全國化進程,并在疫情影響下逆勢擴張。 截至2021年9月,直營模式的代表鄉村基全國直營門店家數達569家,其子品牌大米先生門店家數543家,合計1112家,成為全國首超千家直營店的中式快餐。 萬店以上規模的餐飲連鎖門店數占比從2018年的0.7%增長至2020年的1.4%,三年時間占比翻倍。

對比美國成熟的餐飲產業,我國餐飲供應鏈效率較低,有較大進步空間。 首先,大部分供應鏈公司僅發揮著批發、分銷作用,充當連接上游原材料供應商和下游餐飲企業角色; 第二,大部分倉儲、研發和質檢部分還是由下游餐飲企業負責。從供給的角度,中餐品類的多樣化、工藝的復雜化程度遠超西餐,對連鎖餐企標準化程度提出了更高的要求。

從需求的角度,女性就業率不斷提升、家庭結構小型化以及Z世代逐步成為消費主力背景下,外出就餐需求仍存在提升空間。

伴隨餐飲業在不斷連鎖化高速發展,自下而上地推動著中上游產業鏈改革,新細分賽道的增量可期。

美國餐飲業標準化程度較高,主要由于其供應鏈效率更高,各環節分工明細、中游承擔更多標準化工作。

龍頭供應鏈公司SYSCO等從上游原材料供應商進貨,經過統一的加工(包括研發,倉儲,質檢等),再配送輸出給下游餐飲客戶。 為提高供應鏈規模化、標準化程度以及經濟效率,中游食品加工商、物流、餐調等環節由分散單點到組合成鏈,構成供應鏈服務體系。

其中,中游預制菜通過央廚工業化生產降低菜品加工復雜度,大幅減少餐飲企業加工步驟,替代米面等“低性價比”配菜,幫助加快出餐速度、提高單店高峰產值,最終促進門店實現降本提效,反哺連鎖化進程。 與此同時,定制餐調服務通過研發合作、共同開發、定制生產等有助于餐企客戶提高菜品標準化程度,降低對廚師等人力依賴,近年來,連鎖化進程充分受益。