文|有數DataVision

話不多說,先看三張圖:

九安醫療、英科醫療、中國生物醫藥(持有科興15.03%的股份)這三家公司有個共同點:疫情開始之后利潤暴增。背后的原因也簡單粗暴,分別是抗原自測盒、防疫物資、新冠疫苗。

大宗商品、航運、疫苗等醫療用品,可能是全球大流行中為數不多受益的行業,加之醫療行業和疫情起伏息息相關,他們之中的造富神話,也在資本市場上一個接一個的上演著。

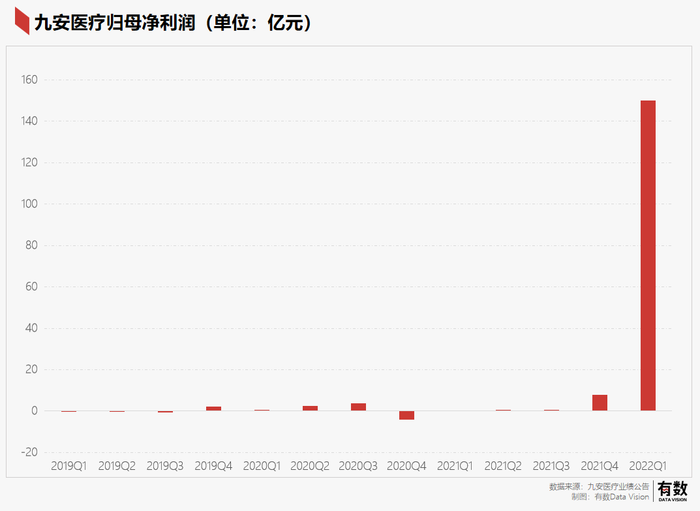

01九安醫療:從額溫槍到自測盒

九安醫療因為最近的抗原自測盒走進了大眾視野,但老股民可能都知道,這家公司有多擅長“抓風口”。

這家公司成立于1995年,其創始人劉毅發現一些三高患者經常跑醫院測血壓,但血壓計、血糖儀之類的東西功能其實非常簡單,只是操作比較復雜。于是,劉毅開始主攻醫療器械的“家用化”產品,但由于這類產品并沒有什么技術壁壘,公司一直都處在一個不溫不火的狀況。

直到智能手機問世,人們的日常生活基本上就是由“吃飯睡覺玩手機”組成,劉毅轉念一想,本來我們就是為了便民而制作的產品,何不讓它更方便一點,直接搬到手機上?

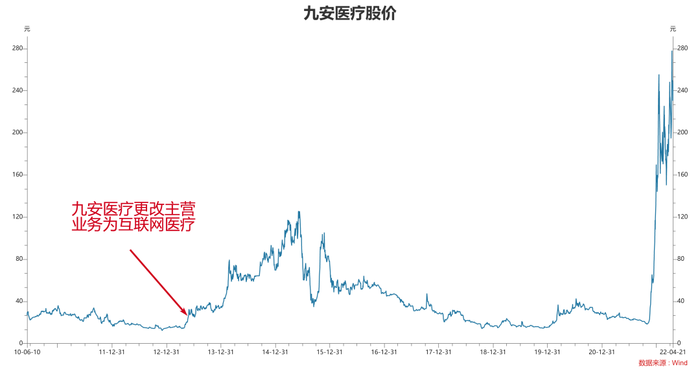

于是,九安醫療的主營業務搖身一變,成為了在當時堪比元宇宙的新潮概念——互聯網醫療,也就是能通過可穿戴設備記錄血壓血糖等指標了。2010年前后,時值iPhone4熱銷,九安一度借iHealth這個品牌與蘋果合作,推出與iPhone相連的移動互聯血壓計,一舉躋身蘋果概念股。

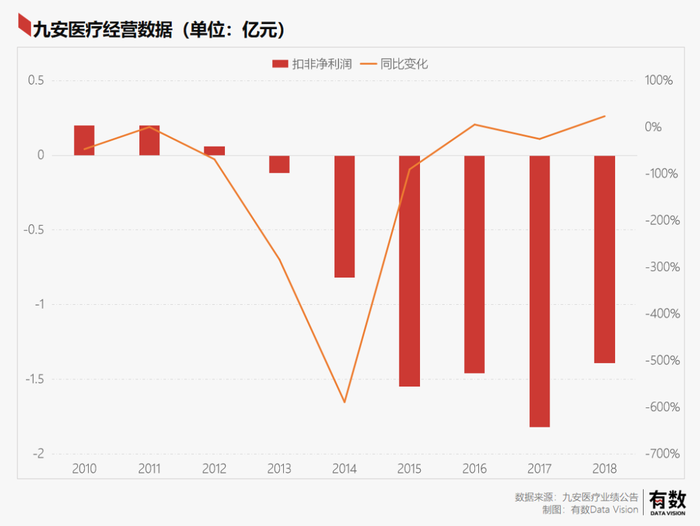

不過iHealth這個品牌銷售基本都在美國,品牌知名度也都在蘋果的大本營美國。在同一時期的國內,九安只留下了一波教科書級別的追風口,在2013年那樣的熊市里,你如果沒有炒過九安醫療,都不好意思說自己是股民。

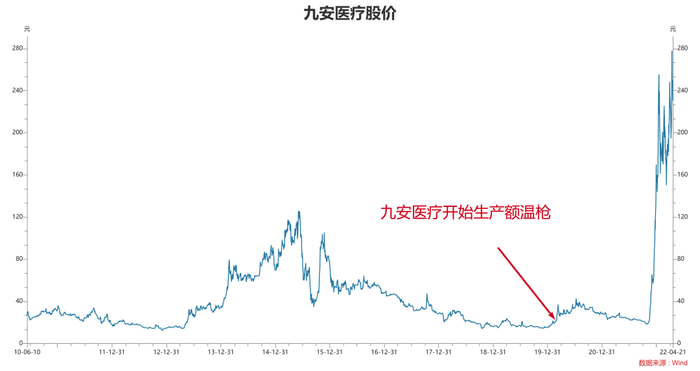

但在風口和概念炒過一輪之后,廣大股民發現九安賣的還是那些產品,但利潤是越來越少了。于是到了2015年的“關燈吃面”時刻,九安完全無力還手。隨后,這家公司在二級市場重歸寂靜,直到2020年疫情出現。

疫情剛剛出現時,健康碼、行程碼和全員核酸這些“防疫基礎設施”都還不完善,防疫主要還是靠測體溫。在當時很多地方的復工復產的政策文件里,都會有這樣一條:各單位必須配備足夠數量的額溫槍,以備體溫檢測使用。

在疫情之前,額溫槍是一個非常非常小的市場,畢竟應用的場景就那么多,需求也非常穩定。2019年之前,國內手持紅外體溫計的年產量一直在20萬把至30萬把之間,但疫情出現后,這個數量還不夠一個省用的。缺少額溫槍,竟成為了企業復工的阻礙之一。

這個時候,沉寂許久的九安醫療站了出來。

2020年3月,九安醫療就實現了日產一萬把的額溫槍產能,一個月就追上了原來全國一年的產量。這種大規模的生產制造能力,基本上是中國的傳統藝能,但很快,九安的額溫槍遭到了紅外測溫攝像頭的降維打擊。

相比額溫槍,攝像頭裝上去就能用幾年,而且保安連手都不用抬了,在二級市場過了把癮的九安醫療再度沉寂。但到了2021年,九安悄咪咪地搞了一波大動作——抗原自測盒。

制造工藝簡單、檢測流程便捷、居民易于操作,美國政府馬上送上了一筆總額17.75億的訂單。相比額溫槍和血糖儀,自測盒的生意可比之前兩個香太多了,一是海外的利潤實在是太高了;二是由于和FDA走得近,九安率先拿到了海外牌照。

自測盒有多賺錢——當前,國內生產抗原檢測試劑盒的原材料成本約在2-3元人民幣/人份,按照九安醫療1月公告與美國陸軍合約管理指揮部ACC的合同,約合為5.1美元/人份(32元人民幣),亞馬遜賣9美元/人份(57元人民幣),從九安的售價推測,利潤率可達到80%-90%。

美國的疫情什么樣,需求有多旺盛,大家都清楚。更重要的是,美國沒有集采。

九安自測盒賣斷貨了

G端業務如火如荼,C端也沒落下——在美國人眼里,九安不是在A股追風口的公司,而是跟iPhone搞過聯名的iHealth,不買它買誰?雖然九安的自測盒15分鐘才出結果,但依然霸榜亞馬遜。

如此高的利潤,如此低的門檻,這種生意自然誰都想做。緊隨九安之后獲批的東方生物,背靠著西門子這個世界500強巨頭,還有著日產1800萬份的產能。更別說當時東方生物在取得FDA授權的第二天,就完成了美國政府白名單備案,這GR能力無需質疑。

也難怪市場傳言,東方生物未來可能成為美國的主供應商。但反過頭來看估值只有五倍左右,唯一的區別,可能就是做不做國內市場了。

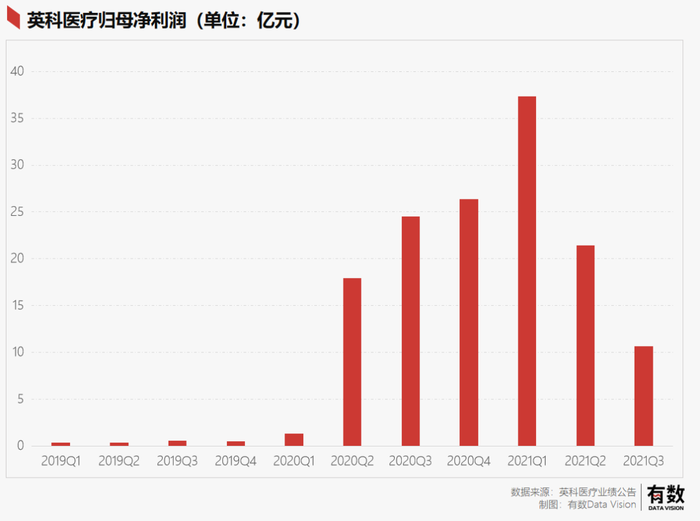

02英科醫療:賭性也堅強

另一家公司英科醫療,既可以歸結為運氣,也可以說是董事長劉方毅敢賭。

英科醫療的核心產品是各類高端醫用手套。和九安的額溫槍一樣,醫用手套在疫情前也是一個非常小的市場,基本都是各大醫院采購——和口罩非常類似。

但相比口罩幾天時間就能在小作坊里建起產線,手套產線動輒百萬的投入,以及12-18個月的投產時間,產業集中度高了很多。疫情前,全球主要的產能除了英科醫療,就是同在國內的藍帆醫療和馬來西亞的Top Glove等八家企業。

而為什么說英科的運氣實在太好,一靠劉方毅敢擴產,二靠同行襯托。

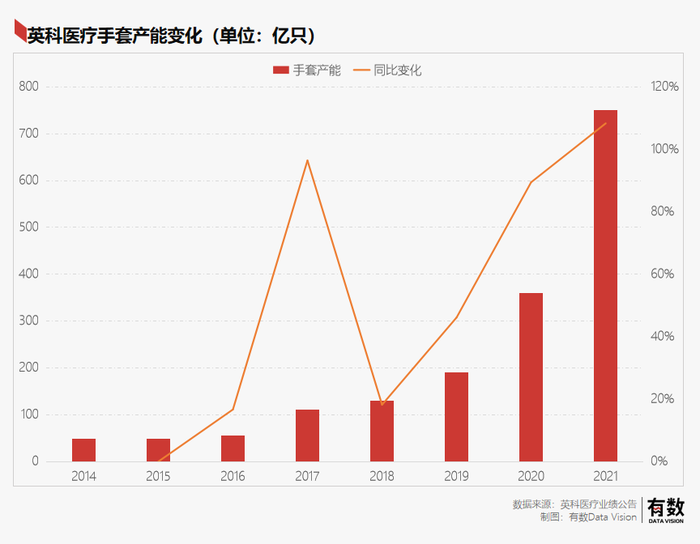

2017年英科醫療在A股遞交招股書,總計募集6.3億元資金中,5.3億用于擴充各類手套產能,擴產量達到58.8億只。當時英科的年產能不過100億只左右,幾乎可以說是all in手套了。

按照12-18個月的產能建設時間來計算,從英科拿到資金開始擴建,到正式生產,正好是在2019年。隨后,新冠疫情在2020年初爆發,一把豪賭,股價翻了20倍,進入千億市值俱樂部。

而同一時期,和英科分庭抗禮的手套巨頭藍帆醫療,在疫情前轉型去做支架了,直接納入集采名單。馬拉西亞的Top Glove則因為疫情影響停產,錯過了手套最高價的出貨機會。

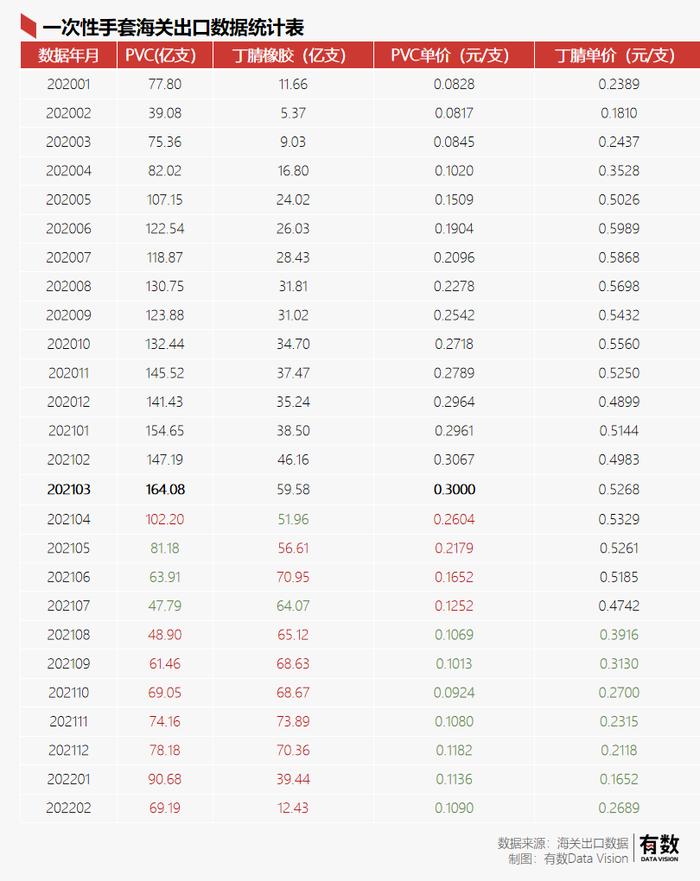

疫情突然爆發,全球手套需求突發性激增,價格飛漲,出口價格在2021年3月達到巔峰,相較2020年1月,單價將近翻了三倍。

單看美國售價——2020年3月初,美國英科醫療的丁腈手套大概在80美元一箱左右,PVC手套大概在30~32美元一箱,到了5月份,整個手套行業的丁腈手套缺貨嚴重,英科醫療的丁腈手套已經漲到了135美元。

2020年,英科醫療歸母凈利潤70億元,同比增長3829%。

隨后,劉方毅選擇繼續擴產。截止2019年末,英科手套年產能約為190億只,但現有項目全部落成后產能將達到2560億只,截至2021年底,年產能接近750億只。

與激增的手套價格相對應的是手套制造商的普遍擴產,馬來西亞和中國的八家頭部企業,2020年合計年產能大約2700億只,而2020年3至7月,全球疫情已在較為嚴峻之時,丁腈手套平均單月需求量約90億只,按這個數字計算,一年也不過1080億只的需求。

而英科一家未來產能就接近這八家頭部企業2020年的產能之和。

因此,手套的競爭現在不在于產能,而是在于如何能用最低的成本去賣到最高的價格。當前,英科的成本已經做到了全球最低,憑借的就是中國的傳統制造業藝能——產線布局、精細化生產、低人力成本,又是一個中國制造業的經典打法。

什么叫正宗的賭性堅強?

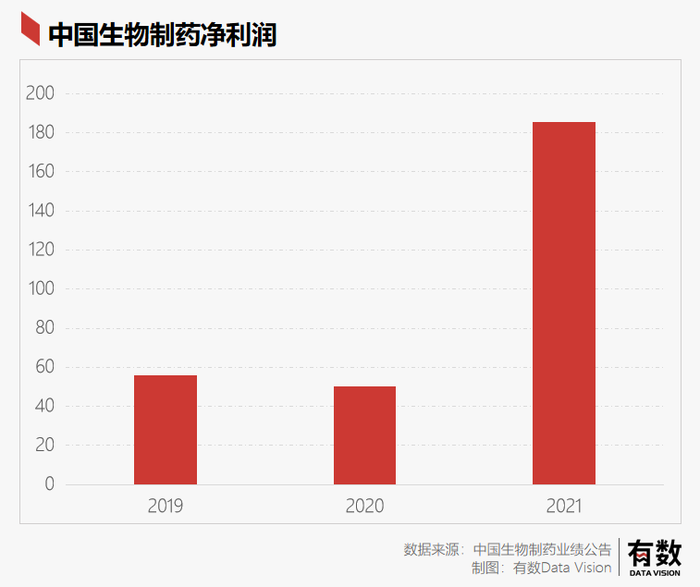

03科興生物:疫苗競賽之王

如果說前兩家公司多少有運氣的成分,那么科興算是一步一個腳印走出來的。

科興疫苗的主體——北京科興中維生物技術有限公司,原本歸美股上市公司科興生物所有,但甲肝滅活疫苗什么的一直沒有太大起色,從2015年到2019年,公司一直是虧損狀態。2020年,中國生物制藥以5.15億美元的代價拿到了其15.03%的股份,所以,科興的凈利潤得以在中國生物制藥的報表中體現。

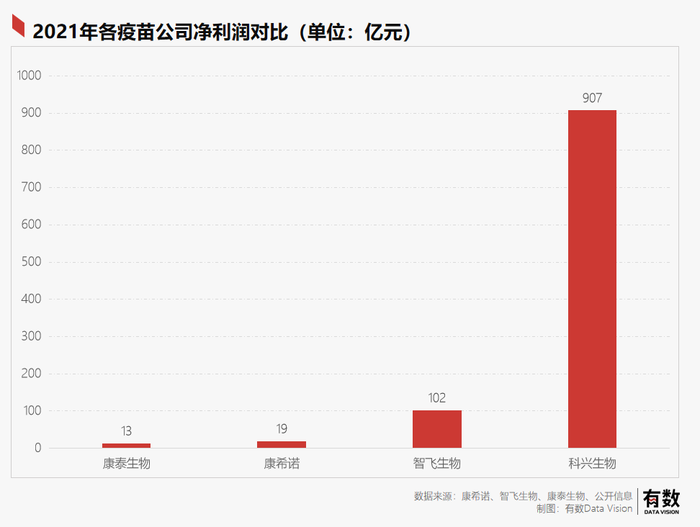

2021年,科興凈利潤907億元。

科興的利潤來源大家都知道:它是WHO認證的第七款疫苗,供給全球70余個國家使用。

截至目前,我國已經接種32億劑次,總支出達到了1200億元,平均每劑疫苗的價格是37.5元——不過,這個價格是醫保局拿到的價格。如果按科興全球27億只的供應量計算,平均每劑疫苗凈賺33.5元。

反觀國內疫苗的五家公司,康希諾、智飛生物、康泰生物的2021年凈利潤分別為19.14億元、102億元、12.8億元,遠不及科興,唯獨能與之抗衡的是國藥中生,雖然未上市,但有數據顯示其全球供應量與科興都在27億只左右。

能拿到這么多的訂單,歸根結底還是科興的研發實力足夠強勁,在這場疫苗競賽上交卷交得早。

04尾聲

這三家公司雖然身處不同的細分領域,但其增長的邏輯本質上是相通的:一個原本非常穩定的供給側,突然遭遇了被疫情迅速擴大的需求側,供需之間巨大的落差,創造了三個商業層面的造富神話。這種現象其實很類似于A股海王中遠海控,在疫情引發的種種連鎖反應中,被動的成為了疫情的受益者。

動輒百億甚至數百億的利潤的確羨煞旁人,但我們也沒必要對這些公司發動什么指責,畢竟九安當年做iHealth的時候、英科上市擴產的時候、科興招募頂尖醫藥專家的時候,都不可能預見到席卷全球的疫情,更不會料想到自己在其中扮演的角色了。

而當疫情真正來臨時,手套、疫苗、自測盒與千千萬萬戰斗在一線的醫務工作者一樣,在病毒面前組成了一道不屈的防線。

相比之下,另一家剛上熱搜的制藥公司,機構預測的歸母凈利潤在13億元左右,還不及前面三位一個季度賺的錢。考慮到集采價格就兩塊多一袋,就輕點罵吧。

全文完,感謝您的耐心閱讀。

參考資料

[1] 九安醫療年度報告、招股說明書

[2] 英科醫療年度報告、招股說明書

[3] 科興生物年度報告

[4] 中國生物制藥年度報告