文|芯東西 ZeR0

編輯|漠影

芯東西4月21日消息,荷蘭光刻機霸主ASML的首席執行官Peter Wennink在周三舉行的財報電話會議上談道,缺芯情況仍非常嚴重,一家大型工業集團甚至開始采購洗衣機,只為拆解取出其中的半導體,用于自家的工業模塊。

不過,他并未指明是哪家企業,只提到這家公司高管在前一周向他透露了缺芯困境,并強調“這種情況并不罕見”。“現在你可能說這是一個傳聞。”他在周三的財報電話會議上說,“但說實話,這在任何地方都發生過——15年、20年、25年的半導體技術在被廣泛使用。”

Wennink說,物聯網很可能推動了家用電器中這些舊芯片的需求。這暗示了在可預見的未來,芯片短缺將在一些行業持續。

他還透露,中國一家主要芯片制造商已經售罄了到2023年底的全部產能。

01.沒有跡象表明需求放緩,到2023年芯片產能仍緊張

Wennink談道,盡管當前的宏觀經濟環境造成了不確定性,但ASML繼續看到所有細分市場的客戶對先進和成熟芯片制造技術前所未有的需求,目前沒有看到其客戶對半導體設備的需求有任何減緩的跡象。

他強調說,今年的供應將非常緊張,ASML正努力解決供應鏈問題。“即便需求減緩,當前需求和我們的產能仍存在極大的差距。”

他補充說,ASML目前看到的需求來自行業的很多地方,“這是如此普遍。我們嚴重低估了需求的廣度。我認為這種情況不會消失。”

這家全球最大的光刻機巨頭預計芯片產能緊張將持續到2023年,Wennink稱,ASML預計只能滿足60%左右的深紫外(DUV)光刻機訂單需求。

此外,Wennink反駁市場上關于半導體設備產業可能出現閑置的問題。

他說,ASML先進產品的等待交貨時間都超過1年,幾乎所有的客戶,都在搶購老舊的半導體設備。

他還提到ASML的設備使用率目前位于歷史高點,這意味著客戶的需求并不是為了囤貨,而是為了跟上需求,“是否會太過樂觀?我們只是在看數據說話,這些全都指向一個明顯缺乏芯片制造能力的市場,無論今年或明年都是。”

02.預計2025年能生產70臺EUV光刻機

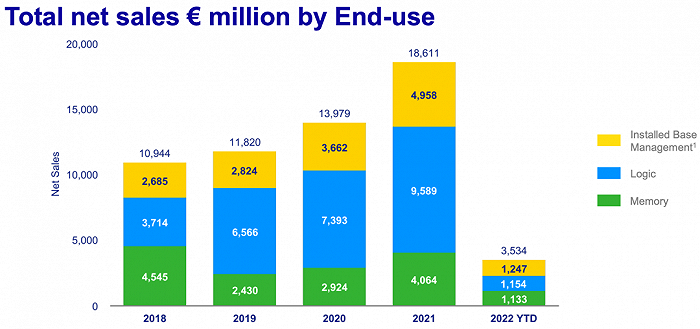

ASML最新財報顯示,2022年第一季度,ASML實現了凈銷售額35億歐元,毛利率為49.0%,凈利潤為6.95億歐元,新增訂單金額70億歐元。

其中,25億歐元來自0.33 NA和0.55 NA極紫外(EUV)光刻機訂單以及大量的DUV訂單,這反映了市場對先進和成熟節點持續性的強勁需求。

ASML在這一季度共售出59臺全新光刻機和3臺二手光刻機,相比之下,上一季度的相應數據分別為72臺和10臺。

從終端應用上看,該季度ASML來自邏輯和存儲芯片領域的貢獻均為50%,與上一季度相比,來自存儲客戶的銷售大增。ASML稱本季度收到了邏輯芯片和存儲芯片客戶的多個High-NA EXE:5200系統(EUV 0.55 NA)訂單。

“市場對于我們系統的強勁需求一如既往超過了當前的產能。”Wennink說,“為了滿足客戶的需要,我們提供高生產率的升級解決方案,并繼續通過快速發貨流程來縮減工廠周期。”

他還提到ASML正與供應鏈伙伴一起努力擴大產能,并將重新評估公司2025年的預期和之后的增長機會,計劃在今年下半年公布最新進展。

該公司預計2022年第二季度凈銷售額約為51億~53億歐元,毛利率約為49%~50%,研發成本約為7.9億歐元,銷售及管理費用約為2.2億歐元,2022年全年營收預期增長仍為20%左右。隨著第二季度芯片制造設備的市場需求超過供應量,ASML將上調長期營收預期,維持今年20%的營收增幅和55臺EUV光刻機的產能預期不變,并表示2025年將能生產70臺EUV光刻機。

Wennink表示,ASML正在研究增加產能的可行性:“我們正在考慮的是,到2025年,我們自己和供應鏈都能具備實現90臺EUV(low-NA EUV)和600臺DUV的能力嗎?”目前ASML正與所有供應商進行廣泛的溝通。

03.分析師持不同觀點:半導體庫存被釋放回市場

關注半導體和電子的Gartner研究業務副總裁Richard Gordon向外媒透露,ASML引用的例子似乎“有點極端”,不能代表實際情況。

“過去幾年,更常見的做法是去規格化,尤其是在汽車行業,為了運輸車輛,汽車制造商會取消不必要的功能(如后座空調等)。”Gordon表示,ASML的需求來自直接客戶——半導體供應商,而ASML“對終端市場的能見度較低”。

他補充稱,ASML試圖在財報電話會議上安撫投資者,因為該公司完全依賴這些芯片制造商的資本支出來擴大生產。電動汽車、工業物聯網、5G等新應用的興起,使得半導體行業的長期前景看起來很樂觀,但中期道路將會崎嶇不平,這取決于你相信誰。

Gordon說:“我們剛剛看到了半導體市場的一個典型峰值——芯片短缺、價格上漲、庫存增加,所有這些導致了2021年的非常高的增長和創紀錄的收入。但是,這是一個周期性市場。短缺狀況正在緩解,我認為我們已經過了周期的頂峰。”

他認為,在供應方面,產能將從2022年開始逐步投入生產,中國等地的供應鏈中斷將導致電子產品生產出現些微問題。

“從宏觀經濟角度看,需求方面的跡象并不好。由于生活成本的上升和稅收的增加,消費者的可支配收入將受到擠壓。新冠肺炎疫情之后,人們會優先考慮在旅行等方面的任何可自由支配支出,而不是在個人電腦和智能手機上。”

這位芯片行業專家表示,他已經聽到有關半導體庫存“被釋放回市場,半導體訂單被取消”的消息。

04.多家巨頭透露半導體供應鏈不平衡問題

美國刻蝕機巨頭泛林集團(Lam Research)等主要半導體設備制造商也難以獲得足夠的零部件來完成訂單,這可能會使半導體晶圓廠在短期內大幅提高產能變得更加困難。

泛林集團首席執行官Tim Archer在周三舉行的財報電話會議上談道:“在需求方面,整體環境仍然非常強勁,而與供應相關的持續延遲可能會限制2022年晶圓制造設備的投資。”

一些消費類電子產品需求減弱的跡象,尚未為其他需要芯片的產品和設備的制造商帶來緩解。全球最大的晶圓代工商臺積電上周亦透露,其產能在2022年全年仍然緊張。在上周四的財報電話會議上,臺積電總裁魏哲家強調了其供應商所面臨的挑戰。

他說,在目前供應受限的情況下,臺積電的半導體設備和原材料供應商正面臨勞動力、新冠病毒等因素的問題。因近期的供應問題、地緣政治等因素,供應鏈將在未來很長一段時間里維持較高的庫存水平,而非往常同時期的庫存水平。

魏哲家稱,半導體供應鏈不平衡的情況仍然存在,智能手機、PC(個人電腦)等消費電子終端市場方面的需求的確出現衰退,但MCU(微控制器)、電源管理芯片等需求依舊強勁,供應鏈的整體問題也來自新冠疫情的不確定性。

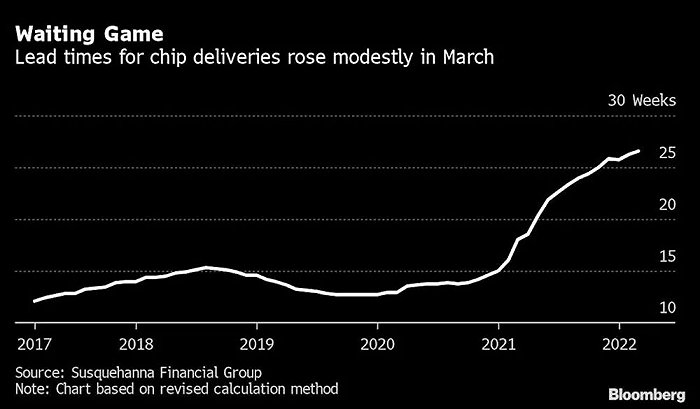

根據市場分析機構Susquehanna Financial Group的研究,3月份半導體交貨期延長至26.6周,創歷史新高。另據全球最大電子元件分銷商之一Avnet的數據,其調研的全球530名工程師中,約93%的人認為芯片發貨將推遲,大多數人預計未來18個月芯片價格將大幅上漲。

▲芯片交付周期時間(圖源:彭博社)

05.汽車芯痛難解,安森美關閉中國全球配送中心

汽車行業受到缺芯的影響尤其嚴重。特斯拉本周稱,其生產仍受到短缺和關鍵零部件價格上漲的影響,而大眾汽車亦警告道,芯片短缺的負面影響可能會持續下去。

本周早些時候,由于半導體供應不足,日本豐田汽車公司預計5月全球汽車產量較原計劃減少約10萬輛。

俄烏戰爭導致的生產停頓和零部件短缺可能會加劇供應鏈挑戰,并推遲2022年歐洲汽車銷售的復蘇。歐洲五大市場3月份的乘用車銷量比2019年疫情前的水平低40%,這表明半導體危機仍未得到解決。

此前德勤印度合伙人兼TMT行業負責人P.N. Sudarshan曾預計“2022年和2023年(缺芯)情況將有所改善”,因為原始設備制造商開始重組其供應鏈,半導體公司開始提高產能,以滿足更高的需求。“但烏克蘭當前的地緣政治局勢有可能擴大短缺。”

全球約一半的半導體級氖、鈀原料氣體供應來自烏克蘭和俄羅斯,持續不斷的俄烏沖突損害了它們的供應和定價。這一趨勢導致計算機、筆記本電腦、平板電腦、手機、服務器、工業產品、國防系統和汽車等產品的推出出現延誤。據悉,“全球地緣政治局勢擾亂了供應鏈,并回到了大約6個月前的樣子。”

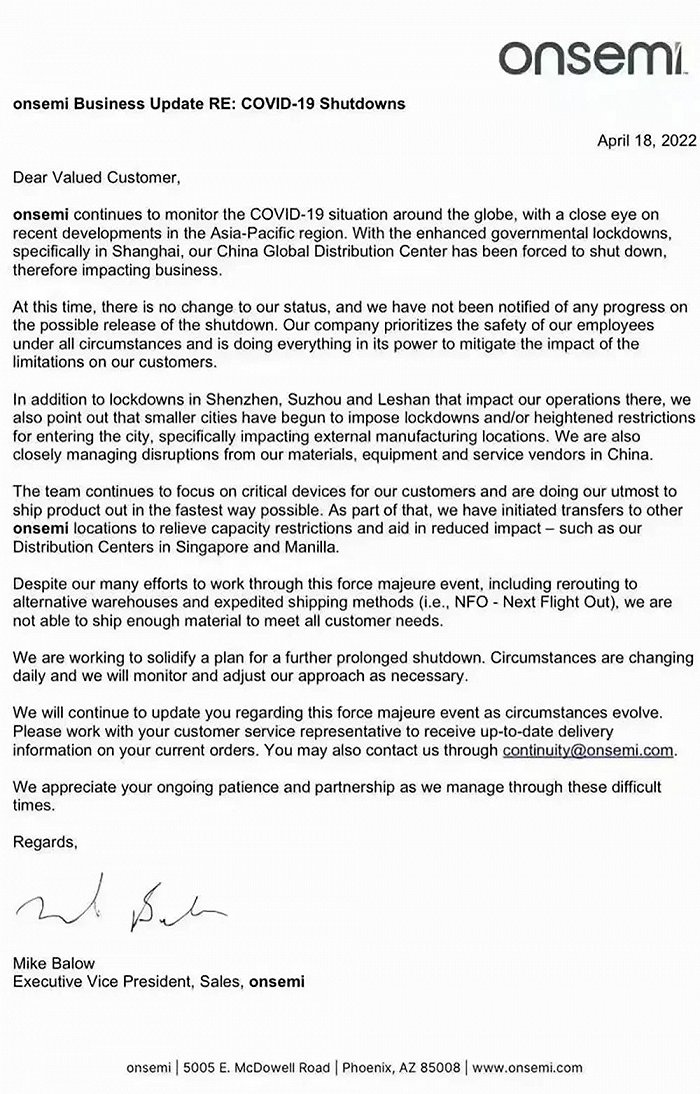

一些專家預計,芯片短缺到2023年下半年才會緩解。近日,美國汽車芯片制造商安森美半導體發布通知函:受上海疫情影響,中國全球配送中心被迫關閉。這將持續影響安森美的生產和發貨。安森美的客戶包括奧迪、通用汽車、福特汽車等車企的主要供應商。

該公司還警告稱,中國各地日益增加的封閉限制可能會影響其在全國各地的材料、設備和服務供應商的運營。

安森美在通知函中寫道,深圳、江蘇蘇州和四川樂山當地運營的封鎖對運營造成了影響。該公司已經開始將資源向新加坡和馬尼拉的配送中心等其他制造地點轉移,以減少影響。

▲安森美通知函

06.結語:今年下半年,芯片行業或從供應不足轉為過剩

知名研究機構伯恩斯坦(Bernstein)的分析師Mark Li認為,ASML可能很難在2023年之前滿足市場需求。

Gartner研究業務副總裁Richard Gordon判斷:“(芯片)行業正進入一個下行周期,可能從2022年下半年開始,但肯定會影響到2023年和2024年——這意味著該行業將從供應不足轉向供應過剩(供應方面的產能投資與終端市場需求減弱相對應)。這將給半導體定價帶來下行壓力,并導致收入增長放緩。下一個上升周期將在2025/2026年開始。”

考慮到臺積電等晶圓代工大廠在美國投資興建新的芯片制造廠,以及歐洲也開始加緊本土芯片制造建設,形勢可能會變得更加混亂。

來源:ASML財報,彭博社,The Register