記者|梁怡

近日,長沙博大科工股份有限公司(簡稱:博大科工)闖關創業板進入一輪問詢。

博大科工從事汽車輕量化零部件的研發、生產與銷售,主要產品為汽車鋁合金精密壓鑄件,主要應用于汽車發電機系統、起動機系統、空調系統、內飾系統、雨刮系統、發動機進氣控制系統等。

就采購和銷售環節來看,面對2021年上游原材料鋁合金價格大漲,公司抗風險能力較弱導致毛利率承壓;另外下游客戶高度集中,其中超9成收入都來自前五大客戶,大客戶依存癥以及相應的議價能力同樣需要關注。

前五大客戶銷售占比超9成

報告期內(2018年-2021年上半年),公司營業收入分別為3億元、3.48億元、3.84億元元和2.18億元,歸母凈利潤分別為2460.24萬元、3571.05萬元、5378.12萬元和1935.02 萬元。

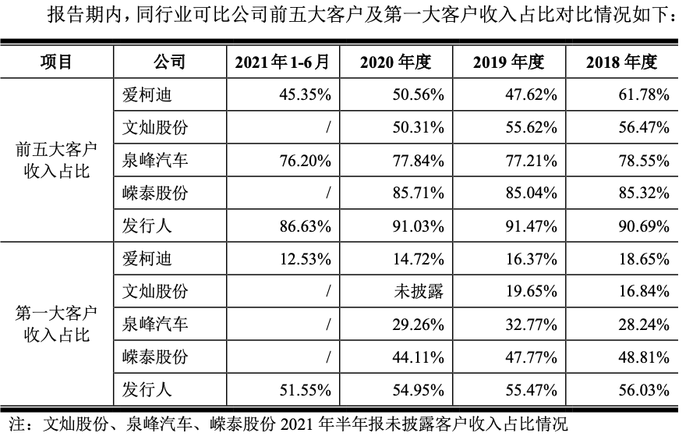

2018年-2020年博大科工向前五名客戶的銷售收入占比分別為90.69%、91.47%、91.03%,2021年上半年有所緩和,但仍然達86.63%,下游客戶集中度非常高,具體包括索恩格、法雷奧、電裝、格拉默、博世等大型汽車一級零部件供應商。

其中報告期內公司對第一大客戶索恩格的營業收入占比分別高達56.03%、55.47%、54.95%、51.55%,主要銷售汽車起動機系統、發電機系統的驅動端蓋和電刷端蓋等,對應的終端汽車品牌涵蓋大眾、奔馳、寶馬、奧迪、日產、通用、比亞迪、長城、吉利等國內外主流汽車。

據悉,索恩格主要從事汽車起動機、發電機,起停電機以及48V BRM能量回收系統的開發、制造與銷售,是全球領先的乘用車和商用車起動機、發電機的一級供應商,與戴姆勒、寶馬、大眾等世界知名整車廠保持長期的合作關系。

2019年全球汽車起動機及發電機市場銷售規模約為1.48億臺,其中索恩格起動機及發電機銷量為2953萬臺,市場份額約為20%,全球排名第三位,僅次于法國法雷奧(市場份額22%)、日本電裝(市場份額21%)。

2019年博大科工起動機及發電機驅動端蓋合計銷量為824.86萬件,起動機及發電機電刷端蓋合計銷量為859.46萬件。據此測算,公司上述產品在全球市場的占有率約為5.59%和5.82%。

對此,監管層要求博大科工結合同行業可比公司的客戶集中度情況、第一大客戶占其營業收入比情況說明發行人客戶集中度較高是否符合行業特點,發行人與客戶的合作關系是否具有一定的歷史基礎,相關交易的定價原則及公允性,發行人對第一大客戶是否存在重大依賴,是否存在重大不利影響。

就行業內部而言,國內主要從事汽車鋁合金壓鑄零部件的上市公司主要包括愛柯迪、文燦股份、泉峰汽車、嶸泰股份等,然而同行們的前五大客戶以及第一大客戶收入占比均不及博大科工。

博大科工解釋稱,與同行業可比公司相比,公司業務規模相對偏小,資金實力相對不足,因此產品和客戶開發相對集中。由于公司產品體系主要集中于汽車起動機系統、發電機系統及空調系統,而起動機系統、發電機系統主要面向索恩格和電裝,空調系統主要面向法雷奧和華達,因此客戶集中度相對較高。

但博大科工認為,公司與主要客戶的業務合作均具有較長的歷史基礎,其中與索恩格前身、博世的合作年限已有16年,與其他主要客戶的合作年限也近10年,均建立了長期穩定的合作關系,同時公司具備獨立面向市場獲取業務的能力,對索恩格銷售占比較高的情形不存在重大不利影響。

鋁價上漲致毛利率承壓

2021上半年在主營業務收入同比增長46.74%的情況下,公司凈利潤僅增長8.11%,原因在于公司的原材料采購價格較2020年大幅增長,毛利率有所下降。報告期內,公司主營業務毛利率分別為26.84%、27.92%、29.84%和23.45%。

博大科工的主要原材料為鋁合金,報告期內其采購金額占采購總額的比例在均7成左右,2020年公司采購的鋁合金平均單價1.2萬元/噸,而2021年上半年鋁合金平均單價上漲22.67%至1.56萬元/噸。

據了解,受國內外經濟發展狀況、國際貿易形勢、市場供求關系等多因素影響,2021年鋁價迎來爆發行情,鋁價創近十五年新高,從年初的約15000元/噸一路漲至10月中旬的最高點24000元/噸,隨后回調至18000萬元/噸左右。

2022年以來,全球范圍內鋁價持續攀升,2月10日,倫敦金屬交易所(LME)鋁價最高觸及3290美元/噸(約合人民幣2.09萬元/噸),創下近14年新高;國內滬鋁價格同樣大幅上漲,3月15日,滬鋁主力期貨價格達到21960元/噸

中信證券研報認為,近期海外電解鋁短缺加劇,鋁價不斷創出新高。預計2022年國內電解鋁供需缺口將擴大至200萬噸,低庫存背景下價格有望持續上漲,上調電解鋁6個月目標價至25000元/噸。

對此,監管層要求博大科工說明報告期后鋁合金采購價格的變動情況,發行人是否能通過及時調整產品價格等方式向下游傳遞或消化原材料價格上漲;測算發行人主要財務數據 (如毛利率)對鋁合金采購價格變動的敏感性。

回復顯示,博大科工與主要客戶約定了年降調價機制和季度材料基礎價格調整機制,然而產品的單價漲幅遠低于鋁價的成本漲幅。這也反映出公司對于下游客戶的議價能力相對薄弱,因此也不難解釋為何原材料上漲致毛利率承壓,短期經營業績也會受到一定的不利影響。

另外,從主營業務的毛利率對鋁合金采購價格變動的敏感性來看,結合2021年下半年的鋁價走勢,博大科工2021全年毛利率或還將下滑。