界面新聞記者 | 馬越 盧奕貝

界面新聞編輯 | 牙韓翔

從年初到年尾,賈國龍忙了一年的事終于有了眉目。

12月末開始,西貝的Logo將由“西貝莜面村”煥新為“西貝XIBEI”,這也標志著其品牌定位上的變化,由西北菜轉變為“家庭歡樂餐廳”。

這個動作背后,是西貝創始人賈國龍所推出的一場大型過冬計劃的一部分。做餐飲36年了,在這個冬天,他開始明顯感受到了凜冽的寒意,“像現在這樣大幅度生意下滑的現象,還是第一次遇到。”

賈國龍巡店時發現,工作日的餐廳開始坐不滿了,這是以往很少見的情況。“原來周一到周五,起碼是中午人少點,晚上也是坐滿的。但現在中午人就很少,晚上也坐不滿了。”他迅速判斷,肯定出了什么問題。

賈國龍公開承認,這次的生意下滑現象從去年9月陸續開始顯現,今年過年時人們以為會有好的扭轉,但也一直沒完全恢復。

“2024過完年之后,生意就開始往下掉,原計劃增長10%,但過了年之后往下掉了10%,和預想的反差特別大。”賈國龍告訴界面新聞。在他的判斷中,7-8月本應該是旺季,但今年的7-8月只是比其他月份生意好一些,但比往年同期要差。

怎么把流失的客人找回來,賈國龍想到了兒童餐的潛力。

西貝最早在2017年就推出兒童餐,這也是基于它在品類上的優勢所成。比如相較于火鍋、川菜、燒烤和海鮮等重油重辣或有過敏風險的菜系,西北菜的牛羊肉和粗糧的口味對于兒童來說更溫和,加上餐廳環境明亮化的風格,可以作為它差異化競爭的優勢。

如今兒童餐的銷售占比已經達到西貝整體的10%,在賈國龍眼中,這可以帶動接近40%的家庭消費。

“要讓家庭帶娃外出吃飯自然而然想到西貝。”他說,“原先在我們沒有發力宣傳時,就有5%兒童餐銷售占比,眼下宣傳見效變成10%。我覺得這個機會不錯,現在思考的是,這個比例能不能再多一點?”

事實上,由兒童餐戰略地位提升帶來的品牌整體更新,不只是300多家門店Logo裝飾外觀變化那么簡單。

“門店場景變化關聯到的檔口結構的調整,產品的變化帶來生產工藝的調整,這背后還要涉及到施工等等,流程推進就更為復雜。”賈國龍說。因此即使是在“老板大力推動之下”,在他心目中的整體進度只推進到60%,但他也認為,品牌的調整、更新是一個長期的功課。

寒風不只是吹向賈國龍。

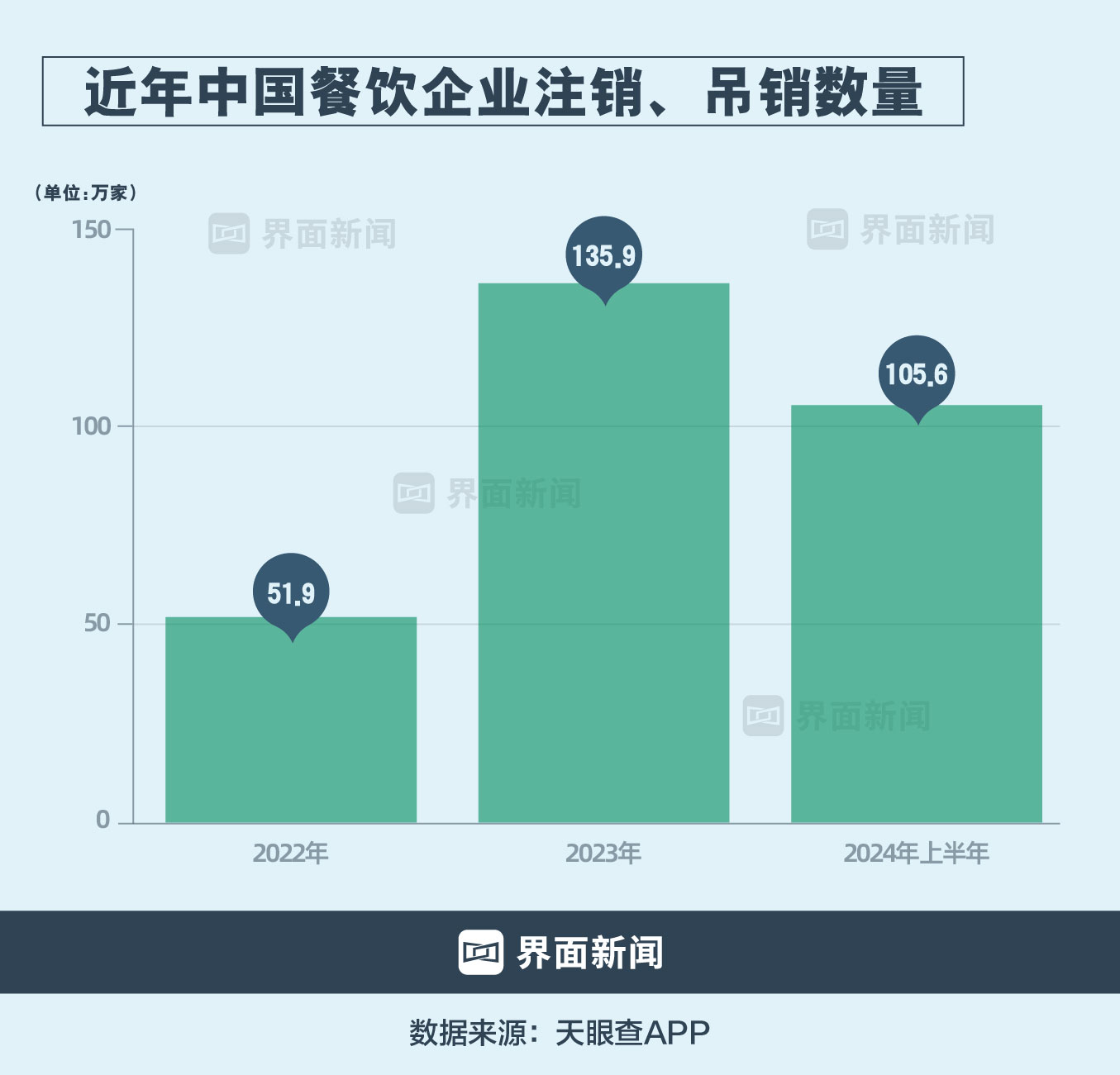

今年的一些數據讓不少餐飲老板觸目驚心。

根據北京市統計局的數據,2024年1-6月,北京限額以上(年主營業務營收200萬元及以上)的2628家餐飲企業,利潤總額為1.8億元,利潤總額同比下降了88.8%,利潤率更是降至0.37%的低點。

放眼同樣是重點消費城市的上海,上海統計局數據顯示,今年上半年限額以上住宿和餐飲企業營收同比下降2.6%,營業利潤為-7.7億元。

餐飲分析師徐陽坦白說,過去一年時間里,餐飲圈內部也沒有找到很好的解決辦法。“朋友圈里大概有四五千個餐飲創始人及業主,很多人的心情已經不是焦慮,而是絕望了。”他告訴界面新聞。

但在目睹了無數餐飲老板悲觀的情緒表達之后,徐陽開始勸他們放棄焦慮。

“現在餐飲老板首要解決的不是經營問題,而是焦慮,焦慮讓大部分人做出極左極右的不理智行為,不是對未來極度的悲觀,就是雞血梭哈的一搏。”他說,“建議分析自己獨有的情況,知道做什么才能讓自己‘結果最大化’,只有解決焦慮上的內卷,才能擺脫經營上的困境。”

至少陶陶居餐飲主理人尹江波已經顧不上杞人憂天了。

在餐飲閉店潮和價格大戰中,他選擇逆勢開大店。

臨近年底,尹江波又在深圳金光華開出一家“臻品店”,該門店的投資額在千萬元以上——這是陶陶居門店中的5.0版本。對照以往的店型,除了在明廚亮灶上進一步可視化外,還增加了粵菜中“生猛海鮮”的特色,即在門口就有海鮮的展示。這也是陶陶居今年開出的第3家門店,春節前陶陶居全國門店數量將達到42家。

看起來,在眼下整體保守的大環境中,繼續開大店像是一個不理智的決定。尹江波則對界面新聞說,“這是為了守住老字號品牌調性的一種做法。”他說。放大品牌核心價值,成為了他自救的一種方式。

在選址方面,考慮到深圳金光華店位于羅湖口岸附近,可以承接北上的香港游客。而同樣的5.0版本店型在廣州天河路開業后,每天仍在排隊,也給了尹江波信心。

這些堅守的餐飲人并非沒有看到市場環境和消費者的變化。

雖說“民以食為天”,餐飲是剛需,但細化到外出消費的正餐,人們還是在一番掂量后捂緊了錢包。而這一趨勢不僅是餐飲,也蔓延到了其他類型的消費。

市場研究機構尼爾森IQ在報告《通往2025:中國消費者展望》中指出,在過去6個月中,雖然經濟較弱勢的消費群體出現了明顯改善跡象,但有過半的中國消費者家庭財務未向好發展,因此中國消費者對財務狀況的恢復程度仍持較為謹慎的態度。

報告指出,47%的消費者表示“只購買自己知道會用的東西,以避免浪費”,這一比例比年初調研時增長7%;從消費者類別看,看重性價比、多平臺比價的“精打細算型”消費者占從30%上升為39%,成為中國消費市場的絕對主流。

消費習慣重塑和競爭壓力之下,中國餐飲在過去一年陷入大規模價格戰。

起初,主動發起價格戰的品牌們“算盤”打得很精——它們試圖借助強大的供應鏈和規模化優勢,向對手發動價格戰攻擊,不惜犧牲利潤來搶奪市場。譬如在咖啡行業聲勢浩大的“9塊9”鏖戰,就是瑞幸和它的老對手庫迪率先發起。但一年多時間過去,對手并沒有輕易被“卷死”,雙方也陷入了更膠著的戰斗中,誰也無法輕易退出。

以“9塊9”為心智的價格戰,已經燒到了餐飲其他品類。火鍋、燒烤、酸菜魚、炒菜、快餐甚至高端料理,都在以各種方式降價,譬如推出“窮鬼套餐”、在直播間兜售優惠券、在電商平臺上線優惠組合等等。

但極度內卷的負面效應正在浮現。

價格戰的流血后果表現在了瑞幸公開的財務數據里。瑞幸在2024年第一季度經營虧損為6510萬元,對應經營利潤率為-1%;2023年同期經營利潤為6.78億元,經營利潤率為15.3%。

連鎖快餐大家樂集團甚至在中期財報里使用了“割喉式減價戰”這樣慘烈的表述。截至2024年9月30日止6個月,這家公司的營收達到42.65億港元,同比下降1.2%;凈利潤1.44億港元,同比下滑28.2%。

在下半年,餐飲界對于價格戰反思的聲音變多了。

尹江波認為,低價內卷的結果必然是沒有最低價,只有更低價。“陶陶居不會做低價競爭,或者搞低價套餐,這對整個行業也是不利的。”他告訴界面新聞。

所以選擇開設陶陶居“臻品店”也是他對抗價格戰的一種方式,就是找回品牌的核心價值,放大自己的優勢。

當然,這也考驗著餐飲老板們對于利潤模型的把握。

“其實最重的還是人力成本,”他對界面新聞表示,原本陶陶居800平米的店甚至需要120-130人,是因為粵菜、茶點需要手工制作。在尹江波看來,雖然預制菜很流行,也確實節省成本提高效率,但對于挑剔的廣東食客來說,這么做是砸招牌的事。

不過為了在大環境變化之下提升效率,菜品結構仍然在優化中。尹江波提到,陶陶居也會適當精簡一些菜品,由原先的200多個菜品精簡到120-130個。以及在新店選址和面積規劃上更謹慎,以降低成本和風險,“以前打80分的商圈就能開店,現在要85分才能開。”

和他有同樣想法的是呷哺集團創始人、董事長賀光啟。

“我是明確反對價格戰的,事實上用價格戰的最后也會把自己‘卷死’”,賀光啟對界面新聞說,“因為企業沒有合理的利潤留存,還有什么能力繼續發展?”

他明確地對界面新聞表示,呷哺集團會在2025年嚴控價格戰,“因為價格戰反倒會讓消費者認為我們的品牌不值錢,而我們的定位是要給消費者提供高質價比的產品。”

這一年,賀光啟頂著不小的壓力。

呷哺集團半年報顯示,呷哺呷哺上半年同店銷售同比下滑19%,另一高端品牌湊湊則同比下滑43%。主要是整體消費力疲弱等多方原因,導致客流到店較少。

賀光啟今年常常在集團內部反復討論的一個問題是,“消費者不選擇呷哺的理由是什么?”

在反思中,他意識到低價并非破局的關鍵,核心品牌的定位要清晰,還要能讓消費者感知到“物超所值”。在賀光啟看來,呷哺呷哺要成為“火鍋中的優衣庫”,價格不貴且親民,同時產品質量和就餐環境也能體現品牌價值。

而價位更高的湊湊,相當于“火鍋中的愛馬仕”,即要做到五星的產品、服務、環境和體驗,但是三星的價格。“這是一個新的定位,”他對界面新聞強調,海鮮品類在菜單中要加強10%,但同時還走平價路線。

在采訪中提到“優衣庫”還有輕食品牌Gaga的創始人馮敏。

優衣庫是在日本經濟衰退期脫穎而出的品牌,以“性價比”的差異化戰略席卷市場。而如今餐飲品牌將其作為對標,一方面是希望在消費降級的市場中突出性價比,另一方面是渴望找到自身的差異性。

馮敏透露,Gaga今年旗下餐廳受到整體沖擊程度較輕。在全國餐飲市場不甚理想的環境下,Gaga的大本營華南還在繼續增長,而華北和華東業績稍有個位數下降。除了餐廳較小不到100家、沒有盲目擴張外,馮敏認為堅持品牌的社交屬性和菜品“質價比”,用來抓住核心的老顧客仍然是重要原因。

“Gaga是有一個休閑社交的氛圍,這個強屬性對于我們業態來說很重要。現階段消費者外出就餐的頻次肯定是降低的,但有社交型餐飲需求的用戶足夠維持我們的生意,此外還會吸引新的消費者進來。”馮敏對界面新聞說。

無論是中式正餐連鎖西貝、陶陶居,火鍋連鎖湊湊、呷哺呷哺還是西式簡餐Gaga,他們有一個共同特征,便是隨著中國商業地產野蠻生長而快速擴張。

在過去十年,餐飲行業涌現出的一大批新貴,都是在線下實體商業不斷膨脹中成長。但進入消費動力不足的大環境時,商場餐飲的相互廝殺也愈發激烈。那個伴隨商業地產繁榮、中國連鎖餐飲品牌高歌猛進的時代已經接近尾聲。

紅利沒了,內卷依舊。

因為購物中心要靠餐飲“續命”——服裝、美妝等零售店門庭冷落,大型超市退出,唯獨餐飲尚有人氣。這也導致實體零售被線上沖擊時,商場不得不抓緊餐飲來維持經營。

于是,購物中心的餐飲占比正不斷上升。通過縮減零售、超市業態,增設餐飲樓層,甚至單獨開辟美食街等做法,商場正在逐漸變成大型“美食城”。《2024中國購物中心年度發展報告》顯示,餐飲業態的強勁增長勢頭已經超越了零售業態,成為購物中心吸引客流的新亮點。全年范圍內,80座城市共有5165家“首店”開業,其中餐飲上新數量及占比首次超過零售,占比高達43.27%。

賀光啟的感受最直接,當一個新開商場招商時,承諾火鍋最多只有兩家,后來經營一兩年后,“整個商場的火鍋拼命擠進來二三十家,各種火鍋都來了。”他對界面新聞說道。

像賀光啟這樣,經歷多次風浪的餐飲界大佬或許還對市場心存敬畏,而在過去一年,整個市場卻被“餐飲小白”蒙眼狂奔的氛圍所籠罩。

比如在整體投資門檻不太高的咖啡茶飲以及小吃快餐領域,已經被“萬店”和“加盟”兩劑強心針刺激膨脹。

不少餐飲界人士對界面新聞講出的一個共同觀察是,有相當一部分新入場的餐飲小白,是在經歷裁員后拿著補償金的人群,他們本身就是新品牌的消費群體,對新事物接受能力強,但卻在實際操作中經驗不足,錯判了市場形勢而交了學費。

事實上,餐飲行業有“三座大山”——房租、人力和原材料成本。極重的成本結構,導致餐飲很難簡單縮減成本。這也導致很多門店即使看起來客流并不少,而一旦成本上升,比如漲房租,就會吃不消。

在近期關于賈國龍的一本商業訪談書《折騰不止》中,他透露稱西貝的北京六里橋旗艦店在重裝之后,生意一直沒那么理想,原來一年掙1000萬元的店,現在變成了保本店,是因為房租漲了600萬元。

西貝主打的牛羊肉產品原料價格是豬肉的3倍、雞肉的5倍,“在如今高漲的原材料、房租和人力成本之下,我們通過調整菜品結構,價格自然下調,直接降價并沒有意義。”賈國龍對界面新聞說。

但在大環境沒有明顯改善,餐飲賽道大浪淘沙且比價的消費習慣已然大范圍形成的復雜格局中,價格戰的終結恐怕不能通過餐飲老板一己之力來實現。

于是,在這時候有經驗的餐飲人采取了保守的防御攻略——謹慎開店,并且戰略性收縮。

賈國龍判斷,當下餐飲行業遇到的是供給過剩、需求不足的危機。“保利潤率比保增長率重要,”他公開表示,“我們現在要把做好排第一,把做長久排第二位,把做大做強往后排,把生存能力放在第一位。”

部分門店現金流變負,賈國龍果斷選擇關掉。“其實有些和門店經營沒有關系,原本生意很好的商場突然旁邊開了一個更好的,把客流都搶走了,商場里的門店再怎么努力也沒用。”他對界面新聞透露道,2025年西貝也暫時不會開新店。

而今年上半年,呷哺集團也關閉了48家呷哺呷哺、23家湊湊和7家趁燒,合計關閉門店78家。

這種防御策略已經被海底撈驗證過。

海底撈早前就通過大范圍關店扭轉了危機,并給餐飲同行們上了一課。2021年,海底撈宣布要在當年年底前關停300家左右經營不善的門店。經過隨后一年的努力,重開了部分關停門店,并在2022年實現扭虧為盈,凈利潤達到13.73億元。

2023年的海底撈的凈利潤接近45億元,同比大增174.6%。即使是在整體環境惡化的今年,海底撈也在上半年實現營收214.91億元,同比增長13.8%;同期核心經營利潤達27.99億元,同比增長13.0%,收入與核心經營利潤均創同期歷史新高。值得注意的是,海底撈餐廳整體數量仍在下降,上半年新開11家,關閉43家。

收縮的不僅僅是門店,還有餐飲老板們的野心。

外界此前對賈國龍的一個標簽是“折騰”,正如關于他最新的訪談書標題《折騰不止》。“但我對折騰的解釋是創新,”他對界面新聞說,“快速試錯、快速認錯、快速改錯,而目前所有的試錯還都在企業承受的安全范圍內。”

自2015年開始,賈國龍連續創立過多個副牌,大部分為連鎖快餐模式,例如西貝燕麥工坊、西貝酸奶屋、西貝燕麥面、還有超級肉夾饃、賈國龍中國堡等多個子品牌,不過如今都沒能持續下去。

賈國龍最近決定 “丟掉一切快餐幻想”,將精力回歸到主品牌西貝上。

1988年,賈國龍在內蒙古臨河這座小城開始做餐飲。1999年,他把西貝開到了北京,隨后又開到了全國。過去36年,他摸爬滾打經歷了大大小小的危機,也眼看著北京各家高端餐飲你方唱罷我登場。

而這一次他預感危機或許不會很快過去。

他把眼下稱之為“貓冬”。“我覺得2025年也還算冬天,冬天的1個月,放在市場上就是3年。”他對界面新聞解釋道,相比南方一年兩季甚至三季,北方農民冬天就不干活了。做餐飲也是一樣,正是要利用這個冬天歇一歇、收一收,做出反思。賈國龍說,西貝這幾年一路增長一路開店,最近才開始將一些門店關掉。

但賈國龍仍然覺得,餐飲不是個“高大上”的行業,講究“勤行”,長期的生意也是無法簡單速成的。

“我是越遇到難題就越興奮,遇到危機就來勁。”而解決問題的思路反倒要求回到最初創業時的狀態,知道顧客喜歡吃什么,員工在想什么,這也是在危機來臨時需要苦練的基本功。

(應采訪對象要求,“徐陽”為化名)