文 | 唐學菲

今年以來,村鎮銀行被股份制銀行和農商行等收購、吸收合并、重組的進度明顯加快。

根據國家金融監督管理總局官網顯示,2024年年初至12月19日,共有超75家村鎮銀行被合并吸收、超55家村鎮銀行被收購,全國“村改支”“村改分”案例頻現。

12月25日,安徽含山農村商業銀行召開2024年第二次臨時股東大會,審議《關于同意安徽含山農村商業銀行股份有限公司吸收合并含山惠民村鎮銀行有限責任公司并改建為分支機構的議案》。12月29日,安徽廬江農村商業銀行也即將召開2024年第二次臨時股東大會,審議《關于同意安徽廬江農村商業銀行股份有限公司吸收合并廬江惠民村鎮銀行有限責任公司并改建為分支機構的議案》。

安徽首例,本地農商行吸收合并異地跨省發起行發起的村鎮銀行,有了最新進展。

含山惠民、廬江惠民村鎮銀行將改建為分支機構

在近日安徽含山農村商業銀行召開第二次臨時股東大會之前,含山惠民村鎮銀行和廬江惠民村鎮銀行擬被吸收合并的事項其實早就開始進行。

首先,2家村鎮銀行早早就分別啟動清產核資工作。

根據公開信息顯示,2024年10月30日,含山惠民村鎮銀行于發布了清產核資吸收合并法律咨詢服務項目的采購公告。11月11日,含山惠民村鎮銀行于發布清產核資吸收合并法律咨詢服務項目成交結果公告,中標人或單位暫未公開,成交價為90000元。

2024年11月1日,廬江惠民村鎮銀行完成清產核資和資產評估采購,中標單位為安徽金泉會計師事務所,中標金額為16.6萬元。

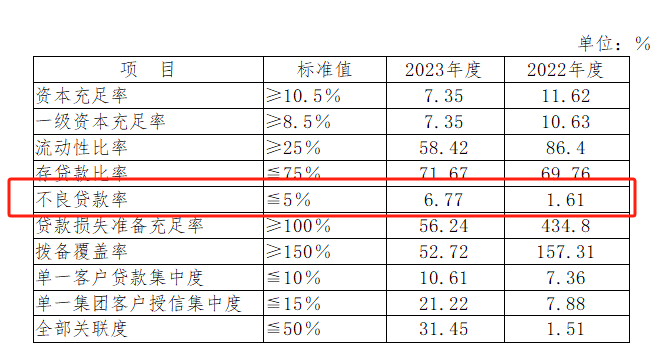

需要指出的是,含山惠民村鎮銀行和廬江惠民村鎮銀行在清產核資之前,2023財年,2家村鎮銀行的經營情況,不良貸款率都處于較高數值:

根據含山惠民村鎮銀行年報披露,2023年末,含山惠民村鎮銀行存款10.72億元,貸款10.01億元,凈利潤242.58萬元,不良貸款率2.34%。根據廬江惠民村鎮銀行年報披露,2023年末,廬江惠民村鎮銀行營業收入7321.34萬元,凈利潤-218.77萬元,不良貸款率高達6.77%,已超過標準值5%。

其次,吸收合并含山惠民村鎮銀行和廬江惠民村鎮銀行,安徽含山農村商業銀行和廬江農村商業銀行1個月前已分別召開第一次股東大會。

11月13日,安徽含山農村商業銀行召開2024年第一次臨時股東大會,審議《關于同意吸收合并并啟動安徽含山農村商業銀行股份有限公司吸收合并含山惠民村鎮銀行有限責任公司工作的議案》。

11月28日,安徽廬江農村商業銀行召開2024年第一次臨時股東大會,審議《關于同意安徽廬江農村商業銀行股份有限公司吸收合并廬江惠民村鎮銀行有限責任公司的議案》。

至此,12月25日安徽含山農村商業銀行已召開第二次臨時股東大會、12月29日安徽廬江農村商業銀行即將召開第二次臨時股東大會,該事項有了最新進展,繼續審議吸收合并含山惠民村鎮銀行和廬江惠民村鎮銀行議案,并且后續2家村鎮銀行都將被改建為分支機構。

安徽首例 農商行吸收合并“異地跨省”村鎮銀行

根據含山惠民村鎮銀行官網顯示,含山惠民村鎮銀行是經中國銀行業監督管理委員會安徽監管局2010年11月29日批準籌建,由東北首家農村商業銀行吉林九臺農村商業銀行全額出資設立的村鎮銀行。

根據廬江惠民村鎮銀行官網顯示,廬江惠民村鎮銀行是經中國銀行業監督管理委員會批準,也是由東北首家農村商業銀行吉林省九臺農村商業銀行發起設立的服務于縣域經濟的新型農村金融機構,2011年1月21日正式營業。

可以看出,與安徽之前本地農商行吸收合并本地銀行發起的村鎮銀行不同,含山惠民村鎮銀行、廬江惠民村鎮銀行的發起行都不是安徽本地銀行,而是由異地吉林九臺農村商業銀行發起。這意味著,此次安徽農商行吸收合并2家村鎮銀行,實則為安徽本地農商行吸收合并異地省份發起行控制的2家村鎮銀行。

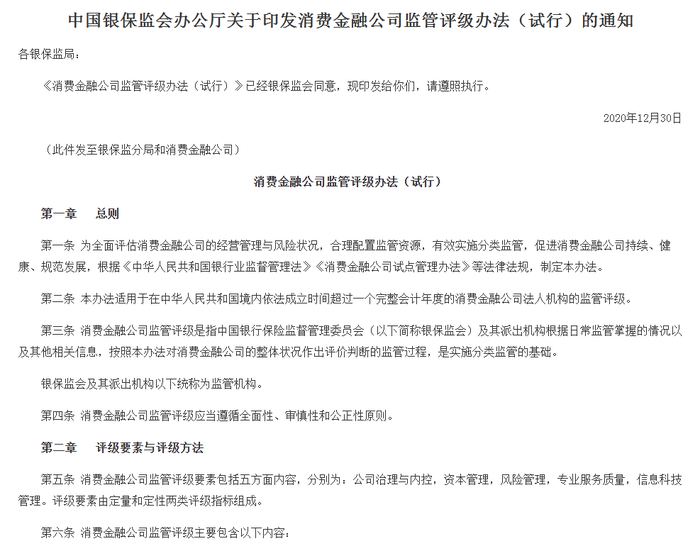

值得注意的是,早前村鎮銀行金融改革在該領域,還一直存在因跨省域經營和異地發起造成“無法吸收合并”的問題。

2020年底,中國銀保監會辦公廳發布通知,允許監管評級良好、經營管理能力突出、支農支小特色鮮明的村鎮銀行吸收合并所在縣(區)或省內臨近縣(區)的高風險村鎮銀行,將其改建為支行。目前,全國村鎮銀行改革重組的模式主要包括“村改支”和“村改分”,即村鎮銀行被主發起行吸收合并,表現為改制為支行或分行。

此次安徽本地農商行吸收合并跨省發起行發起的村鎮銀行,作為安徽省首例,安徽已經取得村鎮銀行改革新突破。從最初本地農商行吸收合并本地村鎮銀行“村改支”,到安徽本地農商行異地設立分支機構“村改分”,再到現在吸收合并跨省發起行設立的村鎮銀行。

通過“異地跨省”吸收合并,一方面,安徽含山農村商業銀行和安徽廬江農村商業銀行可以有效整合含山惠民村鎮銀行和廬江惠民村鎮銀行的金融資源、聚攏區域市場份額,減少同一城市不同銀行因“各自為主”進行不必要的重復建設和競爭。

另一方面,含山惠民村鎮銀行和廬江惠民村鎮銀行的發起行此前為吉林九臺農村商業銀行,屬于異地經營,本次吸收合并若是順利完成,安徽本地農商行在為村鎮銀行提供針對性支持,幫助其制定滿足目標市場需求的定制化、差異化金融服務時,相比異地的吉林九臺農村商業銀行,更能立足當地開展特色化經營。

安徽村鎮銀行發起行多跨省銀行 改革加速

2007年,全國第一家村鎮銀行在四川省儀隴縣成立。發展17年,村鎮銀行迅速在全國蔓延。據中國銀行業協會發布的數據顯示顯示,截至2024年9月末,全國村鎮銀行數量為1619家(總行),覆蓋全國31個省(自治區、直轄市)。

在全國村鎮銀行發展浪潮下,安徽緊跟其后。2008年,安徽首家村鎮銀行,由合肥科技農村商業銀行發起的安徽長豐科源村鎮銀行正式成立。16年來,安徽村鎮銀行數量攀升。

據國家金融監督管理總局數據顯示,截至2024年11月末,安徽全省共有69家村鎮銀行,村鎮銀行總數全國排名前列。其中,據公開信息顯示,安徽村鎮銀行的發起行有不少都是來自外地發起行發起。

包括,中銀富登村鎮銀行、浙江南潯農商行、杭州聯合銀行、吉林九臺農商行、江蘇民豐農商行、許昌農商行、東莞銀行、嘉興銀行、江蘇泗陽農商行、山東壽光農商行等,分別都在安徽發起設立了多家村鎮銀行。

接下來,隨著吉林九臺農商行旗下含山惠民村鎮銀行和廬江惠民村鎮銀行都將被安徽本土農商行吸收合并并改建成分支機構,安徽村鎮銀行改革的廣度和深度已然加速。