文 | 定焦One 金玙璠

編輯 | 魏佳

電動化浪潮下,日系車已經重新思考戰略方向。

12月23日,日本汽車兩大巨頭本田、日產發布消息,雙方啟動合并談判,計劃成立一個新公司,以整合技術研發和生產經營,共同推動智能化和電動化轉型。

新公司計劃于2026年8月上市,本田、日產到時將退市,成為新公司的全資子公司,繼續平行發展各自的品牌。此外,日產旗下的三菱汽車是否加入這一聯盟,將在2025年1月底前確定。

全球第三大汽車集團即將誕生,資本市場的反應很直接,本田股價一度上漲14%,日產股價一度下跌7%。看起來是“以大吃小”,但從業績表現看是抱團取暖。

日產虧損嚴重。今年上半年凈利潤同比下跌99%,第三季度虧損93億日元;截至三季度末,自由現金流為-1456億日元。裁員、削減產能,出售三菱10%的股份,都是日產近期動態。

豐田的日子也不好過。今年前三季度凈利潤暴跌61%,前10個月全球產量下滑至去年同期的91%,其中中國區產量跌到66%。

今年上半年,日產、本田,再加上三菱全球銷量不到400萬輛,還不如豐田一家516萬輛高。并不是說豐田就沒有危機感了,豐田2023年在全球只賣出10萬輛新能源汽車。日產、本田就更少了。而2023年中國新能源汽車銷量為950萬輛,特斯拉在中國賣出65萬輛。

因此,日產、本田兩家公司特意提到,此次合并將有助于與特斯拉和中國電動車企展開競爭。

韓系車一樣有危機感。2023年現代汽車集團(包括現代和起亞品牌)全球總銷量約734萬輛,純電動車(EV)只賣了約40萬輛。

中國、美國、歐洲這三個最大的汽車市場,電動化的最大受益者是中美車企。再看東南亞、中東市場,中國品牌正在靠電動車快速壓縮日韓車企的份額。

核心的汽車市場在加速向電動汽車轉型,燃油車市場份額持續萎縮,日韓車企反映不夠迅速,它們在上一個時代構建的傳統汽車帝國開始松動,本田、日產的“自救”式聯盟或許還將出現。

中國市場:日韓車份額下滑,電車乏力

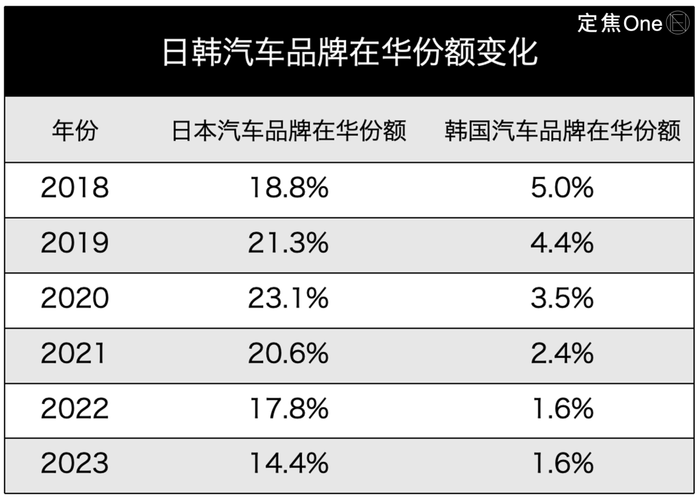

日本和韓國車企都依賴出口,中國市場是最重要的陣地之一。日系車在華的高光時刻是2008年,銷量156萬輛,占有率達30%,這一記錄至今仍未被打破。進入中國稍晚的韓系車巔峰年份是2016年,銷量近180萬輛,市場排名第三。

但如今日韓汽車在華陷入困局已成事實,先來看市場份額和銷量走勢。

2020年以來,日韓汽車市場份額一路下滑。日系車每年下跌1%到4%不等,到今年上半年,份額降到12.4%。今年前三季度,韓系車份額萎縮到0.8%。取而代之的是本土品牌份額達到60%,創歷史新高。

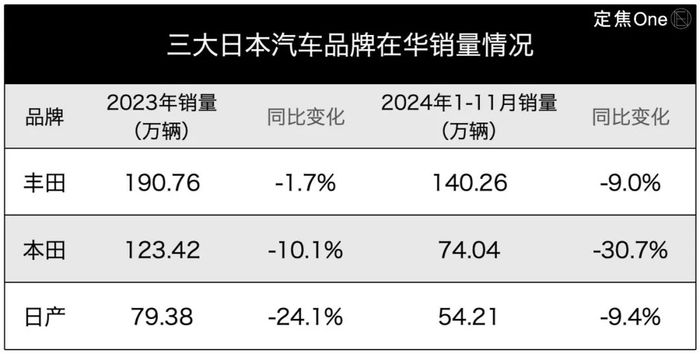

銷量對比更加形象。今年前11個月,三大日系車(豐田、本田、日產)在華銷量加起來是276萬輛,不如比亞迪(375萬輛)一家;今年前三個季度,韓系車在華累計銷量18萬輛,不到比亞迪10月銷量的一半。

再來具體看看日韓車企在中國新能源市場的表現。

2024年,中國賣得最好的前十大新能源車型,沒有日韓品牌。

即便三大日系品牌都參與了中國汽車市場的價格戰,銷量依然有限。

其中,豐田的總銷量跌幅最小,其在華銷售構成中,有近半數是混動車型。2024年前11個月,一汽豐田的混動車型(智能電混雙擎車型)累計銷量28.9萬輛,占總銷量的41%。

豐田在中國市場賣得最好的純電動車型是一汽豐田和比亞迪合作開發的bZ3,2024年前11個月銷量為47191輛。

日產是三大日系品牌中最早研發純電動領域車型的,“代表作”Ariya今年前11個月在華銷量為2074輛,因此,在中國市場只能繼續靠燃油車日產軒逸降價走量。

本田在中國市場賣得最好的是本田CR-V,今年1-11月累計銷量16萬輛。這款車分燃油和油電混動版,油電混動版比例20%。

2022年4月起,本田開始在華銷售純電動車型,到目前的4款車型(e:NP2、e:NP1、e:NS2、e:NS1)均銷量有限。其中賣得最好的e:NP2,今年前11個月累計銷量為1518輛。

韓系車在華也是仍然靠燃油車貢獻銷量,且逐年下跌。2022年、2023年,現代汽車集團(含起亞品牌)在中國的銷量維持在25萬輛左右,今年前10個月的銷量僅為13.4萬輛。

北京現代2024年停產了之前所有在售的新能源汽車,目前官網上賣的全部是燃油車。此前量產的伊蘭特EV、昂希諾純電動、菲斯塔純電動、領動插混等,沒有掀起什么水花。現代汽車今年入華的純電車IONIQ 5 N也未公布具體銷量。

總結來看,日韓車企在華衰落的共同表現是,燃油車賣不動,電動車乏力。在中國這個新能源車滲透率超過50%的全球最大市場,“性價比高”、“省油”的日韓車電動轉型太過遲緩,甚至比大眾、通用等歐美廠商還要慢,拿不出有競爭力的新能源車型。

歐美市場:對手太強,混動“湊數”

日韓車企必須要尋找下一片沃土,以彌補中國市場丟掉的銷量。

全球第二大市場美國是第一順位。在“石油危機”期間,日本車企的國際化路線是先攻下美國市場,再以美國為踏板,擴張至全球。20世紀80年代,美國“限制”日本車,韓國車成為“替代品”,并借此邁向全球主流市場。但那是燃油車時代的事。

在今天的美國市場,豐田、現代-起亞、本田排名依然靠前,但電動車市場,特斯拉一家獨大,福特、雪佛蘭等本土品牌在加速電動化。目前美國車市的新能源車滲透率為9.5%,比例遠低于中國市場,不過,美國已經明確了電動汽車技術路線,宣布到2030年新車銷售中有50%是電動汽車和插電式混合動力汽車。

2023年前三季度,美國共銷售電動汽車87.3萬輛,表現最好的日本車企日產僅銷售了1.5萬輛,豐田只賣了6486輛,本田沒有純電車型在售。現代和起亞分別銷售4.1萬輛、2.3萬輛,賣得最好的電動車是lONIQ 5和EV6。

日韓車企對比,現代汽車在純電方面反映稍快,豐田在混動方面賣得不錯。以今年6月為例,美國市場賣了13萬輛混合動力車型,有一半(51%)出自豐田,代表車型是豐田RAV4。

本田的純電車型也在積極應變,到2024年10月,純電動車型本田Prologue進入美國電動汽車銷量前十。

來到歐洲市場,日韓車企面臨的情況更加復雜。

歐洲是全球第三大汽車市場,年銷量規模1300萬輛,且歐盟“禁燃令”(2035年只銷售零排放汽車)影響下,歐洲市場新能源汽車占有率為22%,日韓車企都在加速電動化轉型。

但這個市場強敵環伺,除了特斯拉持續霸榜,BBA、大眾等歐洲本土汽車品牌虎視眈眈,中國車企也使出渾身解數,迫切地靠新能源車“換道超車”。

美國不是中國車企出海的目的地,因此,日韓車企在美電動化的勁敵主要是特斯拉一家,但在歐洲市場,中日韓車企有正面競爭。

今年上半年,歐洲電動汽車銷量前十的車型,沒有日韓車。反倒是有中國制造(特斯拉上海工廠出口的Model Y、Model 3)和中國品牌(上汽集團MG)。

日韓車企在加速追趕,日系比韓系跑得還快一點。

日系車中表現較好的豐田,在歐洲市場整體銷量排名第二,電動化車型(包含HEV)銷售占比達到75%。歐洲各國補貼的基本都是純電車型,豐田主要靠混動車型是遠遠不夠的。在歐洲銷量本來就不佳的日產,主要靠賣混動e-POWER車型(貢獻近半),提高電驅化產品銷量。

現代汽車2023年歐洲銷量超過110萬輛,賣得最好的依然是燃油車,純電、混動車型合計年銷量為6萬輛,艾尼氪5和EV6車型分別為2.4萬輛和3.6萬輛。

東南亞、中東:與中國車企正面交鋒,競爭激烈

和美系、德系車市場相對集中不同的是,日韓車優勢范圍更廣,除了中國和歐美,東南亞、中東也是傳統勢力范圍。在這兩大地盤,中國電動車異軍突起,正在搶奪日韓車企的領地。

先看東南亞,印尼、泰國、馬來西亞是日系車的傳統地盤,現代汽車在越南的排名靠前。

但日本車企在東南亞市場占有率近5年連降,比如,在泰國的份額從之前的90%以上降到78%,在新加坡的份額從50%以上降至35%。背后是中國車企靠電動車擴大了份額。

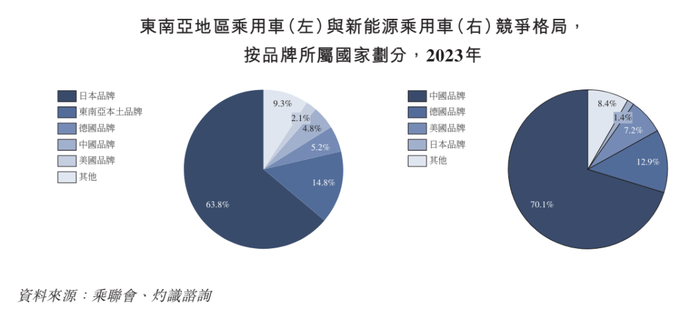

具體看東南亞乘用車和新能源車的競爭格局大不相同,2023年,乘用車市場日本品牌占比64%,新能源車市場中國品牌占比70%。

圖源 / 合眾新能源汽車(哪吒汽車)招股書

在印尼、泰國,比亞迪目前是電動車銷量冠軍,奇瑞也闖進了馬來西亞電動車銷量榜單。

日韓車在東南亞有更高的品牌忠誠度,有更完整的供應鏈體系和本土化能力,但出現份額下降的局面,正是因為它們在電動化轉型動作滯后。

相比之下,中國車企的攻勢更強。

泰國有多項政策支持新能源發展,于是,中國車企蜂擁而至,上汽集團、長安汽車、比亞迪,相繼在當地投資建廠。馬來西亞也是中國車企的重點出海目的地之一,吉利和奇瑞建有整車工廠,吉利收購了馬來西亞本土品牌寶騰汽車49.9%的股權。

我們再把視線轉向中東。

中東也是中日韓車企出海的主要目的地之一,比如以色列、沙特。和東南亞市場不同的是,日韓車企雖然拿到了不小的市場份額,但始終沒有壟斷優勢。

在這些市場,中國車企正在靠電動車打開局面,且與日韓車企的競爭日漸尖銳。

其中以色列是代表市場,30萬輛的市場規模,36%的新能源車滲透率,近幾年,現代、起亞、豐田位列前三,法國車、德國車也有一定市場份額,競爭非常激烈。

2021年以來,由于比亞迪、奇瑞、吉利、極氪等中國車企的進軍,現代、豐田的銷量均出現下滑。

此消彼長,2024年前七個月,中國品牌電動汽車在以色列共銷售2.2萬輛,占以色列汽車總銷量的69%。比亞迪、奇瑞分別在2024年9月、10月躍升至以色列市場第二名、第五名。

結語

在燃油車時代,許多國家的街頭曾經開滿日本車、韓國車,但今天,出現了特斯拉和更多中國電動車品牌的身影。

中國市場、美國市場最先向智能電動汽車轉型,日韓車企的份額被特斯拉以及比亞迪等中國車企搶占。在歐洲市場,日韓車企都提出了全面電動化的目標,但目前主要靠混動,純電銷量貢獻不高。在復雜的東南亞、中東市場,電動車市場剛起步,強勁的中國車企就開始切分日韓車企的蛋糕。

在印度、澳大利亞、巴西、墨西哥等地,中國新能源汽車還在憑借自身優勢,挑戰豐田、本田、現代們所盤踞的市場。

雖然新能源車還沒有威脅到豐田在全球汽車市場的地位,現代汽車在美國和部分市場目前不算落后,但日韓車企共同擔心的是,中國車企持續以電動化和智能化取勝,而這正是它們的短板。

合縱連橫是日韓車企對抗挑戰的一種手段。前有韓國現代與通用聯合開發純電動車和相關軟件,現在有本田和日產合并,以接觸彼此的電動化技術。

日產汽車曾是純電動汽車的“弄潮兒”,1996年就推出了世界上第一輛搭載圓柱形鋰離子電池的電動車Prairie Joy,比特斯拉的Roadster早了12年,雖然期間出售了其電池公司,但有豐富的電動汽車技術和經驗;本田在油電混合動力技術方面積累深厚,近年在電動化方面進行了大量投資。

圖源 / nissan官網

未來在汽車行業,抱團結盟、合縱連橫,以分攤投資成本、應對競爭的情況恐怕會成為常態。

牢固的產業聯盟曾經是日本車企出海的秘訣之一,不論是過去的協同出海,還是今天被逼到絕路后的抱團取暖,都提醒中國車企,走向國際市場,合作至關重要。

中國市場從2014年全球銷量前十只有奇瑞一家國產車,到十年后,中國品牌奪回主動權,且中國新能源產業歷經了幾輪優勝劣汰,接下來一個共同的主題是,把車賣到全世界去。

電動車是中國車企的歷史機遇,但海外市場情況復雜,歐美本土勢力不會坐以待斃,日韓車企在許多市場的布局很早,根基很深,中國品牌的出海進程可能比當年的日韓車企還要曲折。

中國超越日本成最大汽車出口國,是里程碑,也萬里征程的起點。中國車企更需要長線運營。