界面新聞記者 | 穆玥

近日,關于“游資被量化精準收割”的消息在市場流傳。

其中比較有代表性的觀點認為,量化私募通過模型訓練,掌握了游資常用的短線操作手法。與游資相比,量化資金在實際操作過程中往往更加“快準狠”,加之擁有融券做空的優勢,所以能夠精準收割游資,近期很多市場強勢股日內漲停以后會突然炸板下挫,或者一些連板強勢股經常次日開盤就直接重挫甚至一字跌停就是很好的證明。

量化真的在像傳聞中那樣精準地收割游資嗎?

首先,龍虎榜個股往往是各路市場游資的必爭之地,而量化私募常用席位越來越成為個股龍虎榜單上的“常客”,并且在成交金額和上榜個股數量排名上遙遙領先。

Wind數據顯示,截至12月24日,國泰君安證券總部、中國國際金融上海分公司以及華鑫證券上海分公司等三大量化資金常用席位今年以來龍虎榜總成交金額分別高達518.96億元、483.97億元和359.83億元,排名僅次于中小投資者、其他自然人、機構專用、滬深股通專用等特殊席位以及有“散戶大本營”之稱的部分東方財富拉薩席位。

同時上述三大量化常用席位今年以來上榜的個股也分別多達868只、1100只和1031只,僅次于部分東方財富拉薩席位。

數據來源:Wind、界面新聞整理

其次,從龍虎榜數據上看,包括上述三大席位在內的眾多量化資金常用席位經常和知名游資常用席位同時出現在部分個股的龍虎榜單上,并且部分量化常用席位確實存在日內做T的情況。

以今年以來龍虎榜總成交金額最多的國泰君安證券總部為例。Wind數據顯示,截至12月24日,該席位共有2438條龍虎榜數據,其中1056條數據同時存在買入和賣出行為。

再者,從部分個股的龍虎榜數據來看,確實存在股價跳水的當日,有知名游資常用席位買入,量化席位賣出的情況。

以鑫科材料(600255.SH),12月23日該股沖高回落收于跌停,盤后披露的龍虎榜數據顯示,知名游資常用席位國盛證券寧波桑田路、甬興證券寧波和源路和中信證券上海分公司分列買方第一、第三和第五位,買入金額分別為9122.72萬元、3888.22萬元和3370.95萬元,而量化常用席位國泰君安總部卻賣出該股3285.87萬元。

來源:同花順財經

綜上來看,量化資金的操作對于部分游資操作的個股的股價波動確實有可能產生一定程度的影響。

不過,雖然與主觀投資者相比,量化存在反應更快、信息處理能力更強、響應更加迅速等優勢,但是一般來說游資往往以短線操作為主,不同的游資常用席位也經常分別出現在同一只個股龍虎榜買賣雙方前五位中,同時也有部分知名游資常用席位存在日內做T的情況。

至于量化私募通過融券做空一說,早在今年2月份證監會就曾提出“嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券”,目前至少有4家券商已明確啟用了融券變相T+0交易限制功能,包括中信建投(601066.SH)和山西證券(002500.SZ)、興業證券(601377.SH)和東興證券(601198.SH)等。

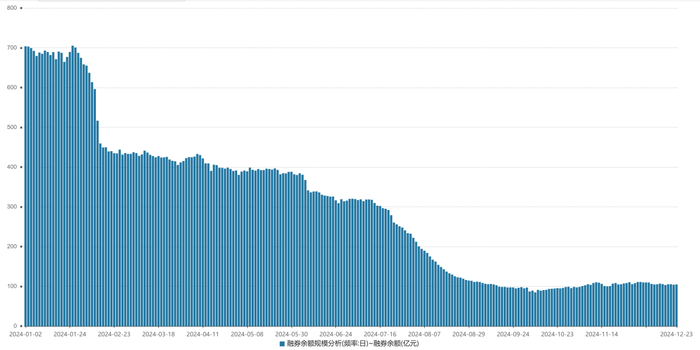

Wind數據顯示,1月底以來,市場融券余額持續回落,自2月8日以后再也沒有突破460億元,8月6日以來均維持在200億元下方,8月27日后進一步滑落至120億元下方。

來源:Wind

這也意味著,量化私募通過融券變相“T+0”實現對游資精準收割的操作范圍并不大。

有廣東的游資表示,要說游資被量化精準收割或許過于夸張了,不過現在短線策略確實越來越難做了。主要體現在策略的一致性特別強,一有賺錢機會的時候大家就會蜂擁而至,機會結束的時候,則直接核按鈕瘋狂出逃。而這與量化模型的快速學習能力有著極大的關系,也導致了市場情緒面波動極大,盤面容易出現過度暴漲或者是情緒過度悲觀的情況。

上述游資人士認為,雖然量化是市場的一份子,但是其不斷地加快市場節奏,盲目地助漲助跌,實際上對于盤面的生態而言會產生較大的負面影響,畢竟量化所具有的超快的下單速度以及超強的執行能力是人所不能比擬的。

不過,某量化私募投資總監表示,量化基金是A股市場重要的組成部分,也為市場提供了一定的流動性。一般來說,量化基金持倉的個股都在幾百只甚至上千只,不存在去定向收割游資的情況。