界面新聞記者 | 陳靖

自2023年8月27日證監會提出“階段性收緊IPO節奏”以來,2024年,券商投行業務受逆周期調節政策影響。

Choice金融終端顯示,截至目前(12月20日),全年僅94家企業成功IPO上市,融資規模為613.05億元。較2023年同期數據相比,上市家數下降了69.97%。

從單月數據來看,1月首發家數14家,為年內最高,募資金額共118.83億元。此后,2、4、5、6、7、8、11、12月均為個位數,9、10月出現小幅回暖情況,IPO企業達10、11家。

同時,市場年內IPO撤否家數達432家,撤單為主要原因。有9家IPO被終止注冊,撤單率較2023年同比增長59.93%。

僅31家券商IPO有收成

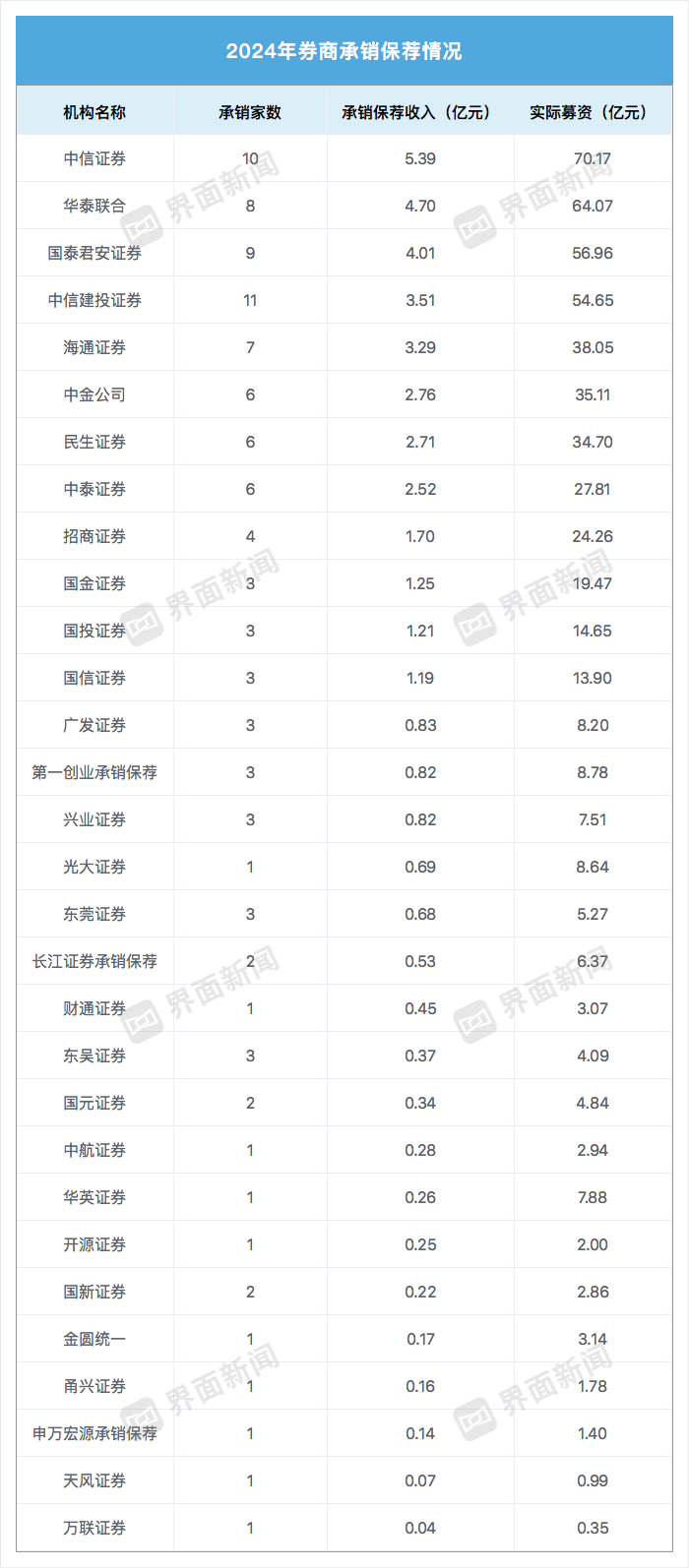

Choice金融終端顯示,2024年內,僅31家券商IPO項目有收成,券商投行業務“馬太效應”顯著。

排名前5券商年內IPO保薦承銷收入合計20.90億元,行業占比達50.52%,排名前10券商該收入為146.86億元,行業占比達76.94%。

在券商承銷保薦收入方面,中信證券、華泰聯合分別以5.39億元、4.70億元位列前兩名。國泰君安、中信建投、海通證券分別排在第三至五位,實現IPO承銷保薦收入分別為4.01億元、3.51億元和3.29億元。

中金公司(2.76億元)、民生證券(2.71億元)、中泰證券(2.52億元)、招商證券(1.70億元)、國金證券(1.25億元)位列第六至第十位。

相較去年同期不同是,2024年國信證券(1.19億元)掉出前十位列第十二;申萬宏源承銷保薦則下滑19位排在第二十八位。

廣發證券(0.83億元)不足億元,排名第十三。此外,還有興業證券(0.82億元)、財通證券(0.45億元)、東吳證券(0.37億元)、國元證券(0.34億元)、開源證券(0.25億元)、尚不足億元。

保薦機構撤否率同期相比顯著提高

全面注冊制下,券商IPO保薦項目通過率也成為監管高度關注點之一。

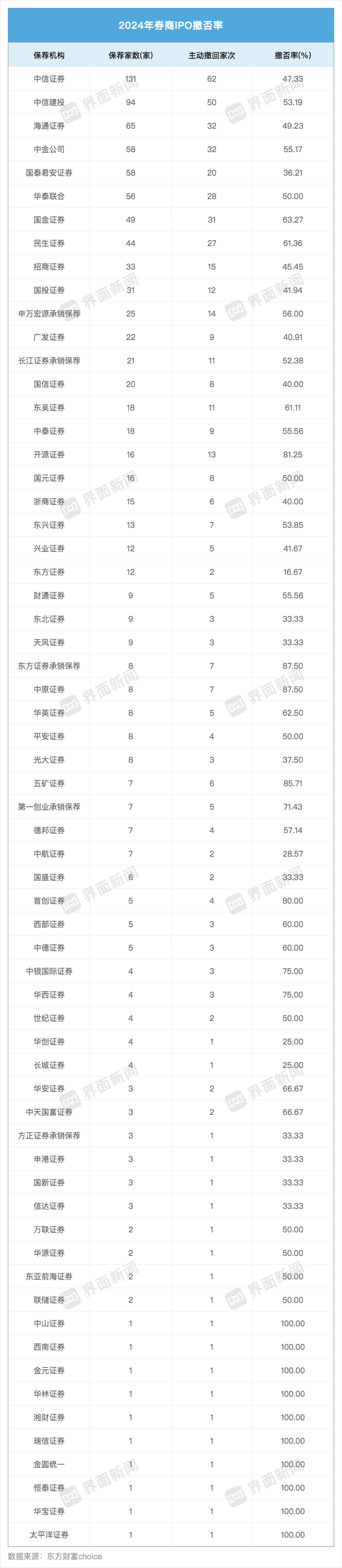

撤回數量較多的也是投行項目較多的券商,由于項目基數大,因此撤回數量也相對較多。據choice金融終端統計,截至目前,年內共計63家券商有撤回項目。IPO主動撤回家數方面,中信證券(62家)、中信建投(50家)、中金公司(32家)、海通證券(32家)、國金證券(31家)、華泰聯合(28家)、民生證券(27家)、國泰君安(20家)、招商證券(15家)、申萬宏源承銷保薦(14家)排名位列前十。

在保薦超20家的券商中,撤否率最高的為國金證券(63.27%),此外分別為民生證券(61.36%)、申萬宏源證券承銷保薦(56.00%)、中金公司(55.17%)、中信建投證券(53.19%)、長江證券承銷保薦(52.38%)、華泰聯合(50.00%)、海通證券(49.23%)、中信證券(47.33%)、招商證券(45.45%)、國投證券(41.94%)、廣發證券(40.91%)、國信證券(40.00%)、國泰君安(36.21%),相較去年同期均顯著提高。能夠看出,一梯隊券商撤回率大多在50%-60%之間。

中小券商因保薦家數較小,撤否率相對較高。其中,中山證券、西南證券、金元證券、華林證券、湘財證券、瑞信證券、恒泰證券、金圓統一、華寶證券、太平洋證券均為保薦1家企業,撤回1家,而導致撤否率為100%。

63家券商中,僅一家券商保薦項目并未涉及撤單,為華興證券保薦的北交所IPO藍色星際。

有投行人士分析稱,“撤否率單一指標不足以全面評估券商的保薦表現。撤否率受IPO撤銷案例比例的影響,與券商保薦的項目數量無關。在相同數量的撤銷案例下,保薦較少項目的券商通常會有較高的撤否率。”

從IPO終止審核企業所申請板塊來看中,創業板和主板成為撤回審核企業的主要板塊。具體來看,創業板年內共有148家企業IPO審核終止,主板有129家。

華中一中型券商投行人士向界面新聞指出,“今年,主板和創業板的IPO撤銷案例數量顯著增加,這在一定程度上是因為新上市規則提升了這兩個板塊的財務標準。結果是,許多原本計劃在滬深主板和創業板上市的企業因無法達到這些更嚴格的財務要求而選擇撤回其上市申請。”

IPO放緩,并購重組能否迎來春天?

政策和監管方面,從“827新政”提出“階段性收緊IPO節奏”,到一流投行“施工圖”強調全面強化監管執法;從“315新政”壓實中介機構責任,到首發現場檢查新規提高檢查覆蓋率;從新“國九條”建立中介機構“黑名單”制度,到滬深交易所優化上市條件;從北交所輔導指引規范輔導監管,到科創板八條加強全鏈條監管;再到國務院規范中介機構IPO服務規定征求意見等一系列政策措施的出臺,標志著A股IPO市場的監管體系正在不斷完善和強化。

Choice金融終端顯示,截至目前(12月20日),IPO在審企業共計237家,其中上交所70家(主板47家,科創板23家),深交所86家(主板33家,創業板53家),北交所81家。較2023年與2022年相比,在審企業分別下降65.75%、71.13%,創近三年來新低。在全面注冊制下,滬深市場IPO受監管層對發行及審核節奏的調控,上市掛牌數目與去年同期相比有較大幅度下滑。

“面對IPO政策收緊,一些企業選擇與上市公司進行‘聯姻’,通過并購重組實現上市。例如,上海聯適在科創板申報終止后,正面臨被上市公司收購的可能性。永安行于11月20日宣布計劃通過發行股份和現金支付方式,收購上海聯適65%的股權。”一中型券商投行質控人員向界面新聞解釋。

他表示,“再例如,部分企業轉向港股市場尋求上市機會。美妝品牌毛戈平在撤回上交所主板上市申請后,于1月4日向港交所主板提交了IPO申請,并在11月20日成功通過了港交所的上市聆訊。另外,也有企業選擇保持觀望態度,等待市場環境和公司業績改善后,再考慮重啟IPO進程。”

廣發證券認為,證監會加強一二級市場逆周期調節,短期內投行業務縮量,北交所業務占比高、債券承銷業務突出的券商受影響幅度更小,但金融的天職是服務實體經濟,投行業務將伴隨市場回暖而逐漸回歸常態。

中信證券指出,投行業務需從發揮融資功能走向企業全生命周期服務投資交易,IPO和再融資審批節奏的放緩為投行業務收入帶來短期壓力,證券公司應積極探索面向企業全生命周期的并購重組業務發展空間。

相較傳統業務,并購業務對證券公司專業能力要求更為嚴格。幫助上市公司尋找產業鏈條核心資產、設計并購方案、募集配套資金和協助收購后的公司整合將是頭部投行的核心價值所在。