文|酒訊 半顆

編輯|方圓

無醇啤酒,正成為全球酒飲市場中不可忽視的新品類。

近日消息,英國市場調查公司YouGov為波特曼集團發布的一項研究顯示,86%的英國酒吧如今供應無醇或低醇啤酒,這一比例已顯著高于2019年的77.8%。更值得關注的是,18至24歲的英國年輕人中,選擇偶爾或定期飲用無酒精飲品的比例已從2022年的31%增長至44%。

從歐洲到亞洲,無醇啤酒正逐漸滲透進全球飲品消費場景。酒飲巨頭與新興品牌紛紛布局,試圖在這一新賽道中搶占先機。無醇啤酒究竟為何受青睞?在快速增長的市場中,無醇啤酒是否會成為酒飲的新風口?

01、無醇市場風浪起

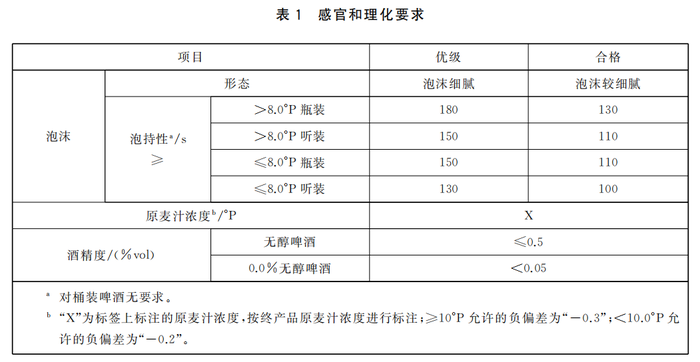

無醇啤酒(Non-alcoholic Beer)即無酒精啤酒,但無醇啤酒卻并非完全“0酒精”。根據中國酒業協會發布的《T/CBJ3108-2021無醇啤酒》,酒精度低于或等于0.5%vol的啤酒即被定義為無醇啤酒。無醇啤酒更像是一種負擔更輕的“啤酒代餐”,既滿足飲酒氛圍,又規避了酒精攝入(過多)帶來的不適。

圖片來源:《T/CBJ3108-2021無醇啤酒》截圖

無醇啤酒的歷史,可以追溯到19世紀的美國禁酒令時期。當時,官方規定酒精含量低于0.5%的飲品才被允許生產和銷售。這類啤酒早期的生產方法略顯簡陋,主要通過加熱來蒸發酒精,雖然有效,卻幾乎犧牲了啤酒的風味。直到20世紀后期,“反滲透法”等更為先進的脫醇技術逐漸普及,使得啤酒在保持傳統口感的同時,又能減少酒精含量。

進入21世紀,隨著全球消費者健康意識的提升,無醇啤酒開始迎來爆發式增長。據IWSR《2021年無、低酒精飲品戰略研究》顯示,預計到2024年,全球無、低酒精飲品市場銷量將增長34%,年復合增長率達到7%~8%。

實際上,2020至2022年間,全球相關產品銷量分別增長4.5%、6%和7%,市場價值已超過130億美元。

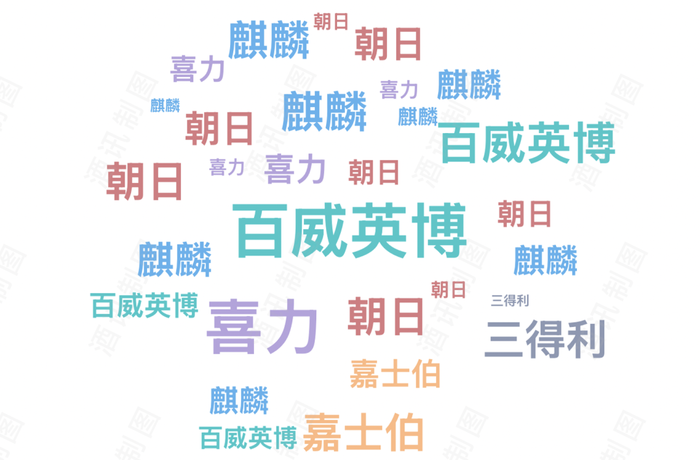

目前,國際無醇啤酒市場已由巨頭主導。QYResearch的數據顯示,全球范圍內的無醇啤酒生產商主要集中在百威英博、喜力、嘉士伯、朝日、三得利、麒麟等頭部企業中,其中百威與喜力兩大品牌占據了全球無醇啤酒60%的市場份額。

圖片來源:酒訊制圖

與國際市場同步,國內無醇啤酒市場也正展現出巨大的增長潛力。據共研網數據,2017年我國無醇啤酒市場規模僅為3.12億元,到2022年已增長至11.41億元,年復合增長率高達29.61%。

在今年的夏季消費旺季中,無醇啤酒更是漲勢明顯,淘系平臺無醇啤酒銷量環比增長157.27%,銷售額增長74.2%,展現出強勁的市場需求。據《2022中國無醇&低醇趨勢報告》,預計到2025年,國內無醇&低醇產品市場規模將達到743億元。

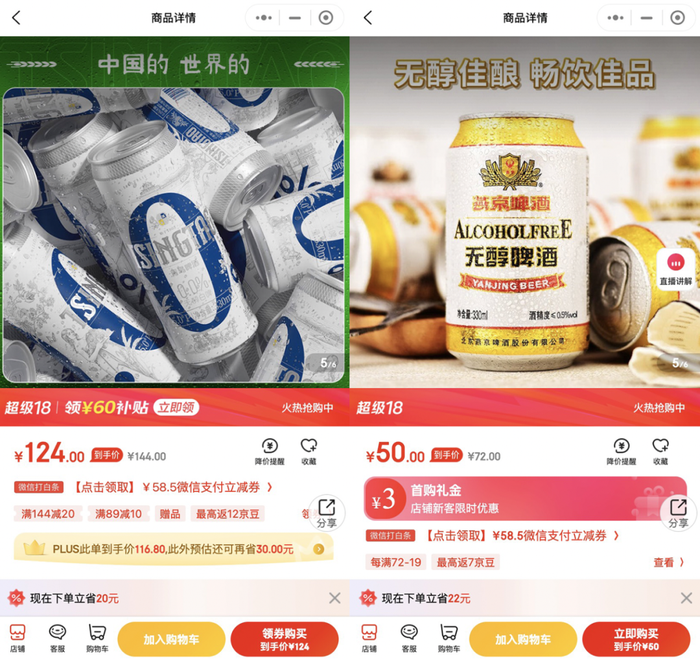

與國際巨頭的成熟布局相比,國內市場的無醇啤酒起步較晚。目前,華潤啤酒、青島啤酒、燕京啤酒等頭部品牌已經紛紛試水無醇啤酒市場,推出相應產品,但目前尚未成為主打品類。

圖片來源:京東小程序截圖

02、誰是無醇推手?

無醇啤酒的風靡,離不開年輕一代消費者對飲酒文化的重新審視。廣科咨詢首席策略師沈萌認為,無醇啤酒更符合年輕人當前的消費偏好,而年輕人也是當前最活躍、最蓬勃的消費群體,企業貼近消費需求趨勢也是在當前經濟與消費環境下的合理選擇。

朝日啤酒株式會社的一項調查顯示,在日本20至60歲的人群中,有接近4000萬人選擇不喝酒,而這一群體以20至30歲的年輕人居多,成為“遠離酒精”的主力軍。日本一項針對無醇啤酒飲用者的調查結果顯示,無醇啤酒的主要飲用原因為“晚飯時候佐餐”“想要轉變一下心情”“讓肝臟休息”。

與此同時,全球范圍內的反酒精文化正在興起。例如,英國“戒酒一月”(Dry January)活動自2013年發起至今,參與者從最初的4000人激增至數百萬,成為一種社交和生活方式的象征。

圖片來源:Alcohol Change UK

硅谷更是刮起了一股反酒精風潮。在那里,曾經盛行的酒吧聚會逐漸被“桑拿社交”取代,科技大佬們寧可在澡堂子談生意,放松身心、建立信任,也不愿踏入酒吧半步。《華爾街日報》指出,這一趨勢的背后,是年輕一代對酒吧文化的疏離,以及對健康與社交平衡的重新追求。

此外,體育賽事對于無醇啤酒的推廣起到了不可忽視的作用。從卡塔爾世界杯到巴黎奧運會,無醇啤酒頻頻登場,成為頂級賽事中的新亮點。2022年卡塔爾世界杯前夕,國際足聯發表聲明調整了酒精銷售政策,禁止在場館外圍銷售含酒精的飲品,但百威的無醇啤酒Bud Zero依然能夠在場館外圍銷售,成為現場球迷的唯一選擇。巴黎奧運會更是以法國法律“體育場館禁酒”為契機,推動科羅娜無醇啤酒成為官方飲品。

03、啤酒的盡頭是無醇?

對于國際啤酒巨頭來說,無醇啤酒的業績增長效應已在部分品牌中得到驗證。2018年成立的新銳無醇啤酒品牌Athletic Brewing,用短短兩年時間實現了爆發式增長。成立的第二年,其銷售收入便迅速增長了十倍,迅速在美國市場站穩腳跟,成立至今累計融資金額已超過2億美元。

不僅新銳品牌如此,無醇啤酒對業績增長的拉動作用也體現在國際巨頭喜力身上。喜力早在2017年就推出了“喜力0.0”無醇啤酒,數據顯示,喜力0.0的推出讓喜力在歐洲的市場份額實現了雙位數增長,低酒精和無酒精啤酒品類(LNA)的產量超過12萬升,占到喜力整體啤酒產量的三分之一。

除了推動業績增長,無醇啤酒也在品牌形象塑造方面扮演著重要角色。百威英博的“Bud Zero”便是典型代表。在2022年卡塔爾世界杯期間,由于場館內禁售含酒精飲料,Bud Zero成為現場球迷的唯一選擇。借助這一特殊場景,百威成功將無醇啤酒打造成體育文化和健康生活方式的結合體,讓品牌影響力得以進一步擴大。

視角回到國內市場,雖然起步較晚,但一些酒企已經開始在無醇賽道上初露頭角。2020年成立的新銳品牌新零借無醇啤酒切入市場,并獲得了資本的青睞,成立一年后即獲高瓴創投領投、滄瀾資本跟投的數千萬元投資,次年又完成了由洪泰基金領投,滄瀾資本跟投的Pre-A輪融資。可見,資本市場對無醇啤酒青睞有加,新零的快速崛起也為其他啤酒品牌提供了新的參考路徑。

然而,無醇啤酒賽道的快速崛起背后,也伴隨著技術和市場的雙重挑戰。

業內人士認為,脫醇工藝復雜且成本高昂,涉及精密的低溫蒸餾和過濾技術,國內酒企在設備和技術積累上仍有短板,生產成本高企使價格普遍偏高,影響市場接受度。其次,口感還原也是一大難題,如何在脫醇過程中保留啤酒原有的風味,依然考驗廠商的技術實力。市場培育同樣任重道遠,無醇啤酒消費者認知度低、消費習慣尚未形成,品牌推廣和市場教育的成本較高,進一步限制了其市場滲透,對于現在國內的大多數廠商來說,做無醇啤酒更多是在做噱頭,盈利的并不多。

沈萌認為,無醇啤酒從本質上是與品牌的其他啤酒產品存在取代的關系,所以無醇啤酒業務和業績規模的增長,可能是其他品類啤酒產品的下滑,因此品牌應該更多追求的是產品的收益率,而不僅僅是品類的轉換。同質化是市場形成初期最大的挑戰,而差異化則是企業安穩度過初期階段的重要保障。