界面新聞記者 | 陳楊

界面新聞編輯 | 謝欣

12月12日晚間,第十批國家藥品集中采購(下稱“國采”)擬中標結果出爐。據國家醫保局數據,本次共62種藥品全部采購成功,234家企業的385個產品獲得中選資格,涉及高血壓、糖尿病、腫瘤、心腦血管疾病等領域。

不過本次,官方未公布第十批國采中選產品的降價幅度。而據行業媒體醫趨勢統計,本次國采產品平均降價70%,部分抗感染藥物及止痛藥降價超80%。另據米內網以藥品名+企業名+規格的不完全統計,有50多個產品降幅超90%(指中標價較最高申報價的降幅,下同)。與之可比的是,前八批九輪化藥國采公布的中選降價幅度在50%-60%。

這其中,不少產品中標價引發關注。如間苯三酚注射液最低中標價0.22元/支。業內有聲音稱,該品種“真實成本低于0.22元/支的可能性為0”。

另外,一些大眾熟知的產品,如阿司匹林腸溶片、葉酸片最低中標價均僅3分錢/片,降糖藥西格列汀片最低中標價2毛錢/片,同樣受到熱議。社交媒體上也出現了“水比藥貴”“買包裝送藥片”等說法。

為什么從企業感知到實際結果,第十批國采都“殺價更猛”?如此低價是否會影響到大眾的治療效果、用藥安全,以及藥品的穩定供應?

業內資深人士華義文告訴界面新聞,這涉及到兩個相互關聯的問題:藥企如何攤銷成本和制定運營策略。但“一分錢一分錢”地壓縮成本時,藥品質量的系統風險確實在增加。

“報穿成本價”或是進院策略

實際上,12月12日第十批國采開標時,“成本價”就已是高頻詞。上午的唱標環節中,間苯三酚注射液、氯化鉀注射液等品種的報價頻頻令現場企業代表熱議。

早先,華潤雙鶴利民藥業與杭州沐源生物兩家公司在間苯三酚注射液上先后報價0.44元/支。一位關注該品種的企業代表告訴界面新聞,這是“貼著成本報價”,“一分錢不賺,指不定還是虧本的”。

隨后,四川海夢智森生物在該品種上更是報出了0.22元/支的價格。未等工作人員唱標,這一報價便引得全場驚呼。數家企業代表稱“這絕對不賺錢”,“是自殺價”。

另據第一財經的報道,在下午的復活階段,也有按復活機制可以再次報價的藥企代表直接放棄,原因即是可中選的價格“離我們的成本價差距很大,(中標)量又小”。

第十批國采擬中選結果顯示,前述三家具名公司分別在間苯三酚注射液上以最低價、并列次低價中標,降幅分別為92%、85%。氯化鉀注射液的最低中標價為0.16元/支,降幅88%,中標第一順位(最低價)由辰欣藥業和哈三聯并列摘得。

另外,哈三聯、哈三聯全資子公司蘭西哈三聯制藥分別在鹽酸艾司洛爾注射液、枸櫞酸坦度螺酮片兩個品種上獲得第一順位,最低中標價分別為1.34元/支、0.1元/片,降幅分別為86%、84%。

除間苯三酚外,杭州沐源生物還中標了其他5個品種,包括在鹽酸艾司洛爾注射液、甲硫酸新斯的明注射液上分別報出次低價、第三低價,各以1.41元/支、0.67元/支中標,降幅分別為85%、93%。

四川海夢智森生物則還在乙酰半胱氨酸泡騰片上以0.247元/片的最低價中標,降幅81%。而該品種的次低中標價為0.452元/片。

實際上,集采的根本邏輯在于“以價換量”,即國家醫保以前期醫院上報的使用量為市場保證,換取通過一致性評價的藥品降價。因此“降價搶市場”本無可厚非。但問題是,為什么會出現所謂的“報穿成本價”?

12月17日和19日,界面新聞記者先后致電辰欣藥業、杭州沐源生物、四川海夢智森生物,咨詢公司此次國采的報價考量,均未獲得正面回應。

實際上,前述疑問涉及到兩個相互關聯的問題:藥企如何攤銷成本和制定運營策略。

一方面,各家公司的產能、成本控制能力本身就不同,在某一品種上握有自有原料藥的公司還更有“原料+制劑一體化”的優勢。

對市場份額較大的藥企來說,因為產銷量大,更具規模效應、能更好控制成本,此外也更需要守住原本的市場。而對剛過評的公司來說,它們處于“光腳的不怕穿鞋的”位置,更愿意以更低價搶奪前者的份額。

12月17日,界面新聞記者以投資者身份咨詢哈三聯在第十批國采中的報價策略。哈三聯在12月18日回復稱,公司產品肯定不存在低于成本線報價的情況。因為公司95%以上都是注射劑產品,因此產線、工藝都很成熟,本次報價都是經過合理的成本核算,以及對市場未來需求的合理預估確定的。

而本次阿司匹林腸溶片3分錢/片的最低中標價則由京新藥業報出。其在該品種上即屬于“光腳企業”。

2024年1月,京新藥業該產品獲批,視同過評。公司也在4月的調研活動中稱,會努力爭取阿司匹林和卡巴拉汀等產品的新一期國采。此前的2021年,京新藥業還進行了一筆5億元定增,用于兩個擴產項目,其中共涉及11億粒100mg阿司匹林腸溶片產能。

值得一提的是,2018年底的“4+7”集采試點中,京新藥業在瑞舒伐他汀上的處境則相反。彼時,作為公司的核心制劑產品,加上擁有他汀類原料藥,京新藥業在該品種上以0.78元/片的地板價中標。2019年上半年,公司瑞舒伐他汀營收近4億元,還同比增長了16%,占到總營收的約1/5。

而在同年9月的“4+7”集采擴面中,盡管京新藥業在該產品上的報價再腰斬至0.42元/片,但不敵海正藥業、山德士、正大天晴三家0.2-0.3元/片的價格,最終出局。

此外,業內資深人士華義文向界面新聞分析,藥企在各個品種上的運營策略也導致了不同的成本攤銷方式,由此影響到報價。

這其中,藥品最直接的成本是原料藥、輔料和包材。但對一些企業而言,即使集采產品不怎么能賺錢,中標起碼能保證一定的產量和現金流,可以用來攤銷人工、能耗和管理成本。因為即使不開工生產,藥廠每天維護GMP(藥品生產質量管理規范)體系也是一筆固定支出,由此企業也會盡力降價中標。

除市場和現金流外,另有一些公司“殺進集采”則是為了拿到“入院的敲門磚”。

華義文告訴界面新聞,藥品進院對于不少藥企來說絕非易事。而醫院在實際報量中可能有一定程度的保留。藥企靠集采中標進院后,還希望能拿到同品種上的額外用量,甚至成為醫院其他藥品的供應商。

“也就是靠一個較低甚至小虧的價格中標,先跨進醫院大門。然后在集采之外,就看醫院和藥企之間的操作了。”華義文稱。這或成為一些公司采用很低價格進集采的策略。

代價是什么?

從帶量集采的設計初衷看,其是為了擠去流通、銷售環節的不合理水分,而非合理利潤。因此,不惜虧本中標來獲得進院敲門磚,實際上是在“鉆空子”。

而國采行至第十批,業內普遍認為,仿制藥品種過評的速度、納入集采的節奏越來越快,進一步導致競價越來越低,利潤薄如刀片。這其中不乏B證公司推波助瀾。

據行業媒體賽柏藍,本次國采擬中選的385個產品中,118個為B證公司中標,占比近1/3;擬中選的234家企業中,90家為B證公司,占比近四成。其中包括前述杭州沐源生物、四川海夢智森生物,前者還是中標產品最多的B證公司。

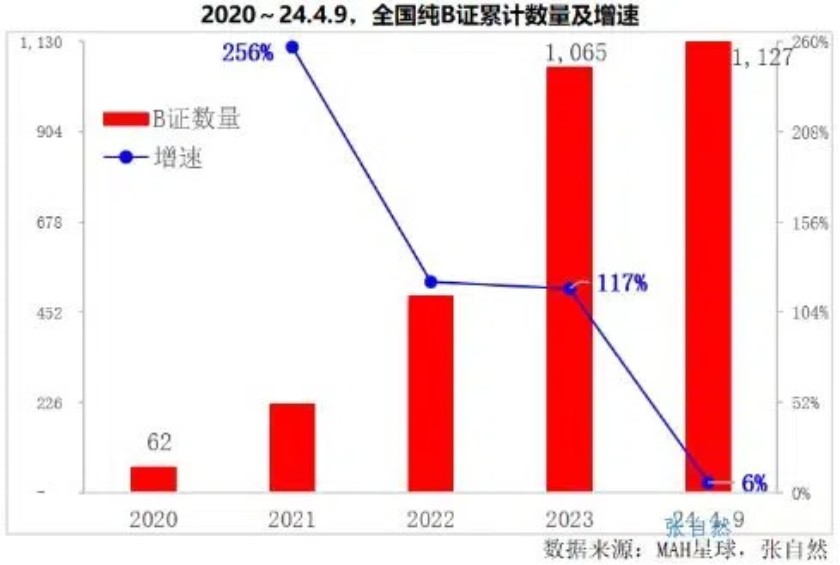

在藥品批文上,同為藥品上市許可持有人,自行生產的公司獲批A證,需要委托生產的公司獲批B證。C證和D證則分別是接受委托生產的公司、原料藥生產公司。

這一分類源于藥品上市許可持有人(MAH)制度。其在國內于2016年試點,2019年正式實施,本意是將藥品上市許可和生產許可分開,鼓勵藥企將資源用于研發,并提高業內資源配置效率。

因而,在12日第十批國采開標現場,有業內人士向界面新聞直言,實際上只有創新藥才需要B證,“(創新藥公司)研發出一個全新的產品,但自己沒有生產能力才需要委托。仿制藥沒有這個必要。”

不過此后,B證公司數量快速躥升,增速直到2024年才跌落。華義文告訴界面新聞,持有仿制藥B證的主要是CRO(醫藥研發外包)和CSO(醫藥銷售外包)公司,后者占到大多數。

前述公司都是看中了通過集采實現產品放量的機會。另外,本來活在流通環節的CSO公司在“兩票制”等行業政策下,生存空間驟縮,也急需轉型。因此,越來越多CSO公司選擇向CRO買一套生產工藝(相當于買藥品批件)、報B證、進集采。

但CSO買批件的預算有限,CRO、CDMO(醫藥研發生產外包)開發一個仿制藥品種的生產工藝也需要走量回本。于是,早在集采環節之前,批件價格就先卷了起來,同品種批件數量迅速增多,也就加快了被納入集采的節奏。

華義文向界面新聞表示,早先CRO一套生產工藝只賣給一兩家企業,后來開始賣到5、6家,甚至更多,尤其是近幾年注冊成立的B證企業。

當下,一個普通固體口服制劑的批件價格便宜到可能只要小幾百萬。他跟蹤的某個品種在2023年還只有一家原研和一家仿制藥,2024年已經增加到10家過評,足夠被納入集采范圍。這也意味著,首仿公司賺錢的窗口期快速縮短。

但實際上,CSO既沒有CRO的研發技術,也沒有原料和生產能力,唯一的優勢是在銷售端,而這又是兩票制、集采等政策重點治理的環節。因此,在第十批國采規則優化、競爭激烈的“大殺價”中,業內也有聲音稱“B證公司在末路狂奔”。

更重要的是,當利潤像毛巾里的水,越用力擰越少,甚至成為進院的代價時,藥企早在生產環節就“一分錢一分錢”地壓成本,這是否會影響患者的用藥安全、治療效果?

理論上說,參與集采的藥物都通過了一致性評價,也就是仿制藥達到與原研藥一樣的有效性、安全性水平。但實際上,數位醫生告訴界面新聞,盡管沒有大規模數據、嚴格的對比研究,但他們的體感都是個別仿制藥與原研藥在臨床上確實存在差距。

一位華東地區呼吸科醫生舉例,如此前用一顆原研降壓藥就可以,但國產仿制藥需要用兩顆才能控制住病情。另一中部地區神經外科醫生也發現,集采后,使用抗生素出現過敏反應的情況變多了,在輸液時發現懸浮物的幾率也有增加。

而在產業端,制藥企業遵循著“藥品質量源于設計(而非檢驗)”的理念。

華義文向界面新聞表示,對研產銷一體的A證公司來說,一般都會對自產品種不斷完善工藝、改進車間、提升質量,但這些都是成本。而CSO公司本就缺乏藥品研發生產基因,對藥品質量全生命周期管理的意識相對不足。很多CSO公司也缺乏動力和能力,去建立一個有效運轉的質量管理團隊,來嚴格監管被委托方的日常生產。

同時,賣批文的CRO和受托生產的CDMO也不會在質量上追求上限。因為B證公司要把利潤留給自己,兩端的成本同樣壓得很低。“研發、生產方就掙一個加工費,你還指望我對這個品種有多上心,按部就班做出來就行了。”華義文說。

另外,仿制藥獲批過評后,一些公司還可能在主要成分投料和包材上“省錢”。

華義文舉例,生產放行時,藥品質量標準中有效成分含量合格區間在90-110%,常規應按100%投料。想省錢的公司就會盡可能減少初始投料,來不斷試探放行時有效成分含量的下限。

此外,對一些需要防潮避光的藥品,藥企若選擇性能更差一些的包材,產品剛出廠時質量確實達標。但時間一長,藥物有效成分降解,雜質也可能出現得更早、更多。這都會對放行時和流通環節中的藥品質量帶來更大風險。

華義文告訴界面新聞,前述動作都不會百分百導致某一批次的藥品質量不合格,但確實會增加系統風險。而過評后,原輔料包材變更的備案和審批權限開始下放到省局,審評標準難以統一,各地抽檢和飛檢同樣難以覆蓋海量的藥物,藥企便會有僥幸心理。

不過,前述仿制藥“一致性評價”變“一次性評價”,B證企業的行業亂象出現已久,國家政策方面也已在跟進。

2023年5月、2024年11月,國家藥監局先后發布《關于加強委托生產藥品上市許可持有人監管工作的通知(征求意見稿)》《關于加強藥品受托生產監督管理工作的公告(征求意見稿)》,分別旨在治理B證和C證公司。

此前,2023年10月,國家醫保局也曾公布第二、三批國采中選仿制藥的真實世界研究結果,研究稱集采中選仿制藥的臨床療效和安全性與原研藥相當。而業內同樣呼吁,對集采中選藥品展開更多真實世界質量研究。

另一個問題在于,“極致低價”下,中標藥企能否保證穩定供貨?

實際上,此前,省級集采和國采中不乏斷供案例。據行業媒體健識局截至2023年5月的不完全統計,國家開展藥品集采以來,發生斷供的藥企近20家。

2021年8月,華北制藥在第三批國采中中標的布洛芬緩釋膠囊在山東省斷供,因而成為首個因供應問題被國采列入“違規名單”的公司。不過當次,共四家藥企中標布洛芬緩釋膠囊,華北制藥在其中以最高價中標,其斷供原因在于本身產能不足,且擴產進度緩慢。

同年9月,河南省披露,百奧藥業在“4+7”集采擴面中的中標產品恩替卡韋片多次出現配送率低等問題,2021年5月至6月更是停產、斷供,由此被河南省列為“嚴重”失信。

另據財新網統計,2022年6月,甘肅省醫保局通報,多達70家藥品生產或配送企業未按要求履行承諾事項、完成配送關系維護工作,涉及第五、第六批國采,甘陜聯盟、廣東聯盟、湖北聯盟等省級集采藥品。

在這點上,國家醫保局稱,第十批國采平均每個藥品有6家以上企業中標,促進供應更加穩定多元。此外,每個省份實行“一家主供、兩家備供”的供應方式,以提升臨床供應韌性。