文 | 消費紀 曉樣

中國美妝,早已不是平替和廉價的代名詞。

依托中國及其強大的供應鏈和研發能力,中國美妝已經開始和傳統大牌一起卷原料、卷研發。 借助抖音、小紅書等移動互聯網的快速增長,在產品銷量上不斷增長和突破。

2024年雙11全周期,珀萊雅穩坐天貓、抖音雙渠道美妝銷量TOP1的交椅,見證國貨美妝的崛起。與此同時,韓束、自然堂、薇諾娜也悉數上榜,改寫了以往國際大牌壟斷的市場格局。

將目光聚焦到平銷期,珀萊雅與韓束也是“花開兩朵,各表一枝”,常年占據天貓和抖音兩大平臺美妝月銷第一的位置。不過,兩家品牌在具體的打法上,卻有巨大差異——

珀萊雅的策略相對保守,始終穩扎穩打,打磨品牌的長線價值。

在爆款產品的布局上,也先后推出紅寶石系列、雙抗系列、源力系列等多個爆品矩陣。而韓束的表現則更加激進,聚焦借勢渠道東風,通過高舉高打的策略快速打開市場。主力產品也集中在紅蠻腰系列,突出大單品的勢能。

伴隨著近兩年珀萊雅與韓束在業績方面的爆發增長,有關當下品牌策略的討論也不絕于耳——一方面是對于品牌綜合性實力價值的猶疑,另一方面則是對于品牌結構性機會邏輯的確信。多方各執己見,但始終無法一錘定音。因為珀萊雅和韓束,在兩條截然不同的道路上,交出了同樣出彩的答卷。

品牌的發展就像打養成類游戲一樣:先活下來,再升級,然后擴展地圖,只要每個階段該干啥干啥,自然就能通關。

珀萊雅就是這么一步步按著攻略走的。“生存—成長—擴張進階”,做好每個周期內該做的事情,自然就能達成預期的效果。

珀萊雅就在嚴格遵循這一套品牌發展邏輯,以紅寶石系列打開市場局面后,珀萊雅完成了品牌的逐步轉型,解決了生存問題。

隨后,通過布局“早C晚A”的市場教育,配合紅寶石系列已有的市場和口碑,順勢推出雙抗系列,完成品牌的進一步成長。

后續的故事就有些像教科書式的模板:迭代王牌產品紅寶石系列、推出源力系列和能量系列,持續拓寬產品矩陣;專研全球首款環肽,向更上游原料研發端口發力,構建完整的美妝產業格局……

可以這么說,珀萊雅的整體發展脈絡,像是一個按部就班的績優生——他向市場交付出令人滿意的成績,也給到消費者足夠的驚喜,但你總會覺得,他的每一個動作都在意料之內,所以取得當下的結果,也屬情理之中。

然而當下的市場,已經不同以往。渠道的細分,話語權的分散以及用戶本位的回歸,都在重塑市場格局。

現如今,品牌“生存——成長——擴張進階”的發展周期依舊存在,但這些周期不再是過去遞進的關系,而是轉向了并行的關系。這就意味著,當下的品牌,需要時刻做好三步并行的發展規劃。

所以我們看到無數白牌的一夜崛起和快速幻滅。缺乏品牌積累、缺乏研發能力,依賴短期內的流量紅利,會越來越難。你依賴流量,就會永遠被流量綁架。

韓束則是找到了介于傳統品牌和白牌發展路徑的“中間地帶”,開創了一套截然不同的發展策略。

作為國貨品牌中的資深玩家,韓束早年曾靠著冠名綜藝狂刷存在感,積累了巨大的國民度。

隨后,電視媒體式微,韓束那套高舉高打的邏輯也逐步失效,直到抖音電商的崛起,才讓掉隊的韓束重新回到牌桌之上。

與珀萊雅不同,韓束的邏輯始終是找準潛力渠道,押注大量資源助推品牌增長。這套打法有點接近白牌的營銷策略,但區別在于,韓束在押注渠道的同時,也會專注于品牌底層實力的構建。

對于渠道的理解,加之公司成立多年在供應鏈、研發端的深度布局,成為韓束能夠在當下緊縮市場中彎道超車的重要因素。

打法不同,但無論是珀萊雅還是韓束,都印證了產品價值與渠道建設的重要性。

白牌的幻滅,證實了產品價值對于品牌發展的重要意義。尤其是經歷了消費升級和消費降級交替洗禮的消費者,更加注重產品的品質。

類比保健品從“膳食補劑”到“功效養生”的發展,當前美妝行業同樣也展現出從“基礎護膚”到“功效護膚”的變遷。

在這一過程中,對于產品的開發已經不再局限于以往整合原料進行拼裝組合的模式,而是向更加科學專業的研發模式進行躍遷。

這一點,是珀萊雅和韓束身上難得的共通點。

在原料端,雙方均聚焦肽類成分的研發。珀萊雅推出了更具穩定性的環肽,而韓束母公司上美股份則打磨了生物利用率更佳的環六肽-9。

此外,韓束今年還上線了“X肽面霜”,通過打造多種肽類成分的復合料組,進一步放大產品功效,在原料之外,進一步在配方體系中深化研發布局。

財報數據顯示,2023年,珀萊雅母公司珀萊雅股份研發投入近1.74億人民幣,研發費比達1.95%;而韓束母公司上美股份研發投入1.26億元,研發費比達3.01%,均處于行業領先水平,足見產品價值對于品牌發展的重要性。

而在產品矩陣上,珀萊雅和韓束則有顯著差異。

目前,珀萊雅在售產品中,紅寶石系列、雙抗系列、源力系列、能量系列均有不錯的銷量表現。而韓束在售產品中,僅有紅蠻腰系列一個爆品。

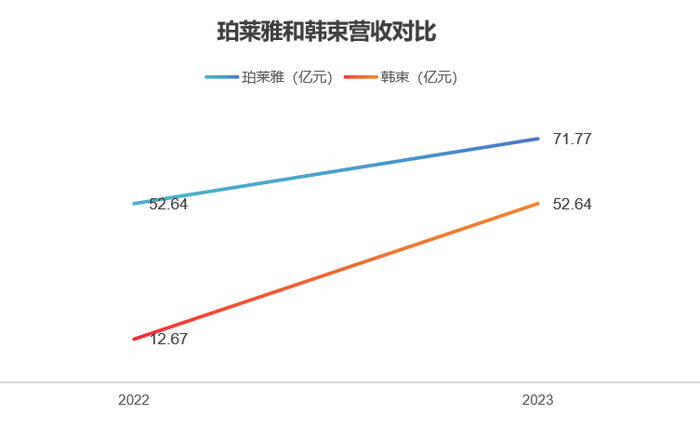

爆品的數量關系到后續貨盤的搭建,以及渠道的差異化布局,進而影響品牌的業績表現。從財報數據來看,珀萊雅的營收始終遠高于韓束。

一方面,消費人群需求的分化,讓大單品策略逐漸失效。有的消費者追求品牌,愿意為更好的品質和品牌溢價買單;也有的消費者關注性價比,需要品牌整合供應鏈效率優勢,打磨產品的質價比。

因此,品牌需要更多元的產品,迎合消費者的多元需求,大單品會限制品牌發展的頂線,無法支撐長周期的增長目標。

大單品策略的失靈,同樣也體現在渠道端口。

現如今,渠道在持續細分。以線上渠道為例,淘系就涵蓋天貓旗艦店、天貓國際、天貓超市、以及分銷店鋪多個渠道。淘系之外,還有京東、唯品會等中間勢力以及抖音、小紅書、拼多多等新興場域。

渠道的細分背后,是人群的細分。舉例來看,天貓用戶整體消費能力偏強,對價格敏感度相對較低,更注重品牌、品質和服務體驗。

抖音用戶的成交受內容推薦和社交影響較大,購物行為更為隨性和沖動,因此退貨率也更高。拼多多客群普遍傾向于購買實惠的低價商品,價格敏感性較高,對質量的要求則相對寬松。

為了適配細分的渠道,需要品牌在貨盤和價盤上做出更加精細的規劃。大單品的策略很難在不同渠道打出差異化屬性,這也是珀萊雅全渠道勢頭強勁,而韓束只在抖音領先的重要因素。

在線上,珀萊雅采取產品分層鋪貨的策略。

在天貓、京東等主流電商平臺旗艦店,珀萊雅會在貨盤搭建過程中重點聚焦雙抗、源力等明星產品,并搭配流量產品。

在種草屬性更強的小紅書,則會紅寶石這類具有高功效、有核心技術成分的產品,并通過不同規格的包裝,網羅新客下單、加碼老客復購。

在聚焦直播的抖音平臺,貨盤策略則更加細致。一方面以基礎潔面產品作為低價引流品,吸引觀眾進入直播間,并設置小批量明星產品小樣作為福利品賦能觀眾的留存。

另外,由于抖音渠道投流成本較高,因此珀萊雅在抖音渠道核心銷售的產品主要是將明星產品與利潤產品組合成套組,通過主播的詳細講解和演示促進成交轉化。

拼多多則是珀萊雅用于傾銷尾單產品,回收產品成本的重要渠道。

多產品矩陣讓珀萊雅能夠針對各渠道特性精細化匹配不同的貨盤機制,充分迎合渠道人群特性,提升銷量轉化。反觀韓束,只能圍繞紅蠻腰禮盒這一大單品,通過搭配不同的贈品進行渠道的錯位布局,無法精準留存不同的客群。

線下渠道的構建上,珀萊雅商場店以優質購物體驗為基石,憑借精心營造的購物場景、專業貼心的美妝顧問服務,將產品試用、肌膚診斷、個性化推薦無縫融合,增強消費者品牌認同感與購買意愿,借商場高端形象與穩定客流提升品牌美譽度。

韓束則劍走偏鋒,落子交通樞紐店,借交通樞紐客流量大、人群多元優勢強化品牌曝光。在旅客匆忙腳步中植入品牌印象,借地域輻射力拓寬品牌影響范圍,雖購買轉化率或不及商場店,但在品牌宣傳層面效益顯著。

回溯國貨美妝發展征程,珀萊雅與韓束策略各異,但成就斐然,為我們樹立了品牌發展的多元樣本。但在瞬息萬變的市場中,無論是向左的珀萊雅,還是向右的韓束,雙方都繼續在探索中前行。

沒有人能定調誰的方向更對。但雙方那種積極迎接變化的態勢,才是品牌向上的核心動能。