文 | 壹覽商業 蒙嘉怡

編輯 | 木魚

11月27日,沃爾瑪中國總裁兼CEO朱曉靜發布內部信,稱山姆總裁暨沃爾瑪中國副CEO文安德選擇正式退休,他在沃爾瑪中國和山姆的職業生涯將于2025年1月31日畫上句號。

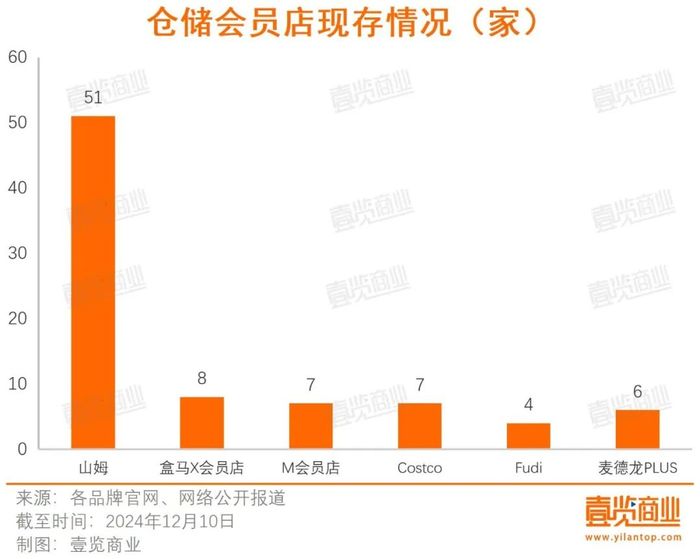

文安德加入沃爾瑪12年,從一開始就是山姆的最高領導層之一。也是在他的領導下,山姆支撐起沃爾瑪中國2/3的業績占比并達到歷史頂峰。2023年,山姆會員店貢獻了800億以上的收入,2025財年第三財季,山姆在中國的會員收入增長了30%以上。目前,已開業的山姆會員店門店數量達到51家。

從目前的發展態勢看,山姆在國內的發展趨勢是樂觀且值得期待的。

當然,從2019年開始,倉儲會員店這一業態就變得“熱鬧”起來。2019年,開市客COSTCO進入中國;2020年,本土零售商盒馬最先跟進,推出盒馬X會員店;2021年,Fudi倉儲會員店在北京開出首店,同年,原本以B端業務為主的麥德龍也進入了C端會員店賽道,并且表達了要將中國市場100家門店全部改造為會員店的計劃;2023年,零售行業“老玩家”大潤發也下場,連開2家M會員店。除此以外,東方甄選、來伊份等跨界玩家也都先后入場搏斗。

作為最早進入中國市場的倉儲會員超市,山姆總被后來者當作參照物,被學習,被對標。那么,在歷經幾年“混戰”后,這些倉儲會員店如今都發展得怎么樣了?

山姆一騎絕塵,國產倉儲會員店陷入停滯

倉儲會員店在中國的第一波“熱潮”興起于20世紀90年代。

1995年,麥德龍正式進入中國,成為第一家獲得中國政府批準在中國建立連鎖超市的合資企業,主要面向B端用戶;1996年,山姆會員店首家門店落地深圳;1997年,普爾斯馬特在北京海淀區學清路開出了第一家會員制商超,即普爾斯馬特1號店。

進入新世紀后,倉儲會員店這一業態在中國并沒有進入所期待的爆發期,而是迎來了業績下滑、不斷關店的局面。先是本土的普馬在2004年進行大面積的關店,2005年則直接因資金鏈斷裂而倒閉;其次是山姆,由于沒有足夠多的會員支撐運營,將昆明、長春的山姆會員店改為沃爾瑪業態。同一時期,中國開出數百家大賣場。

自此,倉儲會員店在中國市場進入了“冰河期”,直到2019年,才被開拓中國大陸市場的開市客打破。也正是這一階段,在電商、社區團購以及疫情等沖擊下,傳統商超企業業績下滑明顯。因此,不少零售企業開始尋求新的增長點,倉儲會員店的發展也給一些零售企業帶來方向。

于是,倉儲會員店的第二波“熱潮”興起,并在2021年迎來大爆發。這一年,除山姆、Costco等外資企業加速擴張外,包括永輝超市、Fudi、家家悅、家樂福等多家本土實體零售企業也紛紛入局。據壹覽商業不完全統計,從2021年到2022年3月底,全國新開業倉儲店超過100家。

在“大混戰”時期的倉儲會員店,主要被分為三個陣營。

一是以山姆、Costco為主的外資老牌企業,其已在倉儲會員店的賽道耕耘多年,早已形成擴店模型,進入規模化發展的階段,開始大規模展店。山姆會員店在2022年開出6家新門店,且保持這一速度展店,現存門店數量達51家;開市客在2023年開出3家新門店,現存門店數量為7家。

這些老玩家也被業界視為會員店的樣板,其會員數量和業績表現均處于頭部梯隊。據商業觀察家報道,截至2024年11月中,山姆會員店2024年來的銷售額達到906億元,如果去除全球購業務,山姆中國銷售在850億元左右,會員數在860萬左右;2023年,開市客中國的銷售額為55億元。

二是以傳統大賣場轉型而來的商超企業,如永輝、家樂福、北京華聯,這些企業只是將大賣場進行簡單改造,便開業成為一家“倉儲會員店”了,雖然入局晚,但擴張極其迅速。如永輝倉儲會員超市,在10個月的時間內迅速改造開出55家門店;家樂福在一年時間內迅速迭代,開出家樂福會員店2.0版本。

而且,人人樂、永輝、北國倉儲超市還推出了不收會員費,服務所有顧客的模式,也沒有大包裝或量販式售賣方式,只是改變了門店招牌和裝潢,內部幾乎毫無變化。

這種敷衍的態度,使得大量轉型而來的倉儲店迅速銷聲匿跡:2023年,家樂福、北京華聯、家家悅、北國超市關閉了旗下的倉儲店;永輝在2023年半年度業績說明會上表示,其倉儲店數量為44家,且短期內不會繼續擴大門店規模,此后,該業態便不再被永輝提起。

在這一長串的轉型名單中,做得比較好的只有M會員店。雖然入局晚,但已經形成自己的模型,并于今年快速展店,現存7家門店。同時,高鑫零售2025財年半年報顯示,M會員店的會員數達36萬——屬于“全村的希望”。

三是以盒馬X會員、Fudi為代表的本土新勢力玩家,在學習與創新能力上優于其他玩家,而且背后有雄厚的資本加持,在定下“抄、操、超”,即學習業務模式、學會操作流程、最后超過它的目標后,很快構建了差異化運營模式,創新便是它們進攻會員制的“矛”。

盒馬X會員店在入局3年后迅速擴張至10家門店,據新零售參考報道,盒馬X會員數量在2022年就已突破300萬;Fudi在入局2年后擴張至4家門店,并計劃走出北京,進行全國拓展。

總體來看,雖然倉儲會員店賽道擠入過多個零售巨頭,但目前能排得上號的品牌并不多,主要是山姆、開市客、盒馬X會員店、M會員店、Fudi、麥德龍這幾家。據壹覽商業不完全統計,截至2024年12月,我國至少有82家倉儲會員店,山姆門店數量最多,占據全國門店總數達62.20%;盒馬X會員店門店數量排名第二,有8家門店;M會員店和開市客開了7家門店。

經過對比,不難發現,不論是門店數量,還是會員數量,抑或會員創造的營收,幾乎所有方面,山姆都是沒有爭議的“第一名”,且具有壓倒性的優勢。

而且,山姆在建及籌開的門店數量已經達22家,但同行們要么陷入停滯,要么開始“倒車”:今年以來,Fudi未開出任何一家門店;盒馬X會員店關閉2家門店;麥德龍多家門店宣布“閉店改造”,但至今未能改造完成。M會員店今年開出5家新店,但由于母公司高鑫零售還未處理好“賣身”事宜,短期內可能不會大規模擴店。

這么多年過去,為什么這些挑戰者都沒能摸到山姆的“尾巴”?

國產倉儲會員店“病”在哪里?

一般來講,倉儲會員店的會員服務主要包括商品和服務,也就是商品精選、價格有優勢、服務到位的意思。但這些國產倉儲會員店,很多都沒有做到這三點。

首先,絕大部分國產倉儲會員店依舊是超市思維,說是“倉儲會員店”,但內核依舊是大賣場。

具體來看,不少本土倉儲會員店品牌是在原來大賣場的基礎上改造而成,只是將店內的陳列貨架變成倉儲會員店的大型貨架;在管理團隊上,也與大賣場使用同一套班子,兩個體系并沒有獨立運營;在商品上,仍使用原來經營大賣場時的供應鏈,銷售的商品并沒有太大的變化,只是由原來的單個商品零售變成大包裝零售,且具有差異化的商品很少,那么,如果消費者在哪里都可以買到的話,憑什么還要交錢來你家買呢?

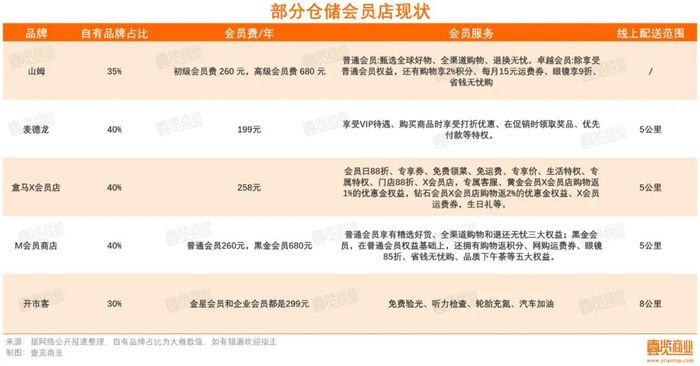

其次,作為超市,商品競爭才是支撐起會員店的根本,但國產倉儲會員店商品同質化嚴重。據壹覽商業統計,自有商品占比最高的是盒馬X會員和麥德龍plus會員店,均為40%左右,而山姆會員店、開市客、M會員店自有品牌商品銷售占比在30%左右。

盡管國產倉儲會員店在自有商品占比上并不遜色,但其中不乏“模仿”之作。一些耳熟能詳的山姆明星產品,如瑞士卷、青檸汁、麻薯等,都可以在其他幾家國產倉儲會員店中找到,除了價格不同,幾乎毫無區別。

2023年年底,盒馬與山姆因同質化問題開始“針鋒相對”。盒馬推出“移山價”,將部分與山姆對標的爆款商品價格大幅下調,雙方幾輪交鋒后,美團買菜也祭出“拔河價”加入戰場。顯而易見,這種同質化現象已經從倉儲會員店外溢出來,蔓延至普通商超中。

而造成同質化的原因,是國產倉儲會員店的供應鏈能力存在明顯短板。中國并非缺乏優秀供應商,只是這些供應商大多被山姆所吸引并搶占。

壹覽商業了解到,山姆致力于打造一種高于市場標準的“山姆標準”,遵循山姆標準生產的產品,山姆會實行全面“包銷”策略,給予供應商巨大的采購體量,有時單個產品即可實現億元級銷售額,為供應商帶來豐厚回報。

但若外采品牌未能達標,那山姆會自己設立新的商品標準,找到有研發能力的供應商,共同開發一款完全意義上的“山姆標準”的新商品。當然,這部分商品的開發周期往往較為漫長,短則6個月,長則3~5年。但就算如此,依舊有大量供應商“拿著愛的號碼牌”。

從供應商角度看,在國內市場,受限于門店規模和會員規模,其他倉儲會員店的采購量難以與山姆相媲美,僅從盈利目的出發,山姆會員店無疑更具吸引力。同時,山姆在消費者心中樹立了“品質卓越”的形象,供應商能夠為山姆供貨,也就意味著有了背書。

因此,在面對山姆和其他倉儲會員店品牌的選擇時,供應商更傾向于優先與山姆合作,這也進一步增強了山姆的吸引力,進而形成一個循環:消費者更愿意選擇山姆,商品銷售額更高,供應商更愿意與山姆合作。

再次,隨著即時零售的崛起,消費者對便捷、時效的要求越來越高,消費者對會員服務的要求也有了變化——不僅要商品好,還要買得方便,最好給送到家門口,還不收運費。

而山姆的線上業務,是所有倉儲會員店中發展得最完備的一個。第三方監測平臺指出,山姆屬于自營類即時零售的第一名。全年完成400億元線上業績的山姆,這個第一名位置不僅可信,而且地位遙遙領先。

零售專家鮑躍忠告訴壹覽商業,門店的最終目的就是為了服務消費者,滿足消費者的購買需求,這就包含購買方式,有到店,也有即時零售。在這些倉儲會員店中,只有山姆形成了較為完善的店、倉、線上的一體化布局。

值得一提的是,與山姆相比,國產倉儲會員店在品牌號召力方面還存在明顯差距。一位業內人士告訴壹覽商業,在供應鏈建設這一方面,高鑫零售并不遜色于沃爾瑪,但二者最大的差異在于品牌影響力。山姆這兩個字本身就帶有巨大的流量,甚至成為網紅打卡點。因此,與其說山姆的成功完全依賴于品質,不如說山姆在中產階層心中成功樹立了“渠道品牌”的信仰,這是國產倉儲會員店所難以企及的。

中國能捧出自己的山姆嗎?

很多對手都在研究山姆,想在國內市場批量復制,但至今沒人成功。山姆目前正以迅猛的勢頭前進,根據聯商網的統計,光低線城市的山姆首店計劃,就已經排到2027年之后了。

雖然山姆發展勢頭迅猛,但這種快速擴張也伴隨著一系列問題。11月,山姆因擅自擴大不適用七日無理由退貨的商品范圍,被上海市浦東新區市場監督管理局罰款1萬元;10月底,山姆因為“陰陽標簽”被送上熱搜;9月,多位網友爆料,山姆楊枝甘露開蓋后秒變“噴射戰士”,現場一片狼藉;再往前,消費者反映在月餅與烤雞中發現異物,還有消費者在牛奶盒上看到疑似蟲卵的黑色不明物體……頻發的質量投訴問題,無疑反映出山姆在產品全鏈條監控的失職、人力管理上的漏洞。

與此同時,今年以來,M會員店在人員組織、商品架構上進行調整,利用大潤發的優勢進行追趕,并收獲了不錯的效果;名創優品入股永輝成為大股東后,葉國富在財報會議上多次提到胖東來、山姆,前景也值得期待。

這些都是中國捧出自己山姆的機會。不過,就算山姆“后院起火”,國產倉儲會員店奮起直追,但只要國產品牌們未能解決上述提到的問題,特別是在供應鏈建設和產品差異化方面未能取得突破,那么,第二個山姆依舊遙遙無期。