文|創業最前線

一則“燕京啤酒及旗下的燕京啤酒(山東無名)股份有限公司、燕京啤酒(山東)有限責任公司新增1條被執行人信息”的消息讓燕京啤酒全國化之困浮出水面。

經歷了啤酒巨頭跑馬圈地時代后,燕京啤酒如今卻向著大本營華北地區收縮。

企業決策機制僵化、高端化起步太晚,燕京啤酒能否挽回“失落的十年”?

1、全國化推進更難

天眼查法律訴訟信息顯示,11月25日,燕京啤酒及旗下的燕京啤酒(山東無名)股份有限公司、燕京啤酒(山東)有限責任公司新增1條被執行人信息,執行標的約2.84億元,執行法院為鄒城市人民法院。

圖 / 天眼查截圖

無名啤酒成立于1994年4月,曾是山東小有名氣的地方啤酒品牌。無名啤酒系列產品先后被評為山東名牌、全國食品工業名牌產品。

自2000年開始,華潤啤酒、青島啤酒、燕京啤酒等龍頭品牌開啟了跑馬圈地模式,通過兼并收購、合資建廠等方式不斷搶地盤。

也是從2000年下半年到2001年上半年,燕京啤酒在山東并購或設立了3家啤酒廠,分別是無名啤酒、三孔啤酒和萊州啤酒。

據《21世紀經濟報道》報道,燕京啤酒并購三孔和無名共投入2.15億元,并共同承擔了5億元的債務。不過,由于價格戰激烈,并購之后無名啤酒并未取得輝煌發展,隨后幾年效益連年下滑,持續虧損,最終在2019年1月正式停產。

2022年3月28日,山東產權交易中心官網掛牌公告顯示,鄒城市人民政府將持有的燕京啤酒(山東無名)股份有限公司39.46%國有股權,以底價1元掛牌轉讓。

根據評估基準日為2021年8月31日的資產評估結果,無名啤酒資產總額評估值為15000.48萬元,凈資產評估價值為-48487.14萬元,39.46%股權的評估值為-19133.03萬元。

審計報告亦顯示,無名啤酒已多年沒有營業收入,2020年虧損3336.48萬元,2021年前8個月凈利潤為-8233.92萬元。

另據燕京啤酒2021年12月公告,經與鄒城市人民政府協商,為合理利用土地資源,促進土地集約節約利用,無名啤酒擬將位于鄒城市名泉路968號及鄒城市健康路大胡中街兩宗地塊交由鄒城市人民政府納入政府土地儲備。

此次燕京啤酒及旗下的燕京啤酒(山東無名)股份有限公司、燕京啤酒(山東)有限責任公司成為被執行人,將對燕京啤酒業績造成怎樣的影響?「創業最前線」向燕京啤酒方面詢問相關情況,截至發稿暫無回應。

事實上,前述經燕京啤酒并購或設立的另外兩家啤酒廠——三孔啤酒和萊州啤酒處境也較為艱難。

據界面新聞2023年報道,北京燕京啤酒投資有限公司擬轉讓燕京啤酒(曲阜三孔)有限責任公司74.73%股權和燕京啤酒(萊州)有限公司55%股權,此外擬轉讓的還有該公司旗下的燕京啤酒(長沙)有限公司80%股權。

分析認為,燕京轉讓虧損子公司以優化產能、關廠提效。

公開資料顯示,1995年,燕京啤酒并購北京華斯啤酒集團公司,啤酒產量率先突破50萬噸,位居全國第一。

此后,燕京啤酒先后收購雪鹿啤酒廠、桂林漓泉和惠泉啤酒,成功進入內蒙古、山東、廣西等多地市場,實現了全國化的市場布局。

但隨著巨頭們跑馬圈地已經完成,啤酒企業推進全國化進程則愈發艱難。

據燕京啤酒2024年半年報,公司大本營華北地區營收達到45.92億元,占比為57.08%,而在去年同期,該地區營收占比則為54.32%。

這也意味著,燕京啤酒的營收在全國范圍內正在向大本營收縮。

2、“失落的十年”

過去的二十年里,2013年是中國啤酒行業的一道分水嶺。

2000年-2013年,國內啤酒產量從2231萬千升增長至5062萬千升,期間復合年均增長率為6.5%,帶動行業銷售收入從2000年的446億元增長至2013年的1814億元。

受益于行業發展,燕京啤酒的營收在2013年創出137.48億元歷史新高。

而隨著15-64歲這一啤酒主力消費群體人數的下降,銷量也同步見頂。近三年,啤酒總產量保持在3560萬千升左右,已經比2013年萎縮了三成。

2014年至2017年,燕京啤酒連續5個年度營收負增長。2018年-2019年,燕京啤酒營收增速微弱增長,增幅分別為1.32%、1.10%。2020年,燕京啤酒營收再次陷入負增長。

利潤方面,2014年,燕京啤酒實現凈利潤7.26億元,創出歷史最高紀錄,此后便一路下滑,2017年扣非凈利潤甚至出現了虧損。

2018年至2019年,公司凈利潤分別為1.80億元和2.30億元,業績依舊低迷。2020年,燕京啤酒凈利潤下滑至1.97億元,七年期間凈利潤縮水超過5億元。

然而,屋漏偏逢連夜雨。

2020年10月,時任燕京啤酒董事長、總經理的趙曉東因涉嫌職務違法,被有關部門立案調查并采取留置措施,不能正常履職,其職位由副董事長、常務副總經理謝廣軍暫代。

2020年底,耿超出任燕京啤酒集團董事長,后于2022年5月出任燕京啤酒董事長。

事實上,導致燕京啤酒開始“失落的十年”的其中一個原因在于企業決策機制僵化。

耿超在與華潤啤酒董事會主席侯孝海的一次對話中曾經提到,過去燕京啤酒的組織體系過于龐大,“我剛來時,燕京啤酒上市公司共有15名董事,現在只有7名。過去分公司高管有七八個,副廠長一堆;現在實行“1+X”制,目標只有1名高管。”

當然,燕京啤酒也在調整自己的路線。比如在2021年,耿超提出了“二次創業、復興燕京”的口號。

2022年以來,燕京啤酒先后經歷了董事長、部分董事、監事成員、總經理等職位的人員變更,關停了一些產能落后的工廠或并廠。

從最新的2024年三季報數據來看,燕京啤酒的營收和凈利雙增,且增長幅度居啤酒四巨頭(華潤啤酒未公布三季報,不計入在內)之首,相關調整或見成效。

具體來看,前三季度,燕京啤酒實現營收128.46億元,同比增長3.47%;實現凈利潤15.14億元,同比增長31.01%。

青島啤酒營收289.59億元,同比下滑6.52%;凈利潤51.30億元,同比增長2.63%。重慶啤酒營收130.63億元,同比增長0.26%;凈利潤26.67億元,同比下降1.56%。

而百威亞太營收約51.04億美元,同比下滑6.1%;股權持有人應占溢利由去年前三季度的8.75億美元減少至7.42億美元。且百威亞太財報中指出,前三季度在中國的表現受到行業放緩影響,尤其是餐飲渠道表現持續疲弱,較大幅度影響了公司的整體業績。

不過,從上述數據中也不難看出,盡管燕京啤酒在營收、凈利增幅上領先,但其在總體金額方面仍排位靠后,增幅較大也有去年同期基數較低之嫌。

3、高端化起步晚

在近十年里,燕京啤酒掉隊的另一個主要原因則在于高端化轉型緩慢,其結果是市場份額下跌、企業業績不佳且員工信心受挫。

如前所述,2014年開始,啤酒行業從追求規模增長轉向利潤的增長成為共識。

青島啤酒自2014年開始實施“有質量的增長”戰略,率先推出奧古特、逸品純生、鴻運當頭、全麥白啤、皮爾森、青島啤酒IPA等高端產品;華潤啤酒則在2017年提出“3+3+3”戰略,開啟高端化之路。

2021年開始,我國啤酒產業出現“量價齊升”趨勢。

中國酒業協會數據顯示,2021年啤酒利潤總額為186.80億元,同比增長38.41%;2022年利潤總額225億元,同比增長20%;2023年利潤總額260億元,同比增長15.1%。

而燕京啤酒在2019年才開始加碼高端市場,陸續推出燕京U8、燕京7日鮮、燕京八景文創產品等中高端新品。

從2021年開始,燕京啤酒聚焦年輕化、高端化轉型。此后,燕京啤酒力推U8大單品。另一方面,燕京啤酒內部推行了包括機制變革、生產變革、營銷變革多項改革。這也讓燕京啤酒業績開始逐年增長。

然而,高端化起步太晚,讓燕京啤酒不得不加碼營銷。

2020年以來,燕京啤酒相繼簽約王一博、蔡徐坤、張繼科等做代言人。

2019年至2022年,其廣告宣傳費分別為4.41億元、5.06億元、5.6億元及6.04億元,同比分別增加6.6%、14.7%、10.66%及7.89%。不過,在2023年,公司的廣告宣傳費也有所回落,為5.54億元。

這也讓燕京啤酒的毛利率和凈利率相比同行都較為弱勢。

2023年,燕京啤酒的啤酒業務毛利率為38.89%,同期百威亞太、華潤啤酒和重慶啤酒啤酒主業毛利率分別為50.4%、40.2%和49.75%。

凈利率方面,燕京啤酒的銷售凈利率為6.01%,而青島啤酒、重慶啤酒的銷售凈利潤率分別達到12.81%、18.30%。

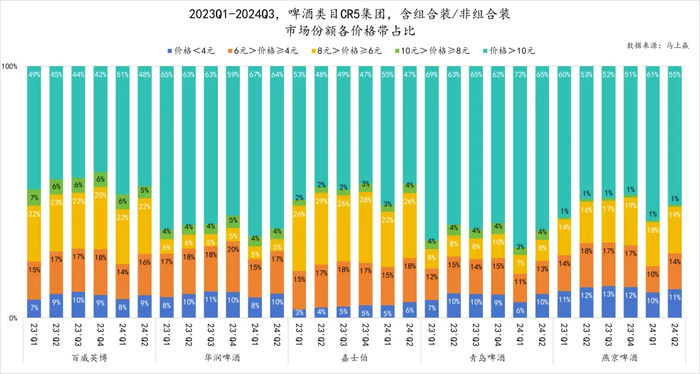

圖 / 馬上贏情報站

另一方面,據馬上贏數據,燕京啤酒目前中低端價位產品銷售額占比則相對更高。

值得注意的是,盡管高端化在一段時期內為啤酒巨頭們帶來了可觀的業績,但形勢正在變化。

據國家統計局數據顯示,2024年10月,中國規模以上企業啤酒產量180.7萬千升,同比下降2.3%。申萬宏源在研報中指出,餐飲渠道承壓是啤酒消費疲軟的主因。今年以來幾家啤酒上市公司同樣表現不佳,尤其第三季度較為明顯。

行業正在調整收縮。國信證券研報指出,市場對2024年啤酒行業高端化節奏的預期依然偏悲觀。

而燕京U8系列是燕京啤酒在高端化布局上的重要落子,也是提升噸價和毛利率的主打產品,但其發展空間或已不再廣闊。今年上半年,燕京啤酒中高檔產品的營業收入占比已達到68.54%。

長期以來,海外多數國家中高檔酒占據消費主流,但中國啤酒市場低檔酒仍占比較高。

目前,燕京啤酒中高檔產品營收占比偏高,U8在當前的行業環境下會否顯露疲態,導致后勁不足?公司面對新的消費環境又將作何調整?公司對此尚無回應。

當然,高端化仍是啤酒行業的趨勢。與上一輪消費結構從低端向中高端整體結構性升級不同,未來啤酒的高端化或將分化得更加細致。

而經歷了“失落十年”、全國化不足、高端化較晚的燕京啤酒,在這一輪變革中能否追回落寞的時間?「創業最前線」將持續關注。