文|明晰野望 茯神

一不留神,美團和京東的生命線開始重合了。

自打美團兩年前開始推“拼好飯”,就提前宣告了外賣業務即將觸及天花板。不久前的一次財報電話會上,美團CFO陳少暉幾乎是直接攤牌了:他預計,2024年二季度以及全年,美團閃購訂單量增長將遠高于外賣,甚至是外賣訂單增速的兩倍以上。

美團最新的三季報中,閃電倉即時零售業務僅次于外賣業務,占據了美團第二大業務位置,當季該業務用戶數和交易頻次均實現雙位數增長。

而京東下面的七鮮,則打出了“擊穿價真便宜不怕比”的口號,拿5.9元一只的鮮活乳山生蠔、19.9元買一贈一的黃河口大閘蟹,“問劍”隔壁的小象超市、盒馬鮮生。

美團迫切需要新版圖來反哺運力大軍,同時找到新的定價錨,京東又何嘗不是?

因為眾所周知的原因,京東在傳統電商方面的前景不能說沒有,只能說比較有限。相比之下,高品質生鮮驅動的即時零售業務,在人群、消費頻次上,都上可以和京東的男性基本盤互補,做好了真能成為一個“止血點”。

或許正是在這一層邏輯的支持下,京東七鮮才會在體量、市場認知度都不占優勢的背景下,突然起了高調。但這場戰爭的成敗關鍵,并不在于比價本身,而是“倉對倉”、“店對店”、“模式對模式”的集團作戰。

01、倉店一體,還是各自為戰?

前置倉,是即時零售繞不過去的一環。

盒馬不知道是不是從山姆“門店+云倉”的模式上受到啟發,不久前開始重啟前置倉業務,想用成本更低的“倉”,來進一步覆蓋現有門店的盲區。京東七鮮近期也宣布完成了前置倉融合。這里提到的前置倉,大概是京東以前試水買菜業務時沉淀下來的資產,屬于自營模式。

把以上三者的“倉”放在一起,是因為他們的模式比較接近。倉與店之間在品類、品控上存在強相關性。這里的倉,可以理解為店的“衛星”,主要用來反哺門店銷售。

以前置倉形式存在的美團閃電倉,也在高速發展。不久前舉行的“2024美團即時零售產業大會”上,美團核心本地商業CEO王莆中表示:“閃電倉是即時零售行業最大的機會,所有開通外賣的城鎮都有用閃電倉做即時零售的機遇。”數據顯示,當前美團閃電倉數量已超過3萬個,未來3年要新增7萬個。

與前三者的倉店一體不同,美團閃電倉是完全去中心化的邏輯,采取加盟模式。根據公開資料,美團閃電倉是面向商家端推出的便利店和寵物店前置倉模式招商項目,由商家建倉,美團幫助商家線上經營,且項目不做低毛利的非標生鮮,而是主做毛利較高的預包裝快消品和毛利更高的日百品類。

這樣看,京東七鮮前置倉與美團閃電倉壓根就是兩個緯度的東西——前者作為門店的延伸,通過一店帶多倉的方式來擴大覆蓋面;后者,是低成本的線上百貨應急超市。顯然,美團閃電倉的即時屬性更強,主要承接各種臨時起意的消費需求。至于七鮮的前置倉嘛,大概不會有人大半夜突然想吃挪威三文魚吧?

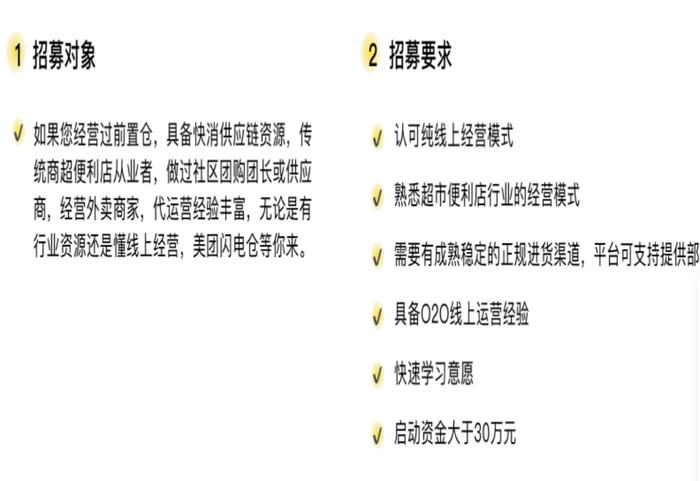

在商業模式上,美團閃電倉招募的合作對象,是此前經營過前置倉,具備快消供應鏈資源,以及傳統商超便利店的從業者,做過社區團購團長或者供應商、經營外賣的商家,要求是具有豐富的具有O2O線上運營經驗,且啟動資金在30萬元以上。

圖片來源:美團閃電倉官網

可見,美團閃電倉高度依賴加盟商的選址嗅覺和商業野心,理論上可以無限擴張,美團也無需承擔建倉成本。當然,它的問題在于單店銷售規模有限,所以很多加盟商只能通過連鎖化運營來做利潤。

從高品質定位看,七鮮前置倉理論空間更大,但擺在眼前的問題也更加嚴峻。

一方面,它不能脫離“店”的范圍獨立發展,再加上“自營”模式,比較依賴集團資源分配。結合京東在社區團購、買菜業務上的保守來看,似乎不具備爆發式增長的可能性,現階段頂多算是沉默資產再利用,后面走一步看一步。

另一方面,倉店一體目前還是一個偽命題。拿我的兩個居住地址來說,其中一個在七鮮門店輻射范圍內,確實在“超級擊穿”活動中嘗到了甜頭,30分鐘內的履約效率也誠意滿滿。然而另一個居住地打開七鮮小程序,只能選擇“云超明日達”,也沒有“超級擊穿”的獨立商品頁。

一個品牌,活動卻不能覆蓋全部運營區域,這里面的運力分配、解釋成本、客訴風險都在無形之中上去了。

02、先規模,還是先品質?

2017年成立的京東七鮮,原本是在對標阿里巴巴旗下的盒馬鮮生。大概因為內部發展路徑的權衡,在門店數量和影響力上與盒馬相差甚遠,一直是不溫不火在做。但有一說一,七鮮在品控上不弱,算是生鮮領域的小而美。

至于美團下面自營的小象超市,則是先規模、再品質的路線。從這個視角上看,七鮮主動打小象超市,是有點出乎意料的。

這就好比胖東來主動去和我家門口的小超市打擂臺,太錯位了。再加上小象超市豐富的SKU,七鮮還真未必能完全對標。更別提,小象還有美團優選巨大的市占率優勢服務其側翼。

即使這樣,小象超市依然深陷虧損當中,需要不斷提升自營產品占比,提升客單價才有機會跑通。據美團2023年財報顯示,以美團優選和小象超市為代表的新業務則仍然虧損了201億元,吃掉了本地商業超一半的經直到利潤。今年以來,雖然新業務大幅減虧,但依然需要時間進一步做市場培育。

當然,小象超市目前也在通過嚴選、自營商品來提升品質感。只不過,這和七鮮動輒泰國直采黑虎蝦、智利進口三文魚相比,用戶畫像肯定不太一樣。

到這里,雙方的區別就很明顯了。

美團就是跑馬圈地,先做大規模再優化模型,以此來尋求利潤點。這在商業模式上已經不新鮮了,很“美團”,但成功幾率更大。

京東七鮮,延續了京東CEO徐冉有關“用戶心智提升”的思路。這話雖然在最近引起了一些爭議,但底層邏輯還是很清晰:就是想提供一些鎖死用戶的價值,讓大家習慣“頭等艙”,放棄經濟艙。

可是別忘了,有天貓與拼多多的路徑之戰作為前車之鑒,主流用戶當下最需要的價值是什么,其實非常清晰——低價。除非七鮮能超越非標生鮮的商業模式之殤,真正做到常態化的好物低價。但試問,如果七鮮能做到,更家大業大的盒馬、山姆又怎么說呢?

最大的枷鎖在于,京東布局生鮮賽道以來可謂一波三折。尤其是在京喜、到家、買菜業務上,并沒有感覺到堅持投入的信心。七鮮的精神頭能保持多久,變量太多。

03、信采銷,還是信數據?

京東采銷,是一個比較有話語權的超級團隊。包括這兩年雙11,京東也在用“采銷主播”對標李佳琦們。所以就有理由相信,在京東七鮮業務上,很多選品也是通過采銷驅動。

而美團這邊,顯然更相信數據和算法。據媒體報道,小象超市目前主力倉庫面積約為800-1000平方米。大倉帶來的貨品多樣化,表面上看會加大成本,但是在和用戶的高頻交互中,能不斷大浪淘沙,篩出真正意義上屬于即時零售場景的爆品。再加上閃電倉的選品數據,交叉比對更加能夠提升爆品的精準程度。

也就是說,京東和美團是兩種風格截然不同的即時零售打法。前者通過采銷能力,不斷強化其品質錨。后者還是變相為配送端“輸血”,在非外賣時段挖掘長尾需求,用最小的自營成本去反哺外賣小哥。

從模式差異上看,京東七鮮和小象超市其實是錯位的存在。七鮮更應該把戰火燒向山姆,先把“新中產”的購買力挖過來,再圖謀其它。

美團倒也別高興太早,不久前財經自媒體首席商業評論報道稱,一位美團閃電倉的加盟商鄭先生血虧20萬,悔不當初,并向該媒體發送了一封題為《加盟美團閃電倉入坑被坑慘的慘痛經歷》的郵件,意在公開美團閃電倉加盟存在的風險,警示其他創業者避免踩坑。

鄭先生的遭遇,給那些被美團閃電倉加盟廣告“誘惑”的實體零售商家,潑了一盆冷水,也為美團的跑馬圈地敲了警鐘。雖然閃電倉與小象超市并無直接關系,但閃電倉如果不能為加盟商帶去真金白銀,其受損的口碑有可能反噬小象超市。

從情感上說,我還是更期待看到京東七鮮化腐朽為神奇。小象超市和閃電倉,雖然模式上看更容易成功,但從用戶感知上沒有太多開創性。可是吃到嘴里的東西,誰不希望又便宜又好呢?

排版丨項雨涵