文 | 窄播 林之

編輯 | 邵樂樂

今年以來,奢侈品行業在全球經濟波動、消費理念迭代及存量市場博弈的背景下,呈現出顯著的分化趨勢。這種分化不僅體現在品牌業績上,也體現在區域市場、消費群體和產品策略中。

「2024年全球個人奢侈品市場將面臨自大蕭條時期以來的首次增長放緩(不包括疫情期間)。」貝恩公司與Altagamma 在11月中發布的報告預計,2024年全球個人奢侈品銷售額同比下降2%。

市場放緩、分化與激烈博弈的復雜格局當前,我們試圖通過復盤各大品牌三季度的財報表現,窺探各大品牌的分化走勢,其經營策略又如何影響到了業績走勢。

業績分化:愛馬仕、Miu Miu逆勢增長

從各大奢侈品牌三季度財報數據來看,業績表現分化是最大特征。多數奢侈品牌出現營收下滑、利潤承壓;而頂奢愛馬仕,叛逆千金風Miu Miu 仍逆勢增長。

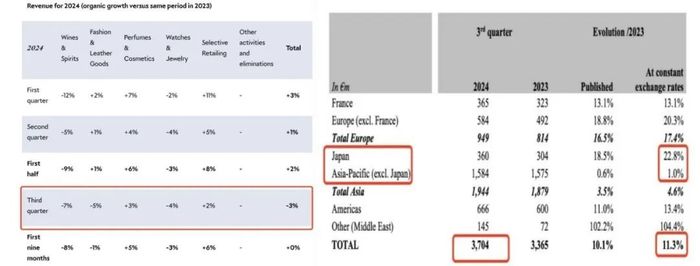

奢侈品巨頭LVMH集團第三季收入同比下滑3%,至190.79億歐元,不及市場預期。按品類看,葡萄酒與烈酒、時裝與皮具、腕表與珠寶同比分別跌7%、5%、4%,僅香水與美妝、精選零售品類同比各增3%、2%。時裝與皮具是LVMH收入主要貢獻部門,集團旗下品牌涵蓋LV、Dior、Celine、Loewe、Givenchy、Fendi等。

亞洲市場需求的急劇減少是主要原因,尤其是中國市場表現尤為低迷。LVMH集團首席財務官Jean-Jacques Guiony在財報會中坦言:「雖然時尚部門在歐洲和美國的表現略有改善,但中國和日本市場的表現更差。」

法國奢侈品巨頭開云集團第三季銷售額同比減15%至37.86億歐元,分旗下品牌看,GUCCI、YSL可比口徑收入同比分別下跌25%、12%,BV則同比增5%。開云集團首席財務官Armelle Poulou 亦表示,業績遜色的主要原因是因為中國市場對奢侈品的需求下滑。

另一方面,頂奢愛馬仕業績跑贏同業。愛馬仕第三季收入同比增長11.3%,至37億歐元,超市場預期。分部門看,皮具與鞍具、時裝與配飾、絲織品、其他愛馬仕產品、香水美妝固定匯率下同比分別增長14%、13%、4%、13.6%、10.6%,僅腕表項同比下跌18.2%。

愛馬仕財務總監Eric du Halgouet在財報會議中表示,愛馬仕通過「提高客單價」彌補了客流量下滑。

近兩年主打「叛逆千金風」的Miu Miu 成為黑馬,領漲Prada集團。Prada集團第三季銷售額同比增17.7%,其中「新貴」品牌Miu Miu銷售額同比增長105.4%,增幅較上季再度擴大,而Prada品牌、Church's銷售額同比僅分別微增1.7%、3.8%。

各奢侈品巨頭業績分化,帶動資本市場表現亦承壓分化。2024年以來,LVMH集團、開云集團股價收跌,愛馬仕集團和普拉達收漲,其中普拉達領漲,累計漲超21%(見圖表)。

圖表:LVMH集團、愛馬仕集團2024年第三季度業績表現

數據來源:公司官網

品類分化:美妝、珠寶增長,鐘表、酒類承壓

服飾鞋包、香化、珠寶以及烈酒等諸多奢侈品品類的銷售表現亦分化。

「珠寶是最具韌性的核心奢侈品類,美妝品類增長最強勁,鐘表和鞋履等則舉步維艱。」貝恩公司的最新報告稱。

這從各大品牌分項業績中亦有所體現。

如上文所述,時裝箱包的表現因各品牌而異。但以總體品類而言,美妝品類表現相對亮眼。例如,LVMH集團的香水與美妝部門第三季收入逆勢增長。法國化妝品巨頭歐萊雅第三季銷售額同比增長2.8%。貝恩公司分析,這是因為越來越多的消費者開始追求生活中的「小確幸」,所以以香氛為代表的美妝品類表現較優異。

珠寶品類保持較穩健增長,但手表銷售表現遜色。瑞士歷峰集團發布2024財年中期財報,半年整體銷售收入同比下跌1%至100.8億歐元。按品類劃分,珠寶部門(包含卡地亞、梵克雅寶和布契拉提等品牌)銷售額同比增長1.5%至52.8億歐元,貢獻集團過半收入。但腕表部門(包括江詩丹頓、朗格和IWC等品牌)銷售額下滑近8.2%,是拖累歷峰集團整體收入滑坡的主要原因。

即使是愛馬仕,腕表也不免成為集團業績唯一拖累項、第三季銷售額下降超過18%,與整體銷售額逾11%的增速形成鮮明對比。此外,開云集團包括珠寶和手表在內的其他部門(包括寶詩龍等品牌)第三季收入跌14%。LVMH集團腕表與珠寶(包括Tiffany和寶格麗等品牌)第三季收入跌4%。

酒類表現亦較「拉胯」。LVMH集團第三季葡萄酒與烈酒收入跌7%,跌幅是所有品類中最高。

地區分化:亞太區增長疲弱,日本區虹吸效應明顯

從全球范圍來看,歐美市場奢侈品消費穩中有升;亞太地區方面,日本市場和部分新興市場(泰國等)持續走強,中國、韓國市場正明顯放緩。但從占比看,中國市場仍占據全球奢侈品消費的重要部分。

貝恩公司預計2024年中國市場個人奢侈品銷售額將下滑20%至22%。2025年全球個人奢侈品行業預計將增長0~4%,這主要得益于歐洲和美洲的銷售支撐,而中國則要到明年下半年才會復蘇。

歐美市場對各大奢侈品業績貢獻的重要性正提升。愛馬仕第三季整體收入增10%、主要受益于歐美地區收入維持雙位數高增。歐洲市場在開云集團第三季收入占比中已升至32%,超越亞洲(除日本)地區(29%)成為首要貢獻地區。LVMH集團第三季美國、歐洲地區收入同比分別持平、微增2%,對整體業績有正向貢獻。

同時,亞太市場增長乏力成為諸多奢侈品牌共性。綜合上述奢侈品公司最新業績,亞太(除日本)區收入增速大多明顯放緩或轉負。開云集團亞洲(除日本)市場在各區中跌幅最慘烈(-30%)。亞洲(除日本)市場(-16%)也是LVMH集團唯一錄得收入下跌的市場。

但日本地區受匯率因素影響仍維持較高增速。開云集團日本市場收入逆勢增長3%。Prada集團日本地區零售銷售額保持超預期增長,同比增48%,顯著高于集團整體收入增速(+18.4%)。

日本市場的走強主要由于日元匯率的持續走弱。截至11月底,今年以來日元對人民幣匯率貶值超4%(7月時貶值幅度達10.5%)),日元對美元匯率貶值6.7%(7月時貶值幅度一度達近15%)。基于美元定價的奢侈品在日本更具價格優勢,因此對亞洲地區尤其是中國市場的購買力形成「虹吸效應」。

雖然日本市場的走強彌補了部分中國消費者的消費轉移,但整體看,亞太市場特別是中國市場增長乏力,成為諸多奢侈品牌共同面臨的挑戰。LVMH集團首席財務官在業績會上透露,第三季中國市場對LVMH時裝皮具貢獻錄得中個位數下跌。

部分亞太新興市場如泰國、越南的奢侈品市場,雖然體量較小,但近年受經濟反彈和旅游業興旺提振,保持了相對高速增長。

時尚媒體BoF引用歐睿咨詢數據報道,2024年泰國個人奢侈品市場的零售額將達到838億泰銖(24 億美元),到 2029 年,復合年增長率(CAGR)將達到 9%,預計到 2029 年將達到 1280 億泰銖(36 億美元)。

往后看,未來新興市場的奢侈品消費仍有較大的增長空間。

策略分化:漲價or降價,兩極分化

奢侈品牌策略呈現分化,趨勢為一線品牌漲價,二線品牌降價。

新冠疫情后,愛馬仕、LV等一線奢侈品品牌頻繁漲價,成為其提升利潤、維護品牌調性的重要手段。

實現業績增長的愛馬仕也是通過「提高客單價」來彌補客流量下滑。愛馬仕財務總監稱,盡管今年以來中國門店客流量有所減緩,但最忠實客戶對昂貴產品如珠寶、手袋和成衣的購買使得業績保持穩健增長。

LVMH集團首席財務官亦在業績會上強調,不會因當前需求降溫而改變策略,特別地「推出低價新品會是一個錯誤」。不過,面對中國市場的奢侈品消費增長乏力,LVMH集團也不得不調整此前頗具野心的市場擴張策略。彭博報道,LVMH原計劃今年上半年開設的北京Louis Vuitton旗艦店,至今仍未開幕,預計將推遲至2025年。

形成對比的是,一些二線奢侈品牌開啟價格向下調整策略。Burberry最近宣布將推出包括重新定位、降低售價、優化奧萊渠道等一系列品牌重振計劃。另一英國品牌Mulberry新行政總裁Andrea Baldo表示,目標是將公司大部分手袋價格控制在1095英鎊以下,以擴大品牌的吸引力并促進銷售。

盡管提價的做法擴大了品牌利潤率,但也將許多消費者拒之門外。時尚媒體BoF認為,今年主要地區的奢侈品需求大幅下降,就是因為宏觀經濟疲弱和激進的漲價策略攔住了不太富裕的消費者,這使得時尚品牌很難保持增長勢頭。

同樣,在激烈的市場競爭中,降價策略或能吸引更多客戶,但品牌過多與「折扣、降價」掛鉤也會影響購買意愿和品牌形象。

因此品牌需要慎重評估品牌戰略定位和定價體系,以在行業博弈中保持業績增長。

用戶分化:經濟周期影響消費偏好

奢侈品消費很大程度屬于消費者的非必需支出,因此,奢侈品牌的業績和區域分化,與品牌發展策略及調性有關,但更受宏觀經濟發展形勢的主導。

同理,經濟波動對不同客群的影響,某種程度上助推了品牌業績表現的分化。

「隨著中國增長斜率放緩,全球奢侈品行業進入存量新常態,行業分化將愈發劇烈。」中泰證券在10月發布的一份奢侈品行業報告中分析,對于奢侈品的核心客群(1%的比例但貢獻了21%的需求),他們的收入受短期經濟周期波動影響相對較小;在經濟下行時,這些客戶對品牌的忠誠度更高。對于非核心客戶(占99%的比例、貢獻了79%的需求),他們的消費容易受到宏觀經濟波動的影響。

例如,愛馬仕依靠稀缺性及品牌歷史底蘊,通過有限的供應和極高的需求驅動消費,短期內品牌地位較難撼動。時尚流行潮起潮落,諸多品牌的設計師、代言人、主題概念風云輪轉。與時尚潮流概念聯動更緊密的品牌,更考驗宏觀經濟發展形勢和消費者偏好。在經濟波動周期,這些品牌面臨的不確定性更高。

中國市場及消費者,過往曾是奢侈品牌消費主力之一。從宏觀經濟形勢看,今年以來,中國內地經濟運行穩中有進,增速呈現逐步放緩趨勢,前三季度的GDP同比增速分別為5.3%、4.7%、4.6%。消費品市場恢復亦有所放緩,2024年1-10月,中國內地社會消費品零售總額同比增3.5%(2023年同比:+7.2%)。

從財富效應看,股市和樓市熱絡往往帶來居民資產增值,從而有效拉動消費。但今年以來,房地產行業相對低景氣,股市震蕩調整,尚未形成強勢的正向財富效應。樓市方面,2024年前三季度,中國房地產指數系統百城二手住宅價格累計跌5.7%。股市方面,2024年前三季度,上證指數、深證成指、恒生指數累計漲幅分別為12.15%、10.55%、24%。雖然A股和港股主要股指前三季度累計收漲,但漲幅主要集中在內地9月24日宣布推出一攬子增量政策后。未計及「924」政策效應,截至9月23日,上證指數、深證成指年內分別累計收跌7.6%、15.1%,僅恒指收漲7%。

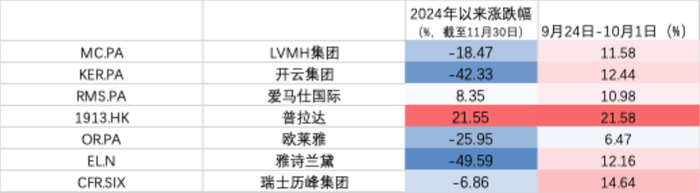

中國市場與奢侈品行業繁榮的緊密相關,亦折射在資本市場。「924」政策出臺后一周內,中國市場的反彈預期刺激各大奢侈品集團股價明顯上漲(見圖表)。

圖表:2024年以來部分奢侈品牌股價表現

數據來源:Wind

經濟不確定性攀升、內需不振背景下,居民消費能力和消費意愿不強,從而影響奢侈品行業的增長。另一頂奢品牌香奈兒尚未公布2024年業績,不過集團今年5月表態時對前景預期十分謹慎,稱奢侈品行業正在「進入一個更具挑戰性的環境」。

信達證券認為,未來品牌力更強、資產屬性更高的「頂奢」消費仍然受高凈值客戶的青睞,頭部品牌集中度或將進一步提升。

中泰證券在上述報告中提及,奢侈品最穩健的增長模式是「放棄時尚,持續提升聲望」,引導需求曲線緩慢而持續的外移,以遠低于買/賣方市場分割點的量克制供給,以實現品牌符號在時空中的最大化變現。

據貝恩公司預計,2025年,全球奢侈品市場將有所回暖,但這在很大程度上仍取決于重點市場的宏觀經濟發展形勢。展望2030年,隨著消費人群的不斷擴大,奢侈品市場或將踏上長期向好的發展軌跡。