文丨張濤(中國建設銀行金融市場部,文章僅代表作者觀點)

自擔任日本央行行長以來,植田和男在其公開演講內容中,始終要“雷打不動”地強調一個敘事,即促進日本“工資與物價間的良性循環”。而且從數據上來看,植田和男推進的日本貨幣政策正常化進程也主要依據此循環的開展情況。

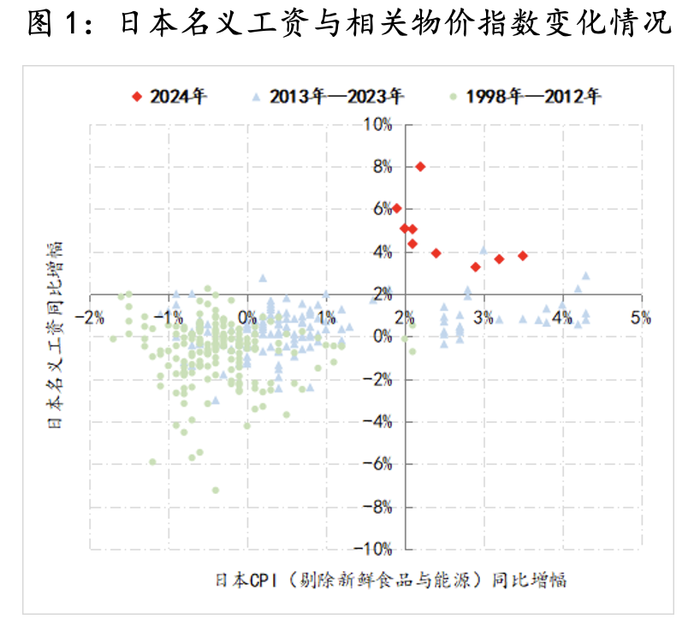

2024年之前,日本名義工資增幅與核心CPI漲幅鮮有同步持續超過2%的情況。2024年以來,兩類指標持續同步超過2%,今年以來日本名義工資平均同比增幅為4.8%,核心的核心CPI(剔除新鮮食品與能源)平均同比漲幅為2.5%,顯示出自1998年陷入長期通縮之后,在安倍經濟學長達11年的干預下,再疊加疫后全球通脹的催化,日本經濟終于擺脫了持續25年的通縮困境。

1998年至2012年期間,日本名義工資平均同比增幅為-0.8%,核心的核心CPI的平均同比漲幅為-0.3%。

2013年至2023年期間,日本名義工資平均同比增幅為0.4%,核心的核心CPI的平均同比漲幅為0.9%,實際上在2023年,日本名義工資平均同比增幅已升至1.2%,核心的核心CPI的平均同比漲幅更是高達3.4%。

2024年前10個月,日本名義工資平均同比增幅為4.8%,核心的核心CPI的平均同比漲幅為2.5%.

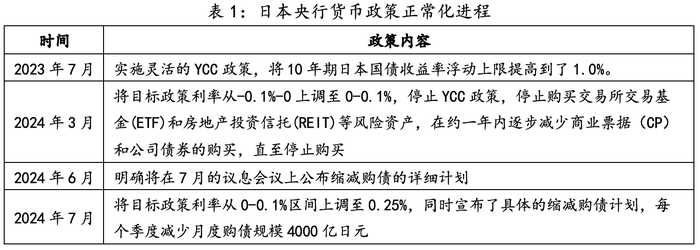

按照植田和男的界定,“工資與物價間的良性循環”是指經濟改善帶動工資增長,增強家庭購買力,企業開始提高價格,進而企業銷售和利潤改善,成為工資持續增長的來源,伴隨良性循環的形成,企業和家庭的通脹預期開始持續改善,并通過前瞻性的工資和價格設定行為,最終會根本性地扭轉日本通縮預期。正是基于“工資與物價間的良性循環”已經形成的判斷,植田和男在就任日本央行行長3個月后,于2023年7月份開始啟動貨幣政策正常化的進程,在之后一年的時間,就快速地將安倍經濟學的“QQE+YCC”非常規框架調整為2%通脹目標下以短期利率為主要政策工具的常規貨幣政策框架。

12月18日至19日,日本央行將召開年內最后一次議息會議。基于植田和男的核心關注與他的政策框架,預計日本央行大概率還會加息。

首先,工資的前瞻性設定方面。10月份,日本工會聯合會(聯合)公布了明年春季勞資談判的基本方針,呼吁所有企業提高5%以上的工資;另外,不少日本大公司也表示將繼續實施穩健的加薪策略。

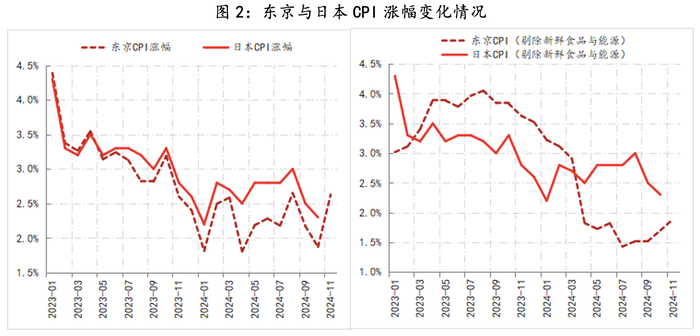

其次,通脹走勢方面。11月東京的通脹大幅超預期,CPI漲幅加速至2.6%,核心的核心CPI漲幅加速至1.9%,預示著日本整體的通脹將繼續保持復脹的態勢。

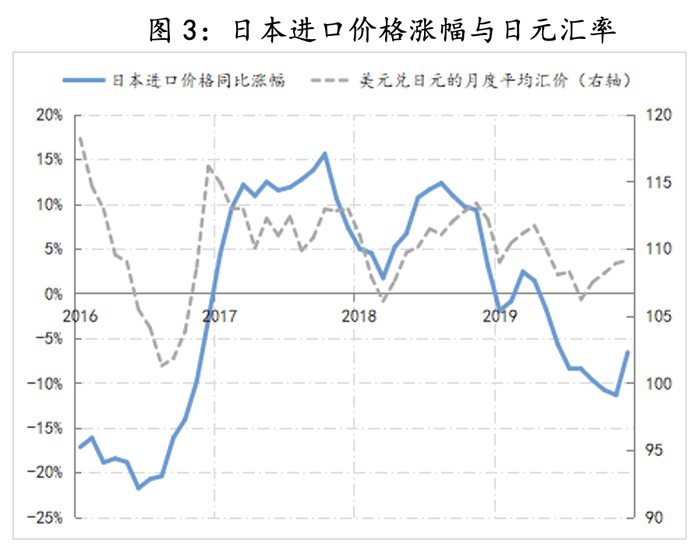

第三,外部輸入性通脹因素方面。特朗普再度當選美國總統,其政策主要內容之一將是大幅加征關稅,而且加征范圍還將進一步擴大,由此必然帶來全球物價水平上升的風險,相應就會加重日本外部輸入性通脹的壓力。例如,2017年與2018年特朗普首次關稅戰時期,日本進口價格同比漲幅分別為11%、7.6%,明顯高于關稅戰之前的水平,但當時日元匯率能基本穩定110的水平,所以還能對沖一部分輸入性通脹壓力,而目前日元持續走軟,不僅起不到對沖輸入性通脹的作用,反而還會加重壓力。

綜上,預計日本央行在這個月的議息會議上將進一步加息25BPs,其政策利率由0.25%上調至0.50%,由此帶來的“逆風風險”也將臨近。

參考:被忽視的日元逆風

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)