文 | 子彈財經

近期,北交所上會節奏顯著加快,繼11月1日、11月8日共三家企業過會后,11月15日,淮南萬泰電子股份有限公司(以下簡稱“萬泰股份”)也成功過會。

公開資料顯示,萬泰股份主要聚焦煤礦領域,專業從事以自主知識產權為核心的智能防爆設備和智能礦山信息系統的開發、生產和銷售。

值得注意的是,萬泰股份是一家典型的家族式企業,其實際控制人為余子先、余子勇兄弟倆,并且實控人的一眾親屬也入股公司并擔任職務。

與此同時,萬泰股份通過服務商銷售的模式多次遭監管問詢,被疑利益輸送。此外,公司業績依賴政府補助,應收賬款處在較高水平。

即使成功過會,萬泰股份種種問題掣肘,能否順利進入下一階段仍有待觀察。

1 家族式企業,三年股利分配6303萬元

在煤礦開采領域中,煤礦井下環境含有大量的易燃易爆氣體,礦用電器需要一定的防爆形式以達到特殊的防爆功能。

瞄準這一市場需求,萬泰股份便從事以自主知識產權為核心的智能防爆設備和智能礦山信息系統的開發、生產和銷售,下游客戶主要為煤礦企業,其他客戶包括煤礦設備制造廠商、其他行業終端客戶等。

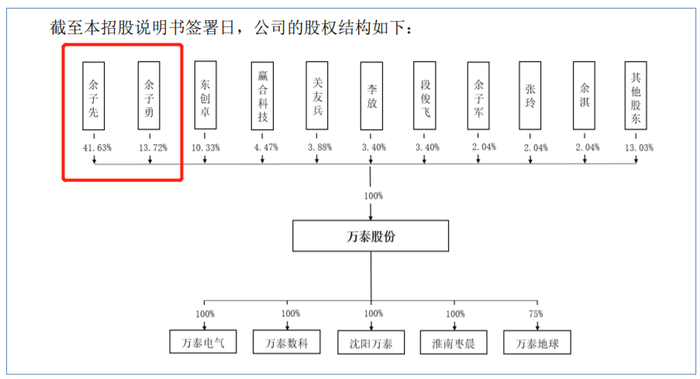

公開資料顯示,萬泰股份成立于2009年8月,創始人為余子先、余子勇兄弟倆。截至招股書簽署日,萬泰股份實際控制人為余子先、余子勇,合計持有公司55.35%股份。

其中,余子先持有公司4092.02萬股,持股比例41.63%,任公司董事長、總經理;余子勇持有公司1348.94萬股,持股比例13.72%,任公司董事、副總經理。

圖 / 萬泰股份招股書

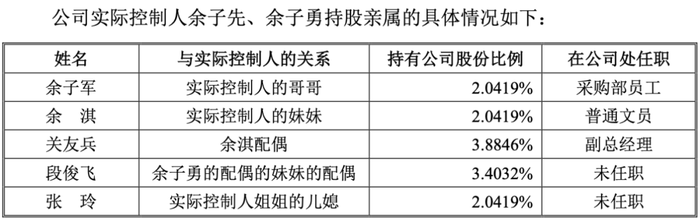

不僅兄弟倆持股集中,格外惹眼的是,萬泰股份實控人親屬也在公司持股,并在公司擔任職務。

據悉,實控人哥哥余子軍持股2.04%,任公司采購部員工;妹妹余淇持股2.04%,任普通文員;余淇配偶關友兵持股3.88%,任副總經理。

未在公司任職的段俊飛和張玲分別持有3.40%及2.04%股份,分別是實控人余子勇的連襟、實控人姐姐的兒媳。

圖 / 萬泰股份首輪問詢回復函

此外,余子軍的配偶董德珍還曾承辦萬泰股份食堂,2021年和2022年公司向董德珍支付的食堂費用分別為142.10萬元和120.72萬元。

也就是說,實控人家族在萬泰股份持股達到68.75%。作為家族企業,萬泰股份實控人兄弟攜一眾親屬持股無疑是增大了公司內部治理結構的風險。

而余氏兄弟也并未虧待自己以及“親屬團”。2020年-2023年,萬泰股份共進行了三次股利分配,金額分別為2865萬元、1718.94萬元和1718.94萬元,合計6303萬元。

根據持股比例計算,多半現金股利都進入了余氏家族。

而在北交所下發的首輪問詢中,就要求公司說明治理情況及內部控制是否能有效運行,控制人家族控股權較為集中是否影響公司治理結構有效性。

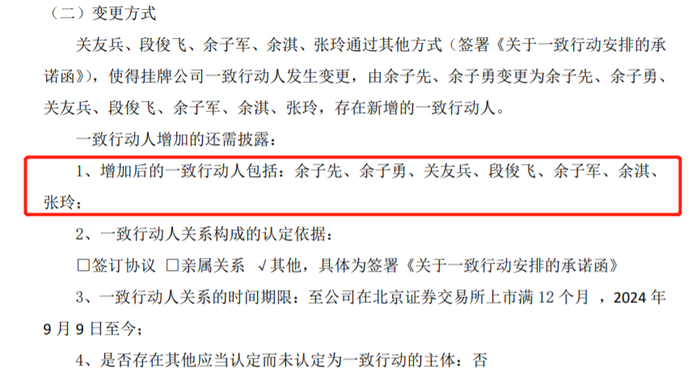

尤為值得注意的是,在萬泰股份剛受理之時披露的招股書中,公司并未將實控人的親屬余子軍、余淇、關友兵、段俊飛、張玲認定為一致行動人。

因此,首輪問詢中,北交所要求說明上述主體未認定為共同實際控制人或一致行動人的原因及其合理性,是否存在規避監管要求的情形。

彼時一輪問詢回復中,萬泰股份表示,實際控制人持股親屬可支配公司的表決權股份比例相對較低,兄弟兩人通過實際控制的股份比例、人員提名及參與公司日常經營重大決策,能夠實現對公司的實際控制,不存在通過其他一致行動關系以增強對公司控制的需求。

然而,在被追問后,萬泰股份還是在9月9日披露了一致行動人變更公告,將余子軍、余淇、關友兵、段俊飛、張玲追加認定為一致行動人,理由是為進一步保證公司控制權結構的穩定。

圖 / 萬泰股份公告

2 銷售服務商模式,遭連環拷問

招股書顯示,萬泰股份的主要產品智能防爆設備包含智能控制設備、智能傳動設備、智能環境設備及配件產品;智能礦山信息系統是將軟件集成或嵌入至硬件后形成的軟硬件一體化系統產品。

因此,公司產品銷售模式為直銷模式,分為一般直銷模式以及銷售服務商模式。

一般直銷模式由萬泰股份業務員主動開拓市場,獲取訂單及簽訂合同。銷售服務商模式通過銷售服務商協助公司搜集市場信息,進行市場開拓、產品宣傳推廣等服務,從而挖掘到客戶資源,由公司直接與客戶簽訂合同、將產品直接銷售給客戶,客戶也直接向公司支付貨款。

針對銷售服務商模式,萬泰股份在招股書中表示,在防爆電器行業,傳統意義上的經銷商在技術專業性、資質條件等方面很難滿足客戶的要求,在防爆電器領域獨立開展業務存在較大難度。因此,廠商通常選擇采用銷售服務商協助銷售。

此模式下,萬泰股份與銷售服務商簽訂協議,協助公司開展市場信息搜索、挖掘客戶資源、產品宣傳與推廣、客戶貨款催收等工作。也就是說,萬泰股份只負責提供產品,后續一切事項都不參與。

而萬泰股份的銷售服務商有公司形式,也有個人形式。由此可見,銷售服務商類似“中介”,萬泰股份與客戶簽署合同,銷售服務商從中拿取“提成”。

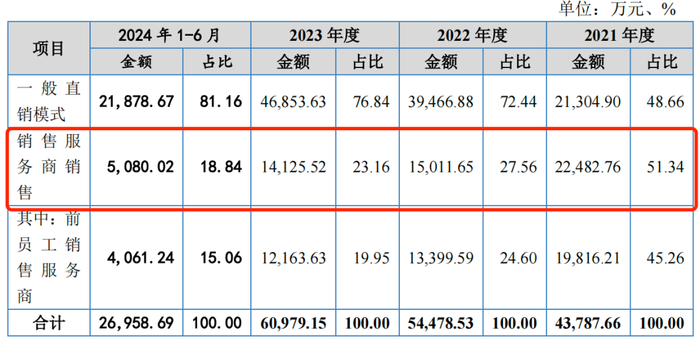

2021年-2024年上半年(以下簡稱“報告期”),萬泰股份通過銷售服務商模式實現的收入分別為2.25億元、1.50億元、1.41億元和5080.02萬元,占主營業務收入比例分別為51.34%、27.56%、23.16%和18.84%。

圖 / 主營業務收入按不同銷售模式分類情況(來源:招股書)

可見在報告期內,銷售服務商模式帶來的收入逐年減少,但是萬泰股份仍然給服務商支付了不少“提成”。

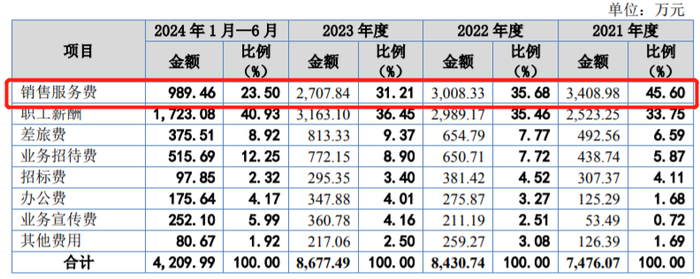

報告期各期,萬泰股份支付給銷售服務商的費用分別為3408.98萬元、3008.33萬元、2707.84萬元和989.46萬元,占銷售費用比例分別為45.60%、35.68%、31.21%和23.50%。

2021年-2023年,銷售人員的薪酬與銷售服務費不相上下。

圖 / 銷售費用具體情況(來源:招股書)

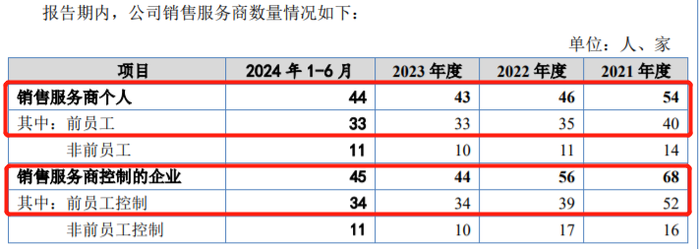

值得一提的是,截至2023年末,萬泰股份共有銷售人員216人,包含銷售經理及業務員115人。在銷售人員數量較多的情況下,公司仍然采用銷售服務商模式的合理性也遭到監管層問詢。

「子彈財經」注意到,萬泰股份的銷售服務商們存在一些特殊情況,公司的不少前員工都轉行成為銷售服務商,他們各期實現銷售總收入分別為1.98億元、1.34億元、1.22億元和4061.24萬元。

當然,從人數看,萬泰股份前員工也是“主力軍”。報告期內,公司屬于前員工的銷售服務商個人數量分別為40人、35人、33人和33人;屬于前員工控制的銷售服務商企業的數量分別為52家、39家、34家和34家。

可見,萬泰股份的銷售服務商近七成都與公司前員工有關。

圖 / 萬泰股份招股書

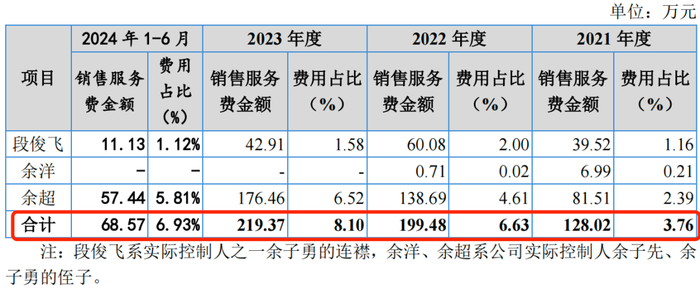

更讓人意外的是,公司還有3名實控人親屬成為公司的銷售服務商。

報告期內,實控人親屬合計形成的銷售服務費分別為128.02萬元、199.48萬元、219.37萬元和68.57萬元。其中,段俊飛為余子勇連襟,余洋和余超為實控人侄子。

圖 / 關聯交易情況(來源:招股書)

由此可見,萬泰科技不僅讓實控人親屬入股,還將親屬發展成銷售服務商,有“肥水不流外人田”之意。

不過,由于公司銷售服務商模式的特殊性,也使得是否存在通過銷售服務商向客戶進行商業賄賂等情形格外引發監管層關注。

在兩輪問詢中,北交所要求公司說明通過服務商實現銷售的真實性、合理性,包括合作背景、服務費計算方法、自行銷售與通過服務商銷售的產品毛利率是否存在差異、相關人員及其親屬是否實際控制服務商、是否存在其他利益輸送安排等等。

3 利潤依賴補貼,應收賬款畸高

正如前文所述,萬泰股份從事智能防爆設備和智能礦山信息系統的開發、生產和銷售,公司的收入來源也是這兩款產品。

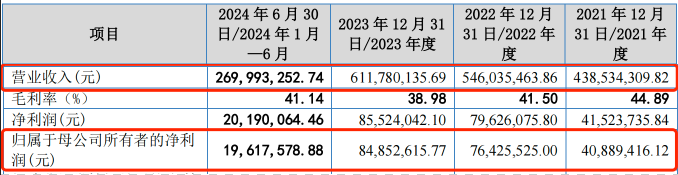

報告期內,萬泰股份實現營業收入分別為4.39億元、5.46億元、6.12億元和2.70億元;歸母凈利潤分別為4088.94萬元、7642.55萬元、8485.26萬元和1961.76萬元。

圖 / 萬泰股份招股書

然而,萬泰股份的凈利潤卻離不開政府補助。

招股書披露,萬泰股份及子公司萬泰電氣和萬泰地球為高新技術企業,執行的企業所得稅稅率為15%,公司享受高新技術企業所得稅稅率優惠、軟件產品增值稅退稅等政策。

報告期內,公司計入當期損益的政府補助金額分別為1975.08萬元、4755.44萬元、2752.69萬元和910.19萬元,占同期利潤總額的比例分別為45.44%、53.52%、29.32%和39.88%。

2024年上半年,公司有近四成的利潤來自政府補助。

針對政府補助占比利潤較高的情形,北交所在首輪問詢中發問,要求說明“剔除計入經常性損益的政府補助后是否滿足發行上市標準,利潤水平對政府補助是否存在重大依賴”。

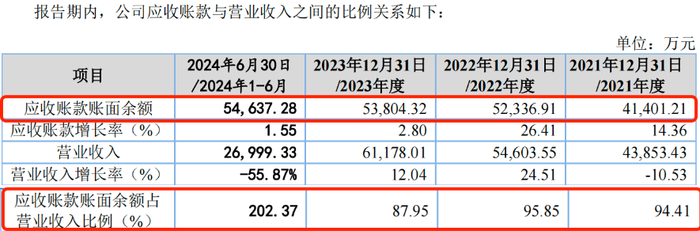

不只是利潤,萬泰股份的營業收入也有諸多“只見數字不見現金”的應收賬款。

報告期內,公司的應收賬款賬面余額分別為4.14億元、5.23億元、5.38億元和5.46億元,占營收比例分別為94.41%、95.85%、87.95%和202.37%。

圖 / 萬泰股份招股書

可見,萬泰股份賒銷規模較大,2021年-2023年,公司九成的營業收入都未能“落袋為安”。

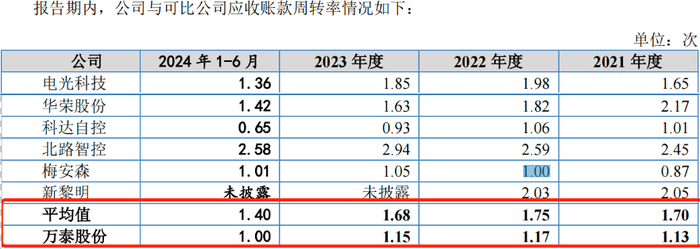

同時,公司應收賬款周轉率也不及同行可比公司,報告期內,各期應收賬款周轉率分別為1.13次、1.17次、1.15次和1.00次,低于同行可比公司均值的1.70次、1.75次、1.68次和1.40次。

圖 / 萬泰股份招股書

對于應收賬款高企的情況,萬泰股份問詢回復中表示,公司的下游客戶主要為大中型國有煤炭企業,受采購預算及撥付流程、內部付款審批程序等影響,付款周期較長。

此外,萬泰股份的供電業務涉及房地產客戶,其中六安康寧御府置業有限公司、淮南云創置業有限公司等四家客戶被列為失信被執行人;重慶市能源投資集團物資有限責任公司已申請破產重組;安徽中友電力工程有限公司被起訴多次。

在此情況下,公司能否追回相關款項存在較大不確定性。

對于企業而言,應收賬款顯著增加并不是一件好事,而企業處于擴張發展要靠賒銷模式來實現的話,說明產品議價能力不高,或者下游客戶話語權很強。

在北交所IPO節奏加快的背景下,萬泰股份面臨著應收賬款高企、銷售服務商模式遭質疑、實控人“親屬團”引發關注及市場擔憂等諸多難題,最終能否實現A股上市夢?「子彈財經」將持續關注。