文 | 子彈財經

又一家“吉利系”企業向資本市場發起沖擊。

11月22日,智駕企業福瑞泰克(浙江)智能科技股份有限公司(以下簡稱:福瑞泰克)向港交所遞交招股書,陣容相當豪華,中信證券、中金公司、華泰國際及匯豐為聯席保薦人。

今年上半年,在“問界M7運城事故”中,外界曝出福瑞泰克疑似是事故車型的智駕系統供應商,讓這個成立僅8年的智駕公司走到了聚光燈下,但福瑞泰克始終未曾對此發聲。

在招股書中,公司對賽力斯、問界或華為只字未提。但值得注意的是,在公司創立之初,透過蘇州金沙江,華為投資持有福瑞泰克少量股權。

但公司與吉利的關系更近。IPO前,吉利控股集團董事長李書福及一雙兒女通過控制的公司持有福瑞泰克股權。不僅如此,吉利還是福瑞泰克的大客戶。

即便有吉利一力托舉,福瑞泰克仍然沒有走出虧損。截至2024年6月30日,公司累計虧損近29億元。

此番赴港IPO,福瑞泰克能否迎來發展新契機?

1 背靠吉利,李書福及子女均入股

近年來,中國智駕行業蓬勃發展,也孕育出一批智駕企業,以地平線、黑芝麻智能、文遠知行為代表的多家明星企業已經如愿登陸資本市場。

如今才遞表港交所的福瑞泰克算是一個“后來者”,作為一家智能駕駛解決方案供應商,福瑞泰克成立的時間不算長——2016年9月福瑞泰克成立,至今不過8年多。

在招股書中,公司表示,創始人是美籍華人張林。但「子彈財經」梳理發現,在福瑞泰克成立之初,并沒有張林的身影出現,反而是李書福和他一對子女早早出現在了初創股東的名單之中。

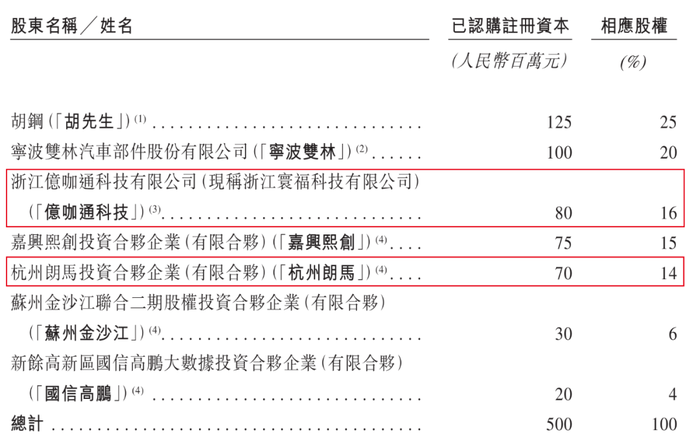

招股書顯示,成立之時,李書福聯合創立的億咖通科技(現稱浙江寰福科技有限公司)持有福瑞泰克16%股權。

與此同時,一家名為杭州朗馬投資合伙企業的公司持股14%,這家企業由李書福的女兒李妮與兒子李星星持有超99%股權。

圖 / 福瑞泰克招股書

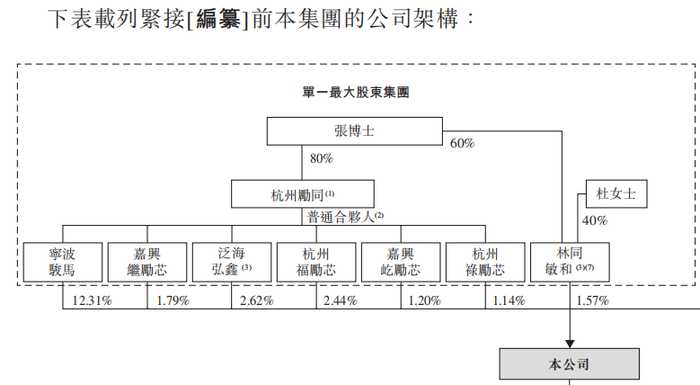

在后續發展中,吉利系對福瑞泰克進行了一系列的股權騰挪,至今仍是公司的第一大機構股東。IPO前,李書福持股超90%的寧波駿馬為公司單一最大股東,控制12.31%股權。

而張林持股相當分散。天眼查顯示,張林透過多個股權激勵平臺、寧波駿馬等持有福瑞泰克股權,股權比例不足3%,遠遠不敵吉利系。

圖 / 福瑞泰克招股書

對于在創立之時,張林究竟有沒有入股,是否存在代持行為?作為創始人,為何張林的持股比例如此之低?對此,「子彈財經」試圖向福瑞泰克方面進行了解,但截至發稿仍未獲回復。

其實,福瑞泰克管理層本身就和吉利淵源頗深。2011年4月至2016年2月,張林擔任吉利控股公司副總裁。除此之外,聯席秘書郭瓅、人力資源及綜合行政副總裁彭文帥均曾在吉利任職,而公司非執行董事楊健自2012年12月起就擔任吉利控股公司副董事長。

在業務端,吉利更是不斷托舉福瑞泰克。

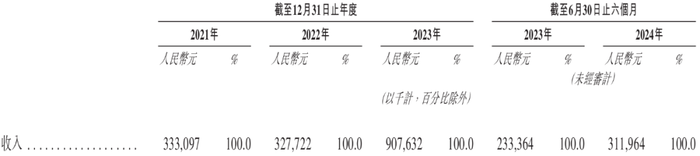

招股書顯示,2021年至2024年前6月,公司實現收入3.33億元、3.28億元、9.08億元、3.12億元。在這期間,吉利集團一直是公司的前五大客戶。

圖 / 福瑞泰克招股書

在2023年,吉利集團一躍成為福瑞泰克第一大客戶,貢獻了3.93億元,占比總收入的43.3%。還是在這一年,福瑞泰克收入突飛猛進,同比暴漲177%。

在吉利一路護送下,福瑞泰克來到港交所門前。但福瑞泰克或許應該明白,未來無論上市與否,公司都應該學會獨立“行走”。

2 低階起步利潤微薄,累虧近29億

招股書顯示,福瑞泰克產品覆蓋高級駕駛輔助系統(ADAS)及自動駕駛系統(ADS)技術解決方案。

和文遠知行、小馬智行等聚焦L3、L4等高階智駕不同的是,福瑞泰克起步時選擇率先將功能簡單的L0、L1智能駕駛解決方案落地。

而這種做法本身就是一把“雙刃劍”。

一方面,低階智駕技術相對成熟,福瑞泰克也得以早早實現產品的商業化。

另一方面,低階智駕技術門檻低,產品主要投入在硬件端,這也意味著,這類供應商在車企面前的話語權偏低,而正在打“價格戰”的車企勢必要壓縮零件成本,進而擠壓供應商的利潤。

在招股書中,福瑞泰克坦言,汽車OEM供應鏈競爭激烈,服務的汽車OEM數量有限。供應鏈中,既有參與者與新進市場參與者的競爭日趨激烈,進一步加劇了定價壓力。

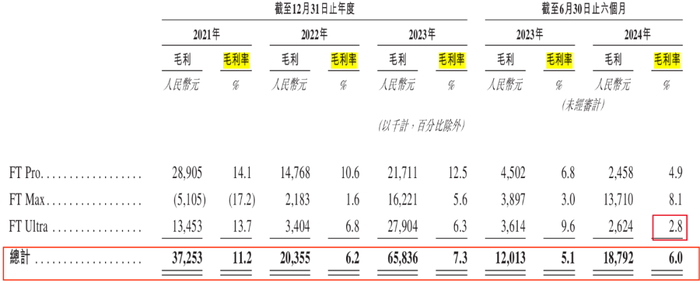

從過往數據來看,福瑞泰克的利潤已經相當微薄。2021-2024年上半年,公司毛利率分別為11.2%,6.2%、7.3%及6.0%,整體處于下滑趨勢。

圖 /福瑞泰克招股書

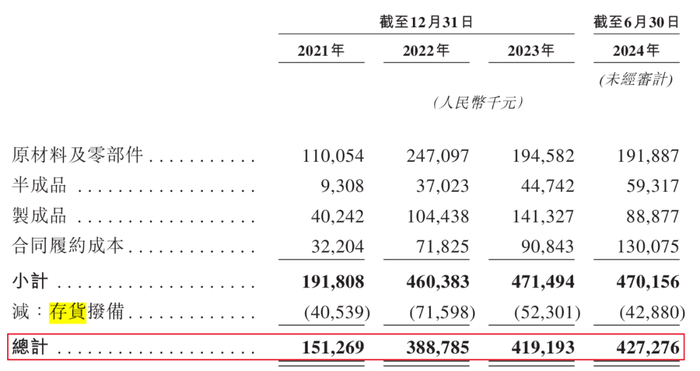

即便已經高度讓利,福瑞泰克的存貨仍然走高。2021年至2024年前6月,公司存貨分別為1.51億元、3.89億元、4.19億元及4.27億元。

圖 /福瑞泰克招股書

更要緊的是,其存貨周轉速度慢了下來。上述同期,公司存貨周轉天數分別為135.8天、316.3天、172.8天及259.9天。

圖 /福瑞泰克招股書

在這樣的背景下,福瑞泰克出現虧損已經是“意料之中”的事情。

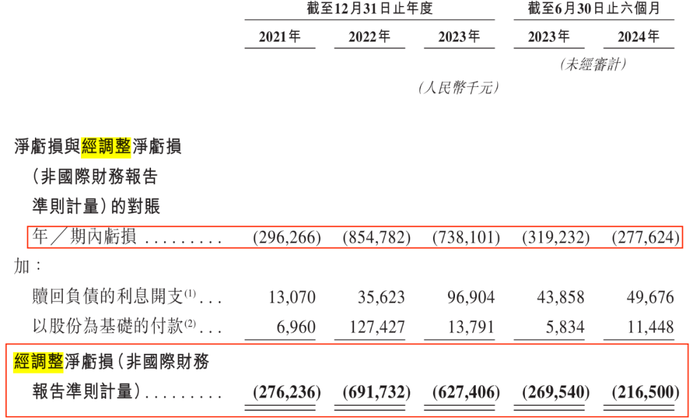

招股書顯示,2021年至2024年上半年,福瑞泰克凈虧損2.96億元、8.55億元、7.38億元和2.78億元;經調整凈虧損(非國際財務報告準則計量)分別為2.76億元、6.92億元、6.27億元及2.17億元。

圖 /福瑞泰克招股書

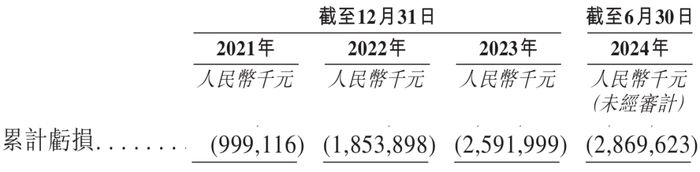

長年累月的虧損,已經將福瑞泰克的虧損總額推至高位。招股書顯示,截至2024年6月30日,公司累計虧損28.70億元。

圖 /福瑞泰克招股書

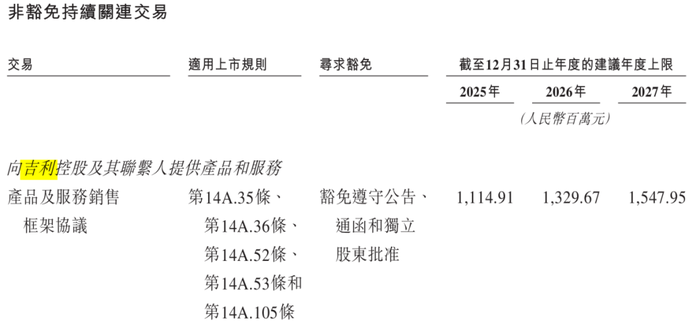

好在,吉利已經給福瑞泰克吃了一顆“定心丸”。招股書顯示,2025年至2027年,公司向吉利控股極其聯系人提供產品及服務的上限分別為11.15億元、13.30億元、15.48億元。

圖 /福瑞泰克招股書

有這些合作托底,福瑞泰克未來3年應該能走得輕松一些。

3 3年融資16億現金流承壓

作為全球最大的汽車市場,中國為智能駕駛技術的商業化提供了廣闊的機遇。根據灼識咨詢的資料,到2028年,中國量產級智能駕駛解決方案的市場規模預計將達到2103億元。

任何一片藍海,都不缺少競爭者。

福瑞泰克坦言,行業面臨激烈競爭。若想在這場“不進則退”的殘酷淘汰賽突圍,要不有足夠強大的規模效應,能夠做到足夠低價;要不就占領技術高地,成為車企不可或缺的伙伴,而這就需要持續大額資金投入研發,升級、迭代產品。

從福瑞泰克的動作來看,公司正在不斷升級產品、技術,如今智駕解決方案技術已經逐漸提升到了L2++級別,正在推進L3級解決方案的開發。

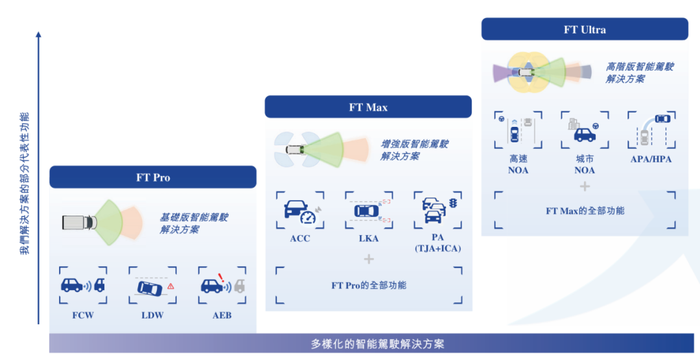

招股書顯示,IPO前,福瑞泰克的產品矩陣從FT Pro、FT Max,豐富到了更高階的FT Ultra。其中,FT Pro已經迭代到第二代,FT Max迭代到第三代。

除此之外,2022年,公司還發布了軟硬一體智能駕駛技術平臺—ODIN平臺。

圖 /福瑞泰克招股書

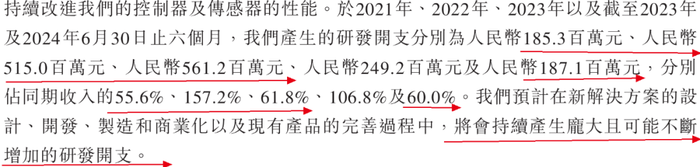

而這些研發,消耗了巨額資金。2021年至2024年6月,公司的研發開支分別為1.85億元、5.15億元、5.61億元及1.87億元,分別占同期收入的55.6%、157.2%、61.8%及60.0%。

福瑞泰克預計,在新解決方案的設計、開發、制造和商業化以及現有產品的完善過程中,公司將會持續產生龐大且可能不斷增加的研發開支。

圖 /福瑞泰克招股書

那么問題來了,錢從哪來?

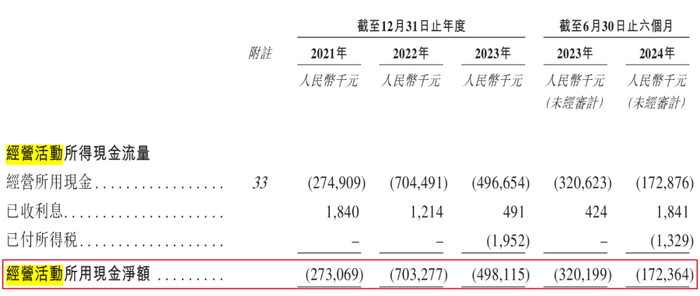

從企業自身來看,公司欠缺“造血能力”。2021年至2024年上半年,公司實現經營現金流凈額-2.73億元、-7.03億元、-4.98億元、-1.72億元,長期處于流出狀態。

圖 /福瑞泰克招股書

在過往的發展中,福瑞泰克極度依賴投資。2021年6月至2024年5月,公司進行9輪融資,獲得了約16億元融資,但這些款項已基本消耗殆盡。

截至2024年11月17日,福瑞泰克已動用94.91%的籌集資金。

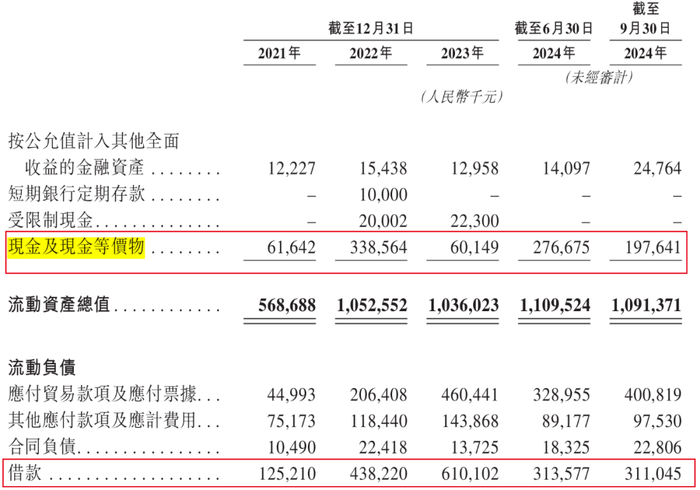

截至2024年9月30日,福瑞泰克的現金及現金等價物為1.98億元、短期借款3.11億元,資金鏈明顯承壓。

圖 /福瑞泰克招股書

按照福瑞泰克的說法,截至2024年9月30日,公司擁有未動用銀行融資11億元。若單純用于日常運營,這些資金自然可以支撐相當一段時間。

但若想支撐高額的研發投入,這些資金恐怕也難以支撐太久。福瑞泰克在招股書中聲稱,營運資金可滿足目前及自本文件日期起未來12個月的需求。

仍值得注意的是,倘若福瑞泰克高額使用銀行融資,既會增加債務,還要支付一定的融資成本。而上市只需要發行新股,成本低顯得更加“經濟”,融資額度也更高,福瑞泰克為何選擇此時沖刺資本市場由此也可窺一二。

過去幾年時間,福瑞泰克也曾是資本的寵兒。招股書顯示,今年最后一輪融資過后,福瑞泰克的投后估值已經達到60.6億元。

接下來,福瑞泰克能否如愿登陸資本市場,「子彈財經」將持續保持關注。