文 | 零售公園 顧森柒

新茶飲賽道內卷不斷,喜茶瞄準了IP聯名生意。

圖源:喜茶

2024年11月7日,喜茶官宣與草間彌生達成合作,接下來將圍繞“給世界加點波波”主題,上線豆豆波波茶、經典烤黑糖波波真乳茶等波波茶系列產品,并且還會上線草間彌生監督制作的藝術包裝,以及金屬掛件、馬克杯等藝術周邊。

值得注意的是,這并非喜茶首次跨界聯名。此前,喜茶曾多次聯名FENDI、芭比、原神等品牌或IP,推出共創產品。

喜茶之所以頻頻跨界聯名,似乎是希望借知名IP的號召力,俘獲更多消費者,以擺脫下行壓力。

不過需要注意的是,IP聯名的成本并不低,并且“保鮮期”極短,僅靠IP聯名,或許很難讓喜茶打開想象空間。

一、新玩家不斷涌現,新茶飲卷向“24小時”

2023年以來,隨著疫情逐步消散,餐飲賽道穩步復蘇,門檻較低的新茶飲市場出現了創業潮。窄門餐眼數據顯示,截至 2024年11月12日,“奶茶飲品”行業近一年新開14.23萬家門店,門店總數達41.26萬家。

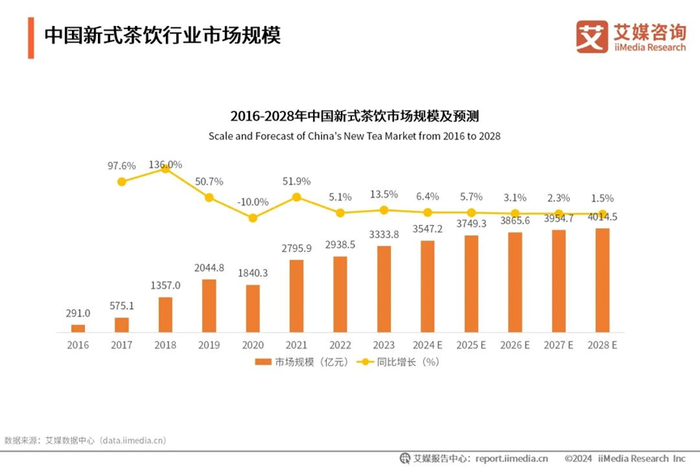

圖源:艾媒咨詢

然而遺憾的是,由于經濟承壓,消費者消費動力不足,中國新茶飲市場規模已觸及瓶頸。艾媒咨詢披露的數據顯示,預計2024年,中國新式茶飲市場規模為3547.2億元,同比僅增長6.4%,相較此前幾年的雙位數乃至三位數增速大幅回落。預計此后幾年,中國新式茶飲市場規模同比增速將一路收窄,2028年僅為1.5%。

圖源:窄門餐眼

下游市場消費能力有限的背景下,新茶飲賽道不斷涌現新的玩家,自然會導致競爭力不足的企業被淘汰。窄門餐眼數據顯示,過去一年,“奶茶飲品”行業凈減少1.77萬家門店。這意味著,新茶飲行業已經迎來慘烈的“淘汰賽”。

比如,2022年初,奈雪的茶官宣降價,推出20元以下產品線輕松系列。無獨有偶,同期喜茶也大幅降價,產品均價從此前的20元—30元降至15元—19元,平均降幅高達30%。

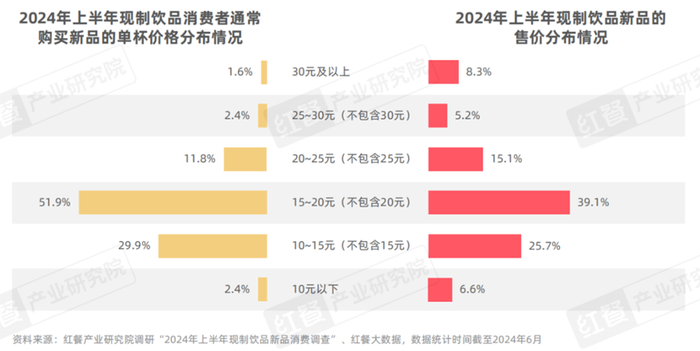

圖源:紅餐產業研究院

經過多年征戰,目前中國新茶飲市場已邁入“10元時代”。紅餐產業研究院披露的數據顯示,2024年上半年,現制飲品新品售價主要集中于10元—20元價格帶。其中單杯售價處于15元—20元(不含20元)的新品數量占比達39.1%,10元—15元(不含15元)的占比為25.7%,合計占比高達64.8%。

中國新茶飲單品售價集中向低價傾斜的現實,很大程度上暗示,低價已經很難稱得上是新茶飲企業競賽的比較優勢。為了平衡低價壓力,實現更大程度的規模效應,諸多新茶飲企業都卷向了24小時營業。

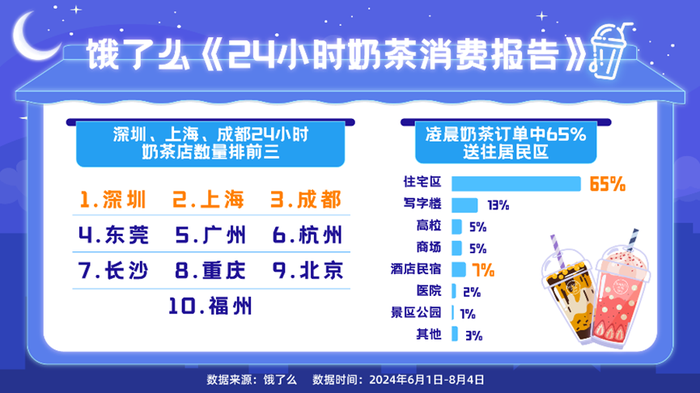

圖源:餓了么

餓了么發布的《24小時奶茶消費報告》顯示,2024年6月—8月,平臺24小時營業的奶茶商戶數同比增長140%。據不完全統計,近年來,喜茶、茶百道、古茗、蜜雪冰城等新茶飲品牌都開設了24小時門店,試圖通過更長的營業時間,斬獲更多訂單。

二、新茶飲行業哀鴻遍野,喜茶帶頭“反內卷”

面對行業大盤觸頂以及競爭加劇的現實,盡管新茶飲企業祭出了價格戰、24小時營業等舉措,但這些舉措并沒有解救這些企業,反而將這些企業拖入了業績萎靡的泥潭。

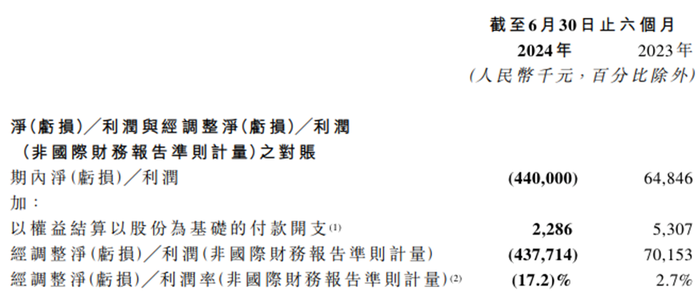

圖源:奈雪的茶2024年上半年財報

財報顯示,2024年上半年,奈雪的茶營收25.44億元,同比下滑1.9%;經調整凈虧損4.38億元,同比由盈轉虧。無獨有偶,同期茶百道營收23.96億元,同比下跌10.0%;經調凈利潤3.95億元,同比暴跌33.95%。

在此背景下,一眾新茶飲玩家均放緩了擴張腳步。比如,窄門餐眼數據顯示,截至2024年11月14日,滬上阿姨現有門店數量8536家,對比招股書披露的2023年9月底的7297家,一年多時間僅新增1239家。

對比而言,2023年前三季度,滬上阿姨凈新增門店數量高達2001家。顯然,邁入2024年后,滬上阿姨新門店的開設速度大幅放緩。

圖源:喜茶

無獨有偶,2024年以來,喜茶也不再“兇猛成長”。官方資料顯示,截至 2023年底,喜茶門店數突破3200家,相較2022年底的850家,增長約2350家。然而,2024年7月初,喜茶官方宣稱,喜茶全球門店數量突破4000家,半年時間僅增長約800家。

2024年9月,喜茶向事業合伙人發布名為《為用戶創造差異化的品牌和產品》的內部信,解釋了公司為何“失速”。喜茶稱,接下來將不再追求短期的開店速度與數量,而是將控制門店加密速度,更注重開店的質量與門店運營品質。

此外,喜茶還強調,接下來將拒絕慣性的同質化思維,不做單純的低價內卷,“致力于為消費者提供超越價格的差異化產品和品牌體驗。”

顯而易見,盡管看不到喜茶的財務信息,但結合“反內卷”的舉措來看,其已不堪重負,不想繼續活在內卷壓力之中,希望靠差異化的產品,打開想象空間。

三、產品難以避免同質化,喜茶想靠IP取勝

公開信中,喜茶設想的主要破局策略是“差異化”,即在健康茶飲的方向下,“探索更多差異化的新產品和新品類。”

考慮到新茶飲最重要的特質,就是愉悅的口感,喜茶基于差異化新產品破局的戰略導向確實很有見地。

不過需要注意的是,新茶飲并不像科技、信息等產業,可以靠大力研發,打造深厚的技術護城河,從而靠差異化的產品創造亮眼的業績。相反,新茶飲的配方十分透明,一旦有新茶飲企業探索到了極具吸引力的產品,那么后發企業就會蜂擁而至,搶奪市場紅利。

圖源:茶顏悅色

比如,2013年創立的茶顏悅色稱得上是“鮮奶茶”的開創者,并成為了湖南長沙的城市名片之一。然后,由于堅持直營,茶顏悅色的擴張腳步非常慢。

眼看著茶顏悅色靠“鮮奶茶”大肆掘金,但偏安于長沙,2017年成立的霸王茶姬果斷效仿前者,主打“原葉鮮奶茶”,并依靠多輪融資和加盟模式,成功彎道超車前者。官方資料顯示,2023年霸王茶姬GMV達108億元,同店營收同比增速為88%,超越茶顏悅色、喜茶、奈雪的茶等新茶飲品牌,躋身中國新茶飲第四名。

事實上,致力于走差異化路線的喜茶就曾被競爭對手指控抄襲。2018年11月,奈雪的茶創始人彭心在社交媒體平臺指控喜茶抄襲自家的芝士草莓、霸氣蜜桃、霸氣黑提等產品。對此,喜茶創始人聶云宸表示,“如果比別人晚做但你做得比他更好,這叫自信”。

諸多新茶飲品牌到底是否抄襲,還需要進一步探討,但很多新茶飲品牌的產品特質高度雷同,清晰無誤昭示出,新茶飲很難構筑差異化的壁壘。對此,接受媒體采訪時,奈雪的茶公關總監王依對外表示,“茶飲行業沒有太多壁壘,也無法避免產品同質化,唯一的壁壘就是跑得足夠快。”

作為深耕新茶飲賽道多年的老玩家,喜茶當然知道新茶飲行業存在上述“頑疾”,因而同步加碼另一個維度的“差異化”——“突出品牌差異化,為用戶創造獨特的品牌體驗。”

開頭提到,喜茶與草間彌生達成合作,推出了諸多合作的飲品和周邊。此前,喜茶還曾與芭比、原神、喜劇之王等知名IP合作。據數英不完全統計,2023年,喜茶共進行約18次聯名。這種基于IP合作的品牌體驗,具有獨一無二的性質,非常容易出圈。

比如,喜茶公眾號披露的數據顯示,與FENDI聯名曾霸榜微博熱搜、與芭比聯名上新的產品首周銷量破300萬、與周大福的聯名曾沖上抖音帶貨榜第一。

不過需要注意的是,IP聯名并不會憑空而至,而是需要新茶飲品牌付出極高的成本。以瑞幸為例,2024年前九個月,其共進行18次IP聯名合作,上半年銷售和營銷費用為7.58億元,同比激增51%,營收占比為5.2%,同比上漲0.5個百分點。

圖源:瑞幸

另一方面,IP聯名的“保鮮期”非常短。比如,2023年9月瑞幸推出的“醬香拿鐵”曾火爆全網。然而,2024年7月起,該產品已陸續下架,熱銷期不到一年。這決定了,新茶飲品牌需要持續不斷與新IP合作,刺激消費者買單。

然而,并非所有的IP都具備極強的吸引力,甚至有些IP還蘊含著巨大的風險,可能使品牌方身陷囫圇。比如,2023年11月,喜茶與景德鎮中國陶瓷博物館聯名推出“佛喜茶”茶飲。因存在借用宗教文化進行商業化宣傳的嫌疑,喜茶被深圳市民族宗教事務局約談,“佛喜茶”茶飲也無奈下架。

總而言之,從行業健康發展的角度出發,喜茶的“反內卷”理念確實值得肯定,但其具體的“差異化”舉措,不論是從產品還是從IP合作的維度來看,都不具備太強的競爭力。

這也預示著,即便接下來喜茶可以偶然探索到幾個獨特的口味或是具備吸引力的IP,但由于缺乏深厚的商業護城河,其依然難逃被競爭對手圍剿的宿命。