文 | 刀客Doc

2024年,在持續不斷的反壟斷風暴下,谷歌在美國本土已經接受了多次反壟斷審判。

一次在8月份,美國聯邦法官宣布谷歌搜索引擎業務屬于壟斷,這是美國政府在一系列針對大型科技公司的反壟斷訴訟中的首次勝利。

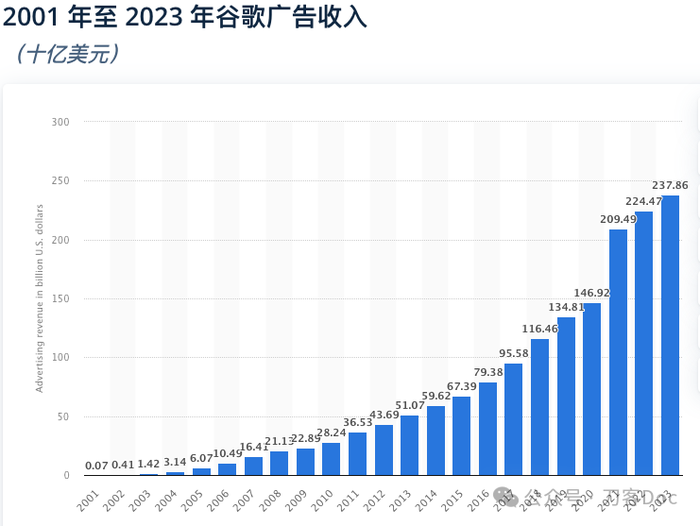

另外一起訴訟聚焦于谷歌的現金牛——廣告業務。今年谷歌廣告營收在三季度達到659億美元,增長了10.6%。

縱觀谷歌廣告業務的發展軌跡,監管機構和競爭對手對谷歌的壟斷控訴一直不絕于耳。

谷歌的廣告帝國如何建立的,又是怎樣形成所謂“壟斷”的?今天刀客doc和你聊一聊。

01 并購:完成驚險一躍

谷歌成立于1998年,在2000年的時候才推出Google AdWords。最初,谷歌是采用每千次展示費用 (CPM) 模式進行售賣,這是當時最主流的售賣模式。

不過到了2002 年,谷歌推出更加注重實效的點擊付費PPC(Pay per Click) 模式,第一次改變了數字廣告市場的格局:相較于傳統的CPM模式,PPC更看重投放的ROI,同時鼓勵廣告主優化廣告素材和落地頁,以提高廣告質量得分,從而降低每次點擊成本(CPC)。

依靠搜索業務,谷歌在2005年的時候,廣告營收已經突破60億美金。在打牢搜索廣告的根基之后,谷歌開始探索展示類廣告業務,因為當時品牌的投放還是平面媒體的思路:買版面買廣告位。精準定位的營銷思路還不成主流,展示類廣告具有更大的市場。

進而在2005年,谷歌推出展示廣告網絡(GDN),允許廣告商在谷歌的搜索場景外發布廣告,以此吸引更多廣告客戶。

GDN的推出暴露了谷歌在數字廣告領域的野心,它不滿足偏居搜索廣告一偶,視野望向了全局,以睥睨的姿態俯瞰著整個數字廣告市場。

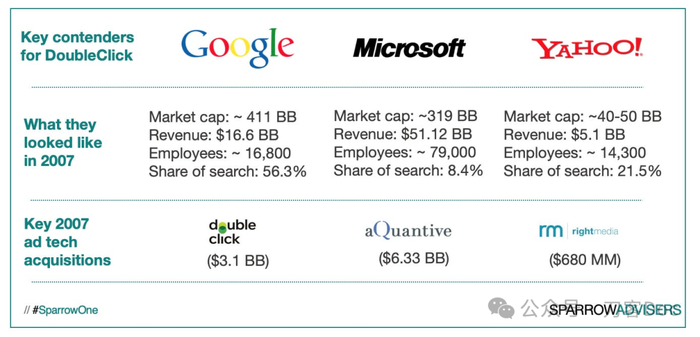

2007年,命運的齒輪開始轉動。谷歌以31億美元收購 DoubleClick,該并購在2008年正式得到美國監管部門批準,成為當時數字廣告史上最大規模并購。

DoubleClick此前是廣告技術服務領域的絕對老大,控制著60%的媒體廣告服務器市場。

為了應對谷歌與DoubleClick的合并,微軟、雅虎也開始并購廣告技術公司。

其中微軟在2007年,以63億美元收購了DoubleClick競爭對手aQuantive。但是微軟并購后堅持加倍投入搜索廣告而不是展示廣告,再加上微軟以工程師為中心的文化與aQuantive以廣告為中心的思維模式越來越難以融合,最終微軟的這次收購并未給它帶來足夠的好處。根據美國科技媒體GeekWire的報道,微軟減記了62億美元的資產,并于2013年以近5000萬美元的價格將Atlas部分出售給了Facebook。

DoubleClick收購案不僅直接讓谷歌控制了超過31%的在線廣告市場,還讓谷歌成為在線廣告的“買家、賣家和拍賣人”,幫助谷歌改變了廣告行業游戲規則,一躍成為無可爭議的廣告技術巨頭。

快進到今天來看,這一并購恰是谷歌擴張步伐的開始。當時,美國聯邦貿易委員會(FTC)就曾發出警告稱,如果谷歌利用收購將自己的產品捆綁在一起,造成反競爭,監管機構將介入。就事后看來,美國的監管機構更善于預測未來,而不是阻止未來。

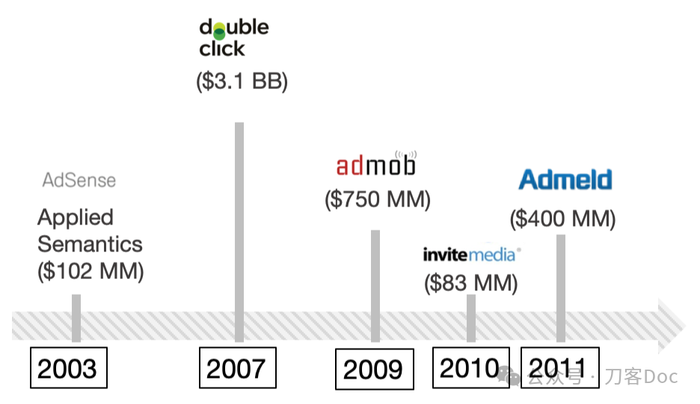

2008年到2011年,我稱之為并購整合期,在這一期間,谷歌開始了數字廣告領域的收割機模式:

2009年,谷歌作價7.5億美元收購了移動廣告平臺AdMob,這讓谷歌的廣告網絡從PC網站,擴展到移動端網頁;

2010年,收購了DSP(需求方平臺)Invite Media,將其與自己DSP技術整合,推出了Display &Video 360(當時稱為“DoubleClick Bid Manager”),這使得谷歌能夠吸引更多大型的廣告客戶和廣告代理機構 。

2011年,斥資4億美元收購了SSP(供應方平臺)AdMeld,兩年后將其技術整合到谷歌的廣告交易平臺AdX中,隨后關閉了這家公司。

這些收購最終都通過了美國和歐盟的反壟斷監管審查。藉此,谷歌初步完成了在線廣告領域的布局,奠定了在線廣告銷售流程的基礎設施,且每個鏈路都是市場的絕對領導者。

02 警告:第一張黃牌

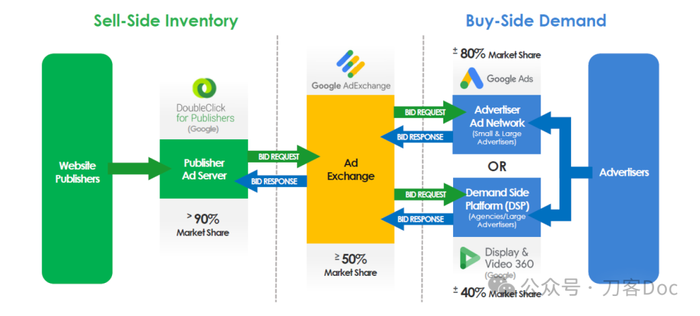

下面一張圖是整個數字廣告的投放流程,從中能看出谷歌在數字廣告領域的統治力。

數字廣告的投放分成供需兩端。當用戶訪問網站時,供應方平臺(SSP)迅速展示空余的廣告位。

與此同時,需求方平臺(DSP)代表廣告主,掃描所有的目標受眾。

在廣告交易平臺(ADX)上,廣告主的競價都聚焦在最有價值的受眾身上。

實時的競價開始后,最高出價的廣告主贏得廣告展示機會。

可以看出,在廣告的投放過程中,有許多不同的流程和系統在相互作用,而谷歌在每個關鍵鏈條上都占據了主導地位,比如它在供應端,通過DFP(Doubleclick For Publisher)控制了90%以上的ad server,在需求端控制了80%以上的廣告網絡和40%左右的DSP。

谷歌在整個產業鏈上都布局了自己的系統,各個系統之間的交互都不會產生太大的摩擦。然而如果廣告主使用谷歌的競品與Google廣告服務交互,情況就不一樣了。

例如,如果Google的廣告市場AdX向非Google購買工具發送競價請求,則這兩個系統不會立即兼容,這會給不使用谷歌產品的用戶帶來延遲。在時間敏感的環境中,投放相關廣告只需幾分之一秒,谷歌的產品可以無摩擦訪問,而第三方則遇到延遲。

谷歌在廣告市場的大擴張引起了歐盟的注意,并終于在2010年對谷歌的搜索和廣告行為展開了調查——這項調查多年來愈演愈烈,是對谷歌廣告占據市場主導地位的最早警告之一。

到2012年,監管機構的持續警告讓很多媒體方開始覺醒。他們開始意識到,要想從在線廣告中獲利,就必須遵守谷歌的游戲規則。如若不然,谷歌就有可能降低媒體的權重,影響廣告主下單效率,從而拉低媒體廣告庫存的消耗。

到了2014年,谷歌當時給廣告主和廣告公司制定了一項規則:通過軟硬兼施的舉措,將兩款廣告技術工具捆綁在一起向廣告主推銷。換句話說,谷歌希望廣告主在DoubleClick AdX上的廣告展示次數計入他們的協議,只能通過 DoubleClick Bid Manager (DBM) 購買,這讓一些廣告主也開始不滿。

最終,谷歌把控住了供需兩端:媒體方好像被困在谷歌的廣告跑步機上,不能停下,只能被動往前跑,而廣告主也缺少其他更好的選擇。

這種對 Google 技術的日益依賴開始讓媒體和廣告主感到了不安。

03 威脅:Header Bidding的崛起

某4A廣告公司的總經理直言:我們的廣告費被谷歌綁架了。

于是廣告主和廣告公司達成了空前的團結,一場廣告業和谷歌的博弈拉開了大幕。

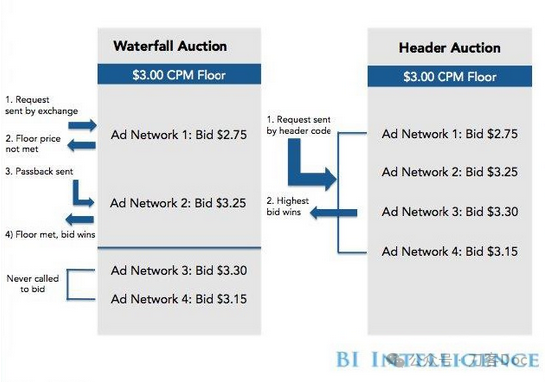

2015年,廣告商找到了一種巧妙的方法來擺脫谷歌對廣告收入的壟斷:Header Bidding(標頭競價,也譯作頭部競價)。

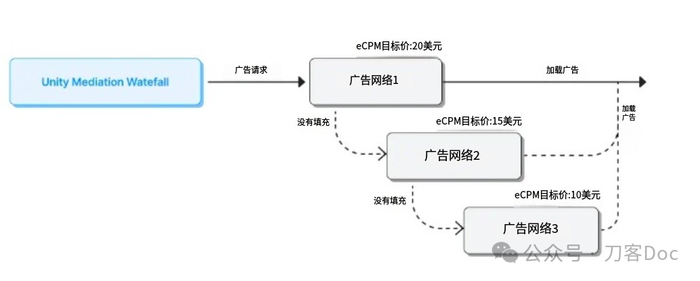

在此之前,廣告詢價的過程是瀑布流模式:媒體發出廣告請求后,會依照廣告網絡(AD Network)的權重從上到下一一進行請求,如果權重更高的廣告平臺無法填充廣告,就會向下傳導,詢問權重更低的廣告來獲得填充廣告位。

這種瀑布流的模式有三個特點:

1、詢價的順序是系統根據eCPM歷史平均值來判斷廣告平臺的權重,所以系統每次都優先請求平均eCPM更高的廣告網絡。

2、由于谷歌的ADX廣告交易所和廣告服務器都占據主導地位,權重更高,所以基本都是優先谷歌的廣告網絡報價,導致其他的平臺少了參與報價的機會。

3、如果一直沒有競價,就需要不斷回傳數據,導致層級變多,從而產生更多延遲,廣告加載效率就會變慢。

Header Bidding標頭競價與瀑布流不同。最早發起者是一家廣告網絡公司AppNexus。簡單來講,Header Bidding 新建了一套廣告主與媒體流量方的對接協議,讓每次的廣告的請求優先支持Header Bidding的廣告主或者DSP。

媒體方可以用Header Bidding返回的廣告的價格作為底價,去請求谷歌等其他廣告聯盟平臺。若其他廣告網絡無高于此價格的廣告返回,則曝光Header Bidding 的廣告,若有返回高于此價格的廣告,則曝光谷歌等廣告聯盟的廣告。

當然,HeaderBidding不是什么新技術,而是給到了市場上一種新的選擇,它的推行對谷歌廣告業務產生了兩個要命的沖擊:

1、谷歌廣告業務建立的護城河破防:媒體方找到了捷徑,可以繞過已經對接的谷歌ADX/SSP,直接對話多個廣告需求方。

2、谷歌在廣告市場的定價權受到沖擊:媒體方可以設定更高的底價,而不是谷歌對價格說了算,這有助于維持競爭性市場,更重要的是媒體發布方能獲得超過30%以上的廣告費。

04 反擊:三招制衡標頭競價

谷歌嗅到了威脅,決定著手反擊。現在總結來看,它用了三招應對。

反擊的第一招是 Last Look,這是一個非常流氓的功能。

具體來說,就是在廣告主通過Header Bidding完成對媒體廣告位競標后,谷歌就會將中標價格提供給自己的廣告平臺上的廣告客戶,如果這些客戶愿意提供高于中標價的價格,哪怕高出一分錢,就可以優先拿下這個高價值廣告位。

“last look”讓谷歌自己的廣告主更容易拿到庫存,所以Meta 的前高管才會說:大家都只能吃Google吃剩下的。

就像金融市場的內部交易一樣,谷歌擁有參與競價的購買平臺,它能夠看到所有競價,并有可能調整規則,將更多交易引導到自己的廣告系統上。

谷歌第二招是,推出AMP從技術上阻止Header Bidding。

AMP即Accelerated Mobile Pages,是一種制作網站的格式。在這一格式下,

廣告速度更快,比常規廣告加載快6倍。且廣告很輕量,比常規廣告輕 3 倍,能有效地提高移動網頁的加載速度和用戶體驗。

不過AMP在技術上對Header Bidding構成了一定的限制。Header Bidding通常需要在頁面頭部嵌入代碼,以便同時向多個廣告交易平臺發送廣告請求,并進行實時競價。由于AMP對腳本加載和執行的限制,它不允許在頁面的關鍵路徑中執行第三方腳本,這使得傳統的Header Bidding難以在AMP頁面上實現。

第三招是大招——推出公開競價(Open Bidding),直接應對Header Bidding。

公開競價是允許多個需求方在服務器端同時競價,拍賣發生在的服務器上,

谷歌的公開競價是一種服務器到服務器(server-to-server)的技術,通過谷歌廣告管理器(Google Ad Manager)實施和管理。這種方式可以減少頁面加載延遲,提供更好的用戶體驗,尤其是在移動設備上。

相比在Header Bidding上,媒體方可以看到更多的拍賣細節(例如為什么某些廣告主贏得了拍賣),谷歌的公開競價沒有這種透明度,對發布商來說更像是一個“黑箱” 。

且在公開競價中,非谷歌廣告交易平臺必須支付 5%-10% 的費用才能參與,而谷歌自己的產品則無需支付,這讓谷歌獲得了價格優勢。出版商也被禁止為不同的交易平臺設置不同的價格底價,因此無法鼓勵非谷歌的需求。

正當谷歌不斷出手反擊的時候,Header Bidding陣營的援軍到了!——另一家廣告巨頭Facebook加入戰局:2017年,Facebook公開宣布支持Header Bidding,并宣布與《華盛頓郵報》、《福布斯》和《每日郵報》等媒體測試Header Bidding。Facebook還抨擊了谷歌,稱數字廣告行業一直在將利潤交給“制定規則并混淆事實的第三方中間人”。

Facebook的加盟振奮了廣告界。當時的市場一致認為,有了Facebook這個大哥,Header Bidding必定會擊垮谷歌在數字廣告市場的主導地位。

05 絕地之藍:Facebook的倒戈

好景不長,當盟軍與谷歌廣告的決戰一觸即發之際,戲劇性的轉折發生了——「帶頭大哥」改變行進方向,將炮口緩緩轉動,對準了盟軍同伴。

Facebook倒戈了!它加入了谷歌的陣營,這一幕仿佛直接從銀幕上的經典電影中躍然而出:“從今往后,我們將共享這片星空。”

Facebook的倒戈是谷歌利誘的結果。

Facebook不僅是大型廣告平臺,也廣告業的大金主。2017年其廣告營收將近400億美元,而營銷費用就有47億。它對Header Bidding模式的支持令谷歌深感擔憂。谷歌意識到,需要不惜一切代價讓Facebook退出戰爭,與自己站在一起。

于是被《紐約時報》稱之為:「谷歌廣告壟斷行為巔峰」的Jedi Blue——絕地之藍計劃誕生了。

「絕地之藍」計劃的名字,是對《星球大戰》系列電影的引用,據媒體推測與藍皮膚絕地武士艾拉·塞庫拉有關,她被忠誠于新秩序的克隆人指揮官布萊背叛并殺害。谷歌用一個關于背叛的故事來命名這次的交易,其中的諷刺意味不言而喻。

雙方在牌桌下完成了交易:Facebook 同意減少參與Header Bidding,承諾自己跨應用移動廣告平臺Audience Network在能夠識別最終用戶的情況下,至少參與90%谷歌廣告資源的競標。而且,在協議第四年,Facebook每年向谷歌投放高達 5 億美元的廣告。

Google給到Facebook的特權是「在每場比賽的決賽中首發出場」:在使用谷歌廣告系統的前提下,保證Facebook在谷歌投放廣告時的“信息、速度和其他優勢”。比如Facebook的競標出價時間為300毫秒(而其他公司則為 160 毫秒),這能大大提升Facebook廣告位競標的成功率。

這一協議直到美國德克薩斯州總檢察長的訴訟中才向公眾披露,不過谷歌和Facebook都否認了上述指控,并稱交易不涉及反壟斷問題。

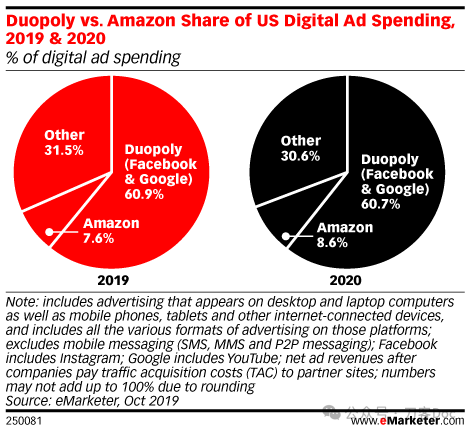

巨頭的合作加速了廣告市場的兩極格局。2019年,谷歌和Facebook占據了60%以上的數字廣告支出,雙寡頭壟斷(Duopoly)正式形成。

06 隱私沙盒:下一個技術底牌?

在反壟斷調查持續進行的同時,隱私法規的利劍也懸在了科技巨頭們的頭頂。

2018年5月25日,歐盟宣布實施《通用數據保護條例》(GDPR),這是一項全面的隱私和數據保護法規。同年6月,美國通過了具有里程碑意義的加州消費者隱私法案(CCPA)。隱私保護提上議程,成為互聯網和廣告行業,第三方cookie的消失成為趨勢。

谷歌對隱私保護技術上呈現出了空前的積極態度,推出替代第三方Cookie的解決方案——“隱私沙盒(Privacy Sandbox)”計劃。谷歌還作出承諾,不使用類似Cookie的技術跟蹤用戶,以及不進行自我優待。

這一計劃通過引入新的廣告技術,如FloC(Federated Learning of Cohorts),旨在在不依賴第三方Cookie的情況下,實現廣告的個性化投放 。這一技術通過將用戶基于興趣歸入不同的“群體”,而不是追蹤單個用戶的行為,從而保護用戶隱私 。

然而,隱私沙盒計劃依然引起了廣告商和監管機構的雙重擔憂。

從廣告主利益層面,美國互動廣告局IAB發布的報告成稱,隱私沙盒將嚴重抑制許多當前的數字廣告形式,且過渡到隱私沙盒,需要進行眾多的基礎設施變革,并可能對廣告技術公司、媒體方和廣告商產生負面影響。

從反壟斷層面看,監管機構類似英國競爭和市場管理局CMA,也擔心這可能會進一步鞏固谷歌在數字廣告市場的主導地位,使得其他廣告平臺處于不利位置,主要有多個方面的考量:

1、因為谷歌的Chrome瀏覽器占據了63.14%的瀏覽器市場(StatCounter數據),而隱私沙盒計劃是默認集成在Chrome中的,這使得谷歌能夠在用戶隱私和廣告技術的未來方向上發揮決定性作用。

2、通過隱私沙盒,谷歌相當于制定了行業標準,有更大話語權,能夠主導廣告技術的發展方向,這可能會使得其他廣告平臺難以與之競爭。

3、盡管谷歌已經做出承諾,但他會不會通過其他方式繼續收集和利用用戶數據,增強其在廣告個性化和定位方面的能力。這也是個未知數。

07 谷歌的反駁:數字廣告市場的邊界是什么?

喬治華盛頓大學法學院教授巴拉克·里奇曼稱,美國司法部對谷歌廣告技術訴訟是一個“比谷歌搜索案更難、也許更重要的案件”。

雙方爭論的其中一個焦點就是:谷歌所處的數字廣告市場到底是什么?邊界在哪里?

目前來看,雙方各執一詞。

司法部認為,谷歌一直在數字廣告領域收購競爭對手,操縱廣告拍賣,讓自己在數字廣告產業鏈的每個節點上,都占有至少一半的市場份額,“某些衡量標準下市場份額甚至高達91%”,這遠遠超出70%的準線。如果再次被判定壟斷,谷歌的廣告技術業務可能也將面臨拆分的結果。

谷歌辯解稱,司法部為了確保谷歌市場份額超過壟斷所需的 70% 的門檻,對數字廣告市場的定義有失偏頗。所指的數字廣告狹隘地局限在了網站廣告上,而現在的廣告支出越來越往tiktok等視頻APP,或者Netflix等CTV等數字平臺上分流。此外,亞馬遜所在的零售媒體也在持續擴張,不斷吞噬搜索廣告和展示廣告市場。廣告市場的競爭程度遠比司法部所描述的要激烈。谷歌援引Statista的數據稱,2024 年其數字廣告市場份額為 25.6%,且未來的市場份額還將進一步下降。

話到最后,其實投資者大多對谷歌的監管新聞有些麻木了。華爾街券商伯恩斯坦的分析師馬克·施穆利克說了一句饒有意味的話:自微軟反壟斷訴訟的25年里,美國政府監管對大型科技公司的壟斷地位幾乎沒有任何影響。

2000 年,微軟因其占據主導地位的Windows平臺在美國司法部發起的一次具有里程碑意義的訴訟中敗訴,并被勒令分拆。隨后圍繞提起上訴,最終原判決被推翻,微軟與更有利于商業的小布什政府達成和解。

歷史總是驚人的相似。接下來的特朗普政府,對于科技創新的支持力度將顯著增強,美國科技行業在未來四年將迎來一個更加寬松的政策環境。

所以就現在看來,谷歌廣告業務的命運走向似乎沒有那么悲觀了。