文|華夏能源網

光伏電池片“黑馬”英發睿能,在成功躋身TOPCon出貨量前三后,又進軍BC賽道了。

日前,押注BC電池的光伏龍頭隆基綠能(SH:601012),與英發德耀、宜賓高新區,三方正式締結了年產16GW HPBC電池片項目的戰略合作協議。按規劃,首個6GW產能建設將于2025年竣工。

宜賓市政府網站、多個官方公眾號均發布了相關消息,足見宜賓對該項目的重視程度。此外,值得注意的是,這是BC龍頭隆基綠能首次與第三方公司合作建設HPBC產能。

英發德耀是光伏電池片制造企業英發睿能的子公司,成立于2022年,同時也是首個落戶宜賓的光伏電池企業。作為近幾年迅速成長起來的行業“黑馬”,英發睿能在2024年上半年的光伏電池片出貨量排名中沖進了全球前五,打破了電池片的市場格局。

借助宜賓積極發展光伏產業的勢頭,英發睿能也積極投向最前沿的BC技術路線,開始為產業技術迭代期“蓄勢”了。如果成功抓住BC風口,“黑馬”崛起之路將有望再向前一步。

多路資本打造行業黑馬

英發睿能成立于2016年,主要從事光伏電池片制造,也是英發集團旗下最為重要的產業。

但實際上,在2022年之前,英發睿能在行業內一直默默無聞。這一發展期間,比較重要的投資也就是在2020年,緊跟210大尺寸硅片崛起的風口,英發睿能成立了新的項目公司投建7.5GW電池片產能,布局了210mm大尺寸電池。

2022年,光伏行業的高景氣吸引了大批資本進入,英發睿能也在此時迎來了發展機遇期。

天眼查信息顯示,2022年內,英發睿能連續完成了兩輪融資,總融資額26億元。投資方中,有多家近幾年在新能源領域十分活躍的投資機構,包括國家綠色發展基金、經緯創投、金雨茂物等。

宜賓市高新投資集團、宜賓市新興產業投資集團等宜賓市屬國企,也是在這一年成為了英發睿能的股東。

正是有了資本和地方政府的支持,英發睿能得以大舉擴充產能。

2022年3月,英發睿能與四川宜賓簽約,共同投資成立宜賓英發德耀科技有限公司,成為第一家落地宜賓高新區的光伏企業。此后,趁著光伏技術迭代之際,英發德耀布局N型TOPCon電池產能,在宜賓規劃了總投資170億元的項目。據英發集團官網信息,該項目分三期建設,其中,一期15GW、二期12GW,已分別于2022年和2023年實現了首片下線,三期16GW項目目前還在規劃中。

2023年,英發睿能又在宜賓成立了子公司英發德坤,瞄準產業上游,并投建24GW單晶硅棒制造項目。項目投資45億元,已于2023年年底投產。

從英發德坤的股東信息來看,宜賓市高新投資集團占股約48%,另一股東四川省綠色低碳產業發展基金,也為國有控股,占股約3%。兩者合計占股超過了英發睿能。

到2023年,英發睿能已在安徽、四川建成兩大基地。英發睿能的ESG報告顯示,2023年底,其電池產能已有30GW,位居行業前列。

自2023年下半年開始,光伏步入下行周期。嚴重過剩的產能、各環節跌跌不休的價格,讓行業企業感受到了徹骨寒意。但此時的英發,并沒有收縮戰線,仍然繼續大手筆擴產。

今年4月,同屬于英發集團的英發控股集團有限公司,與包頭市政府簽署了項目合作協議,計劃在包頭建設年產40GW單晶拉棒、20GW切片、20GW高效晶硅電池項目,總投資320億元。

11月4日,英發集團又與南京江北新區簽署合作協議,除了計劃建設電子產品生產基地外,還計劃建設光儲氫一體化示范項目,試點探索漁光互補新模式。

此外,英發睿能的海外擴張也在進行中。其在印度尼西亞的海外光伏電池生產基地,一期規劃產能2GW,原計劃2024年8月投產。不過,這家公司至今未公布投產消息。

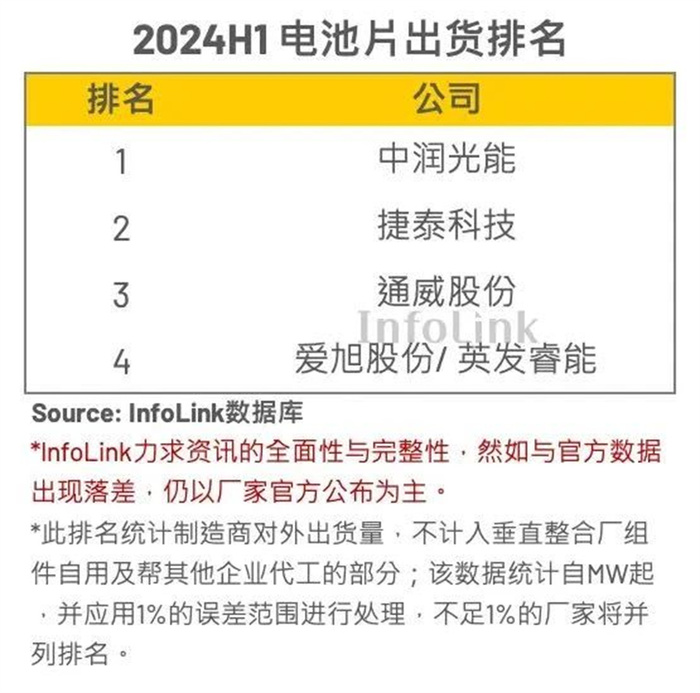

隨著產能狂飆,英發睿能躍升到光伏電池出貨第一梯隊。根據infolink統計,英發睿能在今年上半年電池出貨量的排名中位居全球第四,TOPCon電池出貨排名中位居全球前三。

InfoLink2024上半年電池片出貨排名

如今,英發睿能又加碼HPBC產線,靠近行業龍頭隆基“抱大腿”,這將意味著全新的產線、更高的投資和全新的市場。在行業寒冬中的逆勢擴張,需要足夠的勇氣和實力,如果看準了、賭對了,公司就有望再上新臺階。

快速擴張埋下隱憂

不能忽視的是,過快的擴張,已為英發睿能埋下了隱憂。

雖然英發睿能定下的發展目標是“只做電池片、做更優質的電池片”,強調專業化戰略,英發睿能的高管們也對外表示要做專業化的“小廠”。但實際上,整個英發集團的業務布局已經走向了多元化。

英發集團官網顯示,英發成立于1986年。創始人張發玉當時在安徽以家庭為單位,加工電子配件,開始了電子板塊的初步探索。此后,除了2016年成立英發睿能從事光伏電池片制造外,2018年,英發集團還成立了華暉電力,進軍下游光伏電站開發。

2021年,英發涉足地產和物業管理,做產業地產開發與運營。目前,英發已形成光伏電池、光伏電站、產業運營、電子,4大業務板塊。

在光伏產業的布局,實際上也是全面開花——除了電池片產能外,英發在宜賓還有硅棒產能,以及規劃中位于包頭的硅棒、切片產能。此外,今年9月英發睿能全球光伏研發中心完成封頂,據了解,其重點研發領域是BC和鈣鈦礦疊層技術。

在光伏行業遲遲走不出低谷,各家企業都主動選擇“瘦身”之際,英發仍在擴張。“盤子”越大,越需要“燒錢”,企業壓力就越大。

英發睿能的盈利能力暫無公開信息,但光伏全產業鏈虧損之下,“賣的越多,虧的越多”,已經挺進電池片出貨量前五的英發睿能,利潤壓力可想而知。

糟糕的是,與很多光伏企業一樣,英發睿能在10月份傳出了停工停產消息。傳言稱,英發睿能位于安徽天長生產基地的工廠發布通知,稱“受整體光伏市場大環境影響,P型市場需求慘淡,經公司研究并經工會同意,決定自2024年10月16日停工停產,后續將根據市場情況擇機復工復產。”

該傳言尚未得到證實,但英發睿能P型產能包袱確實存在。

從去年開始,光伏行業TOPCon產能狂飆突進,N型對P型快速迭代。對P型產能的淘汰速度,或將決定企業生死存亡,多數光伏企業都在加速將PERC產能技改升級為TOPCon產能。

而英發睿能,除了位于安徽天長的7.5GW PERC電池產能外,尚有位于宜賓的10GW PERC電池產能。

今年6月,宜賓的英發德耀通過英發官網,公示了其10GW太陽能PERC電池生產線技術升級改造項目環境影響報告書。英發德耀成立于2022年,宜賓電池生產項目開工于2022年6月,當年11月首片下線。如此算來,該生產線運行不足兩年,還沒吃到多少行業紅利就面臨被淘汰的命運。而技改升級,又是一筆不小的投入。

現在,英發睿能又要加入全新的BC生態鏈。這雖有差異化發展的戰略考慮在其中,但BC技術能否成為下一代主流技術,目前還存在不確定性。英發睿能能踩準產業迭代的節點,延續逆勢崛起的“神話”嗎?時間將給出答案。