界面新聞記者 | 崔鵬

界面新聞編輯 | 宋佳楠

11月13日,騰訊交出了2024年第三季度的成績單,其營收實現1671.93億元,較上一年增加8%;Non-IFRS(非國際財務報告準則下)經營利潤為612.74億元,同比增長19%。

這份報告在營收表現上整體超過了資本市場和分析機構的預期,各項主要數據有著不錯的表現,但一些值得關注的轉變在悄然發生。

其中,游戲業務為主的增值服務收入占比已經不足一半,營銷服務(廣告業務)與ToB(企業級)業務板塊(金融科技及企業服務)的合計收入占比則達到50%。這被管理層視為騰訊收入結構進一步健康化的表現。

游戲外加微信業務的貢獻頗多,前者有明確數據可以體現,而微信的貢獻更多被分散至不同的業務板塊之中。

時下火熱的AI相關業務并未在這份財報中被過多提及。考慮到最近騰訊的產品發布情況,不少AI相關技術和產品已在內部各業務板塊中落地應用,判斷其會在未來某個時間點再進行集中披露。

騰訊釋放出的另一重要信號則是降本增效告一段落,推廣和研發費用的投入有明顯增加。拋開其它因素影響,這可能意味著騰訊已經準備好重新進入擴張周期。

游戲收入增長強勁

三季度,騰訊游戲收入同比增長12.6%達到518億元,撐起業績的大多來自于已有的長青項目。

這當中本土市場游戲收入同比增長14%至373億元,主要得益于《無畏契約》《王者榮耀》《和平精英》以及《地下城與勇士:起源》等多款明星產品的推動。

兩款旗艦長青游戲《王者榮耀》與《和平精英》的流水都實現同比增長,《火影忍者》手游和《無畏契約》的季度日活躍賬戶數則創下新高。這幾款產品都曾在內外部得到過騰訊管理層的肯定。

不久前剛發布的多端第一人稱射擊游戲《三角洲行動》也被提及,管理層認為該游戲實現了較高的日均用戶使用時長和留存率,展現出成為長青游戲的潛力。

不僅在國內,國際市場的游戲收入同比增長了9%,達145億元。對于收入增速較騰訊游戲總流水增速偏低,騰訊方面給出的原因是,將部分高留存率游戲的收入遞延周期進行了延長。

從收入層面看,國際市場貢獻較多的依然是《PUBG MOBILE》和《荒野亂斗》等產品。此外,《VALORANT》今年8月從PC端正式拓展至PlayStation和Xbox端,在全球五個關鍵市場(美國、英國、加拿大、歐洲和日本)推出主機版本,這直接推動游戲流水在三季度同比增長超過30%。

開發出《VALORANT》的騰訊子公司拳頭游戲(Riot)此前曾透露,未來該游戲還將在更多地區推出主機版本,但并未提供相關時間表。

微信更會賺錢了

除游戲業務外,微信對于整個騰訊收入增長的貢獻變得越來越大。

視頻號、小程序和微信搜一搜對于廣告收入提升的推動效果明顯,金融科技業務也受到理財服務收入增長的推動,而小程序和視頻號對于商家交易能力的提升,也間接拉動了部分云服務以及商家技術服務費用的提升。

但這份財報并未公布太多微信自身核心業務的最新數據。管理層僅提到,小程序三季度的交易額超過2萬億元,同比增長十幾個百分點,主要得益于點餐、電動車充電和醫療服務等場景中覆蓋率的提升。

視頻號小店今年升級為“微信小店”,騰訊希望它能基于微信生態推出統一可信賴的交易產品。

對于這一策略,騰訊總裁劉熾平在財報電話會上給出了進一步的解釋,稱在視頻號推出之前,微信生態系統內已經有大量非標準化的短視頻在傳播,而在視頻號推出之后,視頻格式在良好流量支持下實現標準化,視頻號的流量因此大幅增長。

“如果我們能在微信內提供一個標準化、防護良好且值得信賴的交易環境,那么我們就有很大的潛力去打造可觀的交易量。”劉熾平強調。

管理層還在財報中用單獨篇幅介紹了微信小店的優勢,但未提及更多相關數據。

在WXG(微信事業群),有不少業務因為AI的加入而有明顯提升效果,用戶能直接感知到的是搜一搜業務。

在加入大語言模型支持后,微信搜一搜提高了對復雜檢索和內容的理解,提升了搜索結果相關性,使該業務在商業化檢索量和點擊率方面都實現同比增長。

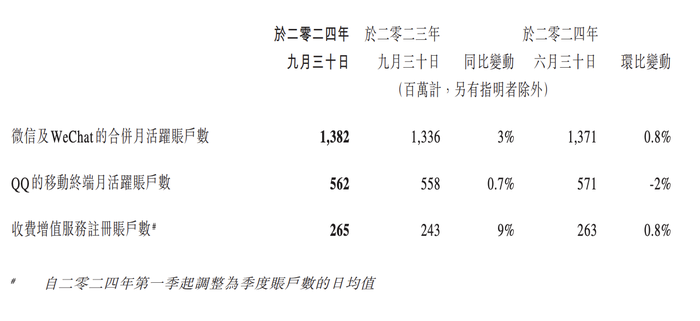

另一大社交平臺QQ在姚曉光接手后,已經完成了平臺后端基礎設施的升級,并且強化了騰訊頻道等功能,增加了更多社區元素。今年三季度,QQ的移動終端月活躍賬戶數在近幾份財報中首次實現同比增長。

ToB業務營收增速放緩,盈利能力提升

三季度,騰訊金融科技和企業服務業務收入同比增長2%至531億元。騰訊的ToB板塊收入并沒有明顯增加,同比增速接近于跌破個位數百分比,收入增長放緩的趨勢比較明顯。

但從毛利等數據表現上看,CSIG(騰訊云與智慧產業事業群)尋求高質量增長、提升業務盈利能力的策略依然在發揮作用。其中,金融科技和企業服務業務毛利同比增長19%,環比增長6%至254億元,毛利率也從去年同期的41%提升至48%。

11月初,騰訊正式發布了使用異構混合專家架構(MoE)的升級版基礎模型騰訊混元Turbo,相較于上一代模型騰訊混元Pro,新模型的訓練和推理效率提升了一倍,推理成本反而減半。

雖然該模型并非在三季度對外發布,但考慮到已在騰訊內部應用落地多時,所以管理層仍然將其放進了三季度財報中。

另一個值得玩味的變化是,騰訊為廣告業務的收入更換了統計名稱,從“網絡廣告”更換為“營銷服務”,官方解釋稱,這樣更能體現“線上營銷平臺提供的廣泛營銷解決方案及配套技術服務”。

這種調整符合廣告營銷服務在過去一年的對外口徑。騰訊廣告此前一直在強調“不止廣告”的概念,希望向客戶宣傳自己所具備的一整套營銷與技術解決方案。

營銷服務業務三季度收入同比增長17%至300億元,主要是廣告主對視頻號、小程序以及微信搜一搜廣告庫存有強勁的需求。與此同時,房地產和食品飲料行業等傳統廣告大客戶的投放金額繼續保持著下滑趨勢。

本輪降本增效或暫告段落

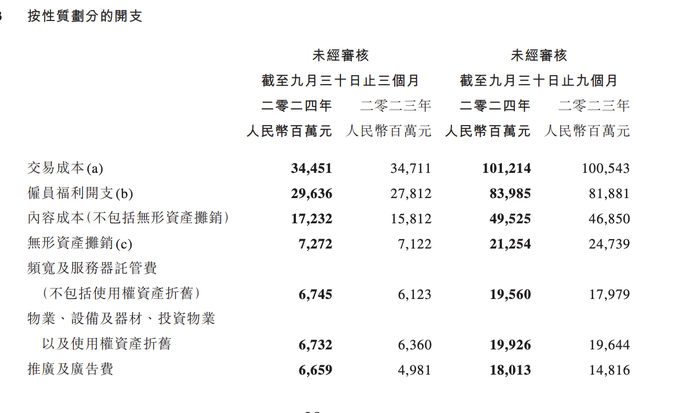

與前幾份財報傳遞出的降本增效信號所不同,三季度,騰訊的推廣費用、研發支出有明顯增加。

反映到銷售及市場推廣費用的提升,主要受到新游戲密集上線的影響。研發費用方面,三季度研發投入達到179億元,帶寬及服務器托管費和雇員福利開支有明顯提升。

資本開支在三季度也大幅增加了120億,猜測或與騰訊CEO馬化騰在財報中提及的“我們將繼續投資于AI技術、工具和解決方案”表述有關。

隨支出變多的還有員工數量。在三季度,騰訊的員工總數為10.88萬人。其在經歷了9個季度的員工人數負增長或者百位數小幅增長后,本季度員工人數環比增加3317人。

與此同時,騰訊當季薪酬支出為296億,人均季度薪酬27.2萬,薪酬占收入比例為17.7%,人均薪酬和薪酬占比連續幾個季度增長。

以上種種數據表明,騰訊已顯現出結束本輪降本增效調整的跡象,可能要重新恢復資金投入了。