界面新聞記者 | 李燁

界面新聞編輯 | 許悅

轉型中的大潤發迎來業績扭虧。

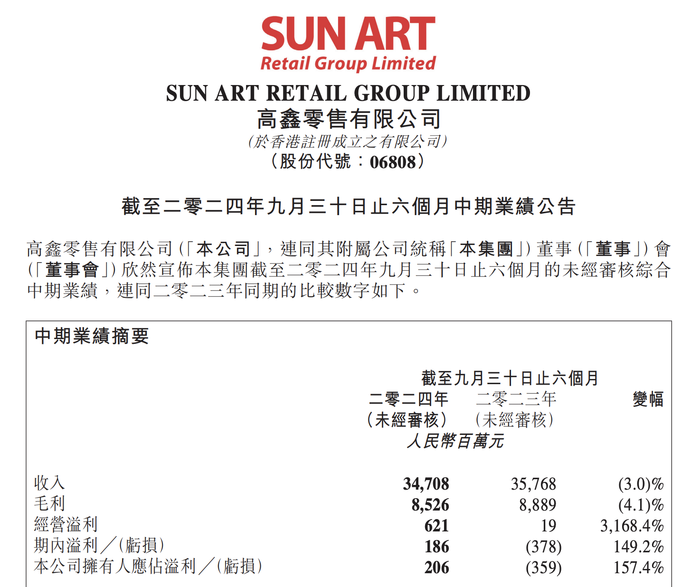

11月12日,大潤發母公司高鑫零售發布了截至2024年9月30日止2025財年中期業績報告。公告顯示,報告期內高鑫零售集團共實現營收340.08億,同比357.68億下降2.96%,相對年度13.3%的營收下降,降幅有收窄;歸屬公司股東凈利潤2.06億,同比-3.59億提升157.4%,盈利狀況極大改善。

回顧高鑫零售業績表現,其在2022年-2023年的中報中分別虧損0.69億元與3.59億元,去年一整年虧損達16.68億元。

最新財報里從收入來看,報告期內高鑫零售商品銷售收入331.86億,同比342.25億減少10.39億,降幅3.0%。下滑的主要原因包括關閉長期虧損門店,以及淘菜菜及天貓共享庫存業務等供應鏈業務收縮。

閉店導致高鑫零售租金收入同比減少0.35億至15.08億,降幅2.3%。

同店銷售增長0.3%,財報稱主要來自客單價的增長,低價策略及商品策略提升用戶心智,驅動筆單件增加,用戶黏性提升;同時線下營收表現逐步回暖企穩,在線新渠道及自有APP成為推動同店銷售增長的主動力。

此外,財報數據顯示,報告期內毛利85.26億,同比88.89億減少3.63億,降幅4.1%,因此,利潤的增長仍主要來自于費用的節約。

值得注意的是,財報中高鑫零售點名了大潤發Super店的成效,截至報告期結束,大潤發Super已在上海、江蘇、安徽、浙江、山東、吉林、湖北、甘肅、四川及廣東全國10個省市開出30家門店,表示自我調改后業績表現大幅提升,同店銷售實現中高單位數增長。

大潤發Super店為2020年阿里巴巴派駐的前CEO林小海上任時推出的店型之一,相比傳統大潤發賣場,Super店將門面面積縮小至1500平-3000平,商品控制在5000-8000款,定位是大店覆蓋不到的社區夾縫位置,配合大潤發大店一起聯動占領二三四線區域市場,或是大店暫時無法開店區域,突出濃縮版和精品版大潤發的業態差異化價值。

高鑫零售未具體透露該店型的具體線級分布,不過截至報告期結束,其大賣場及中型超市(即Super店)中6.4%位于一線城市,18.1%在二線,其余近8成門店則位于三線及以下地區。

對比此前兩年的中型門店數量,高鑫零售對大潤發Super店的拓店速度也有所加快。截至2022年9月30日,該店型共有門店10家,2023年9月30日新增9家至19家。到最新中報的2024年9月,數量達30家,即過去一年高鑫零售新開11家大潤發Super店。

速度的提升也意味著該模型已經跑通。“大潤發Super將極致效率作為核心策略,已經實現展店標準化、商品標準化、人員標準化、營運標準化。”高鑫零售在財報中表示,大潤發Super店已成為第二增長曲線,也將成為集團未來的展店動力,承擔公司在未來回歸高線城市的希望。

此外,用以對標山姆、Costco的M會員店也得到拓展,報告期內公司已在揚州、常州、南京、常熟、嘉興及無錫開出6家門店,現共有門店6家。

與零售業同行一樣,此前幾年的業績壓力下高鑫零售在過去的主要動作是轉型,包括對傳統賣場進行改造,與開辟上述新業態。開新店之余,它關閉了多家大賣場店,2023年1月至今,至少有13家大潤發閉店或宣布閉店,涉及湖南、江蘇、湖北、四川等多個省份。

同時它也啟動了對商品結構的調整,比如通過推出自有品牌、降價、網紅商品和營銷文案,希望挽回線下客流。其財報顯示,目前高鑫零售研發自有品牌商品已有100余款,以大潤發獨家或與品牌商合作獨家定制為核心的商品已推出170款,低價系列推出產品超1100款,這些令線下門店“客數逐步企穩,筆單件小幅增長”。

從對大潤發Super店與M會員店的定調來看,高鑫零售此后的方向瞄準了社區化與商品精選化。

這也正是如今零售業的集體動作,在過去的三年里,永輝超市虧損達80億元,為實現扭虧也進行了業務調整,同樣包括關閉業績不理想的門店,以及優化商品結構。上海聯華超市等區域超市品牌也在通過調改自救。對于傳統零售企業而言,這也會更加考驗其對社區消費喜好的洞察,以及商品選品等供應鏈把控能力。

轉型之中的高鑫零售也正面臨來自外界的審視。

今年9月,高鑫零售于港交所發布“收購及合并”公告,10月再度公告披露了可能的自愿有條件要約及恢復買賣的相關信息,表示阿里與有意要約人的討論仍然“正在進行”,引發外界對大潤發究竟會被賣給誰的猜測。

今年3月,林小海辭任高鑫零售CEO,由高鑫零售元老級人物沈輝接任。截至目前,市場仍在等待邁入新階段的高鑫零售最終落子方向。