文丨甘潔(長江商學院金融學教授 金融與經濟發展研究中心主任) 李學楠(長江商學院金融學教授 中國產業政策研究中心主任)王小龍 (長江商學院高級研究員)

2024年第三季度的中國經濟在9月24日后接連迎來重大利好政策,國家發布了一系列“增量政策”,包括減稅降費、優化營商環境、加大對小微企業金融支持等措施,這些政策有,效提振了市場信心。股市也從2600點一帶直線拉升,大盤幾欲漲停,上演“愛在深秋”的神奇一幕。近期剛發布的2024年第三季度長江商學院BSI(Business Sentiment Index,中國產業經濟景氣指數,簡稱BSI)指數報告捕捉到了“9·24”前后企業界對于未來預期的明顯變化。該指數已連續發布十年,與中國經濟的大事小情有極高貼合度,而且因為調研對象聚焦企業,“脈搏跳動的聲音”格外真切。

2024年第三季度的系列指數變化,整體有亮點也有些“平淡”,就像坐過山車,有時往上沖一把,有時穩穩落下。這個季度里,中國的企業表現出了“穩中帶進取、謹慎藏心底”的風格,大家紛紛開啟了“穩重”模式,直到“9·24”的“預期之戰”。接下來我們逐一解析。

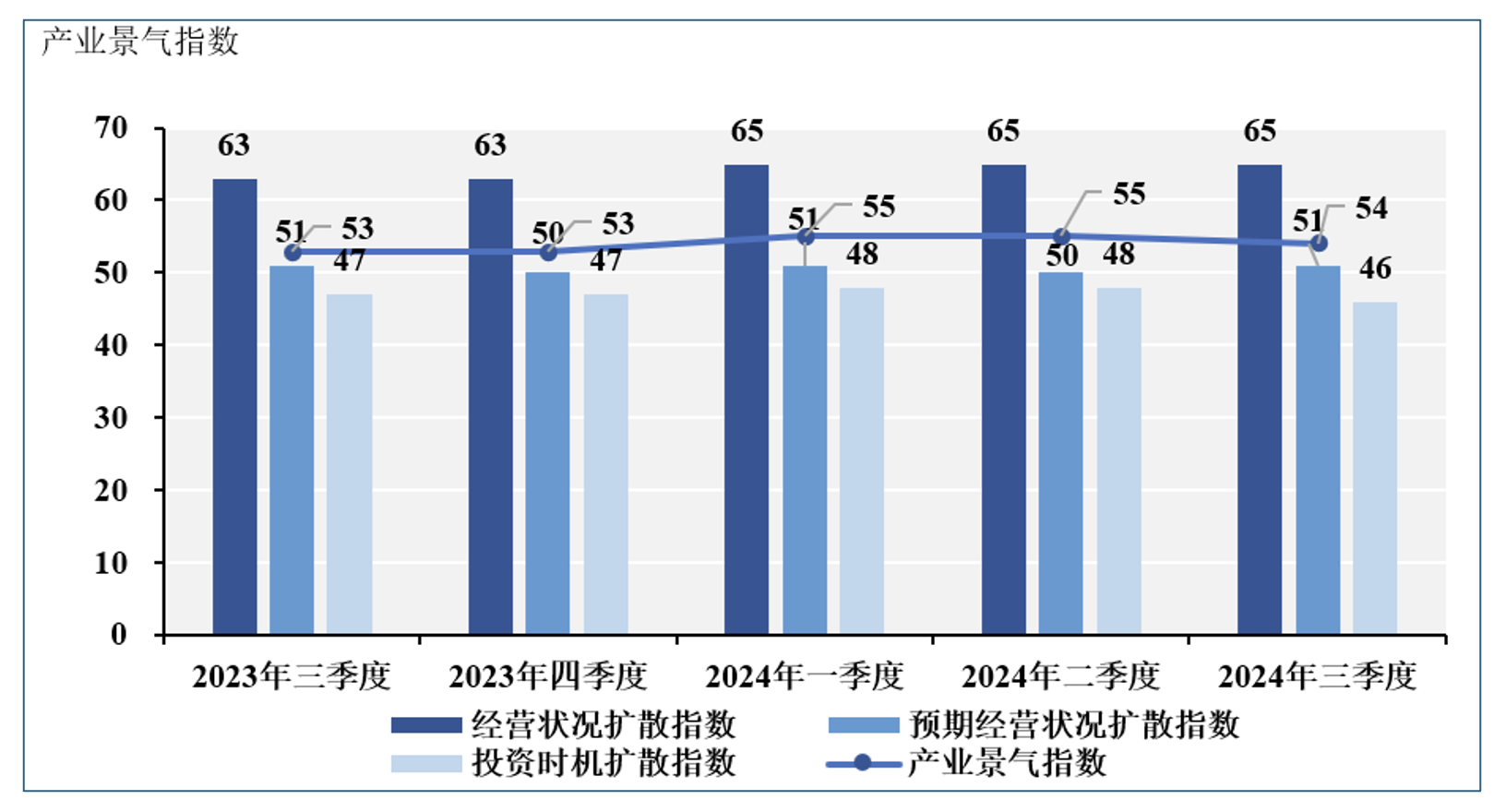

一、穩住的“產業景氣指數”:靠穩靠實,不冒進,有期待

先看產業景氣指數。作為經濟“冷熱”的晴雨表,該指數在2024年第三季度卡在54,穩穩地掛在榮枯線上(榮枯線=50),意味著企業界的總體經營“還算過得去”,沒有大起大落的驚嚇。和上一季度比,雖然略微下降,但依然傳遞出“撐得住”的韌性。

尤其是一些老牌“頂梁柱”行業:電力、熱力、燃氣、煤炭、水,計算機、通信和其他電子設備制造業等,位居行業前列,同上期并無明顯變化,穩穩為經濟貢獻動力。而地區產業景氣指數上,山西、湖南、北京、廣東和湖北位居前五,同上期相比,廣東和湖北替代貴州和重慶躋身前五,北京從第五上升至第三。

值得注意的是,隨著國家對新能源汽車、智能制造等新興產業的支持力度加大,這些領域的企業也展現出了強勁的增長勢頭,為經濟注入新的活力。

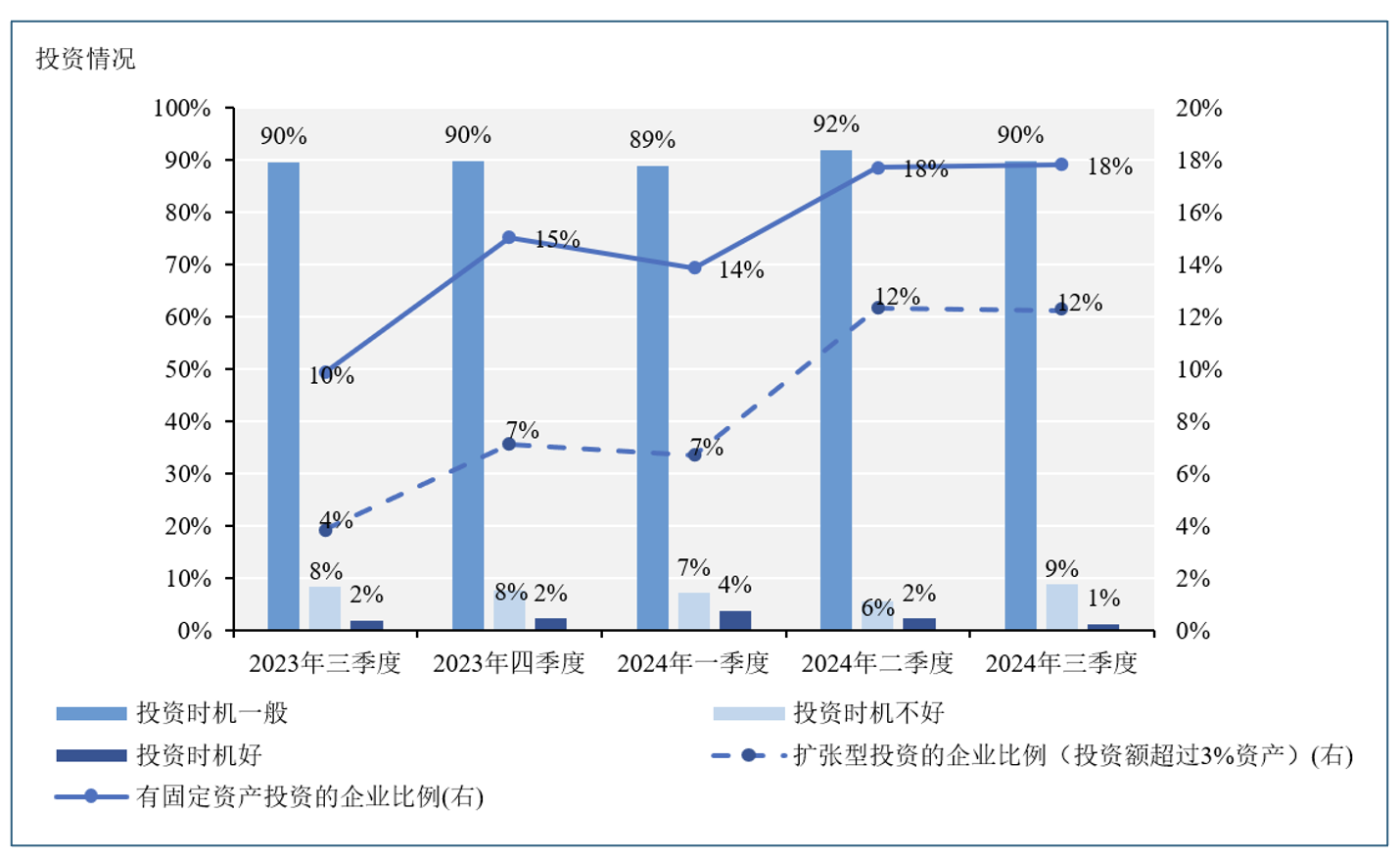

二、投資有點“佛系”:期待風來,但按兵不動

那么重點來了,第三季度的“投資時機擴散指數”下降到了46,相比上期微幅回落。大部分企業(90%)認為目前投資時機一般,現在覺得“這是個好投資時機”的企業只占1%,畢竟是真金白銀的付出,這也解釋了“預期好”并不等于真的好,投資這件事,在企業家們眼中似乎是“等等看”,還沒到火候。一直所謂天量貨幣在金融機構“空轉”的傳聞也有所依據。

然而不投資不等于不生產。雖然投資時機指數降了,可企業對生產的熱情依舊在。報告顯示,“生產量和成品庫存量同時在上升”,企業更傾向于穩步增加生產,穩步增加庫存。這就有意思了:既想“等等看”,但生產的齒輪卻沒有停下來。可以說,大家在為長遠打基礎,先把生產線搞起來,至于投資,還需要一些信心加持。

值得一提的是,盡管整體投資熱情不高,但在新基建、數字經濟等政策大力支持或政策非常明確的領域,政府投資勢必會帶動企業投資,“政策支持”肯定是企業考慮投資的首要問題。

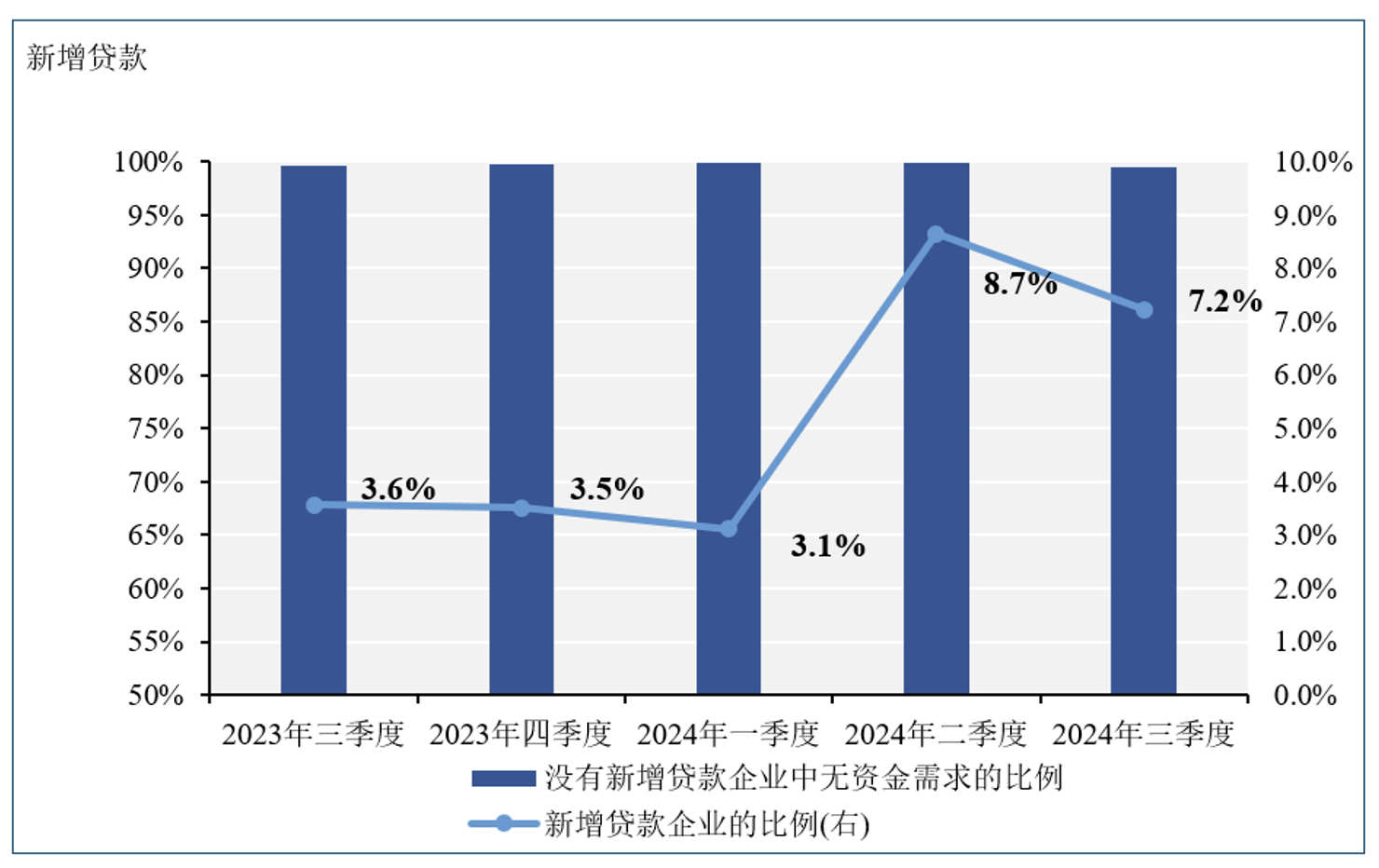

三、銀行開足馬力“送溫暖”,但企業有點“不動如山”

順著這個話題,我們繼續看第三季度的信貸數據。銀行們的貸款態度已經寬松到家了,信貸態度擴散指數高達98;銀行們幾乎敞開了“貸款大門”,只等企業來拿錢。然而,企業卻顯得有些佛系——新增貸款企業的比例從8.7%降到了7.2%。

是什么原因讓企業按兵不動?答案可能和未來市場的不確定性有關。在面對復雜的外部環境時,很多企業還是選擇了謹慎策略。雖說銀行熱情高漲,但企業更在意的是“穩中求進”,不冒進,不輕易加杠桿。所以這一次,銀行的“溫暖”略顯打折,不過對那些確實有擴張意圖的企業,這無疑是雪中送炭。

實際上銀行貸款一直被冠以“晴天送傘,雨天收蓬”的不恰當比喻,而合理、適度地運用授信,也是企業經營水平的隱形標尺。報告也顯示,雖然企業對投資時機的評價數據小幅下跌,但對未來的經營狀況則表現出較好的預期,即“最困難的時候應該已經過去”。同時,隨著11月相對超出預期的降息節奏,企業的貸款意愿相信將有所改變。

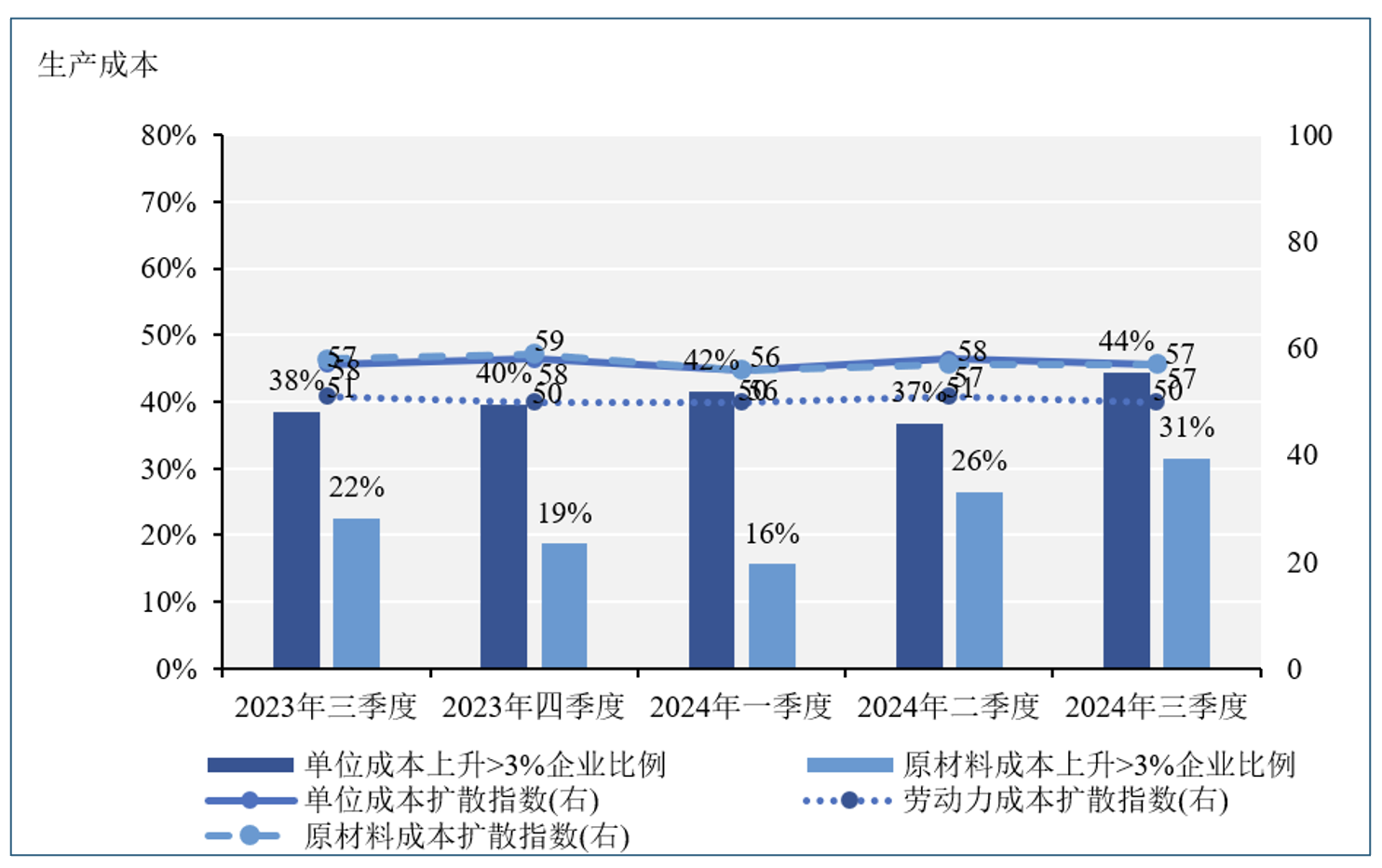

四、成本壓力減輕,價格回落,企業“輕裝上陣”

關于成本,我們迎來了好消息。這個季度,企業的成本壓力明顯緩解,單位成本和勞動力成本都小幅下降,尤其是“價格擴散指數從52降到51”。說簡單點,成本低了,價格也穩住了。

對企業來說,節省成本就是提振信心、加大產能的一個重要動力。如果非要和裁員、降薪、通縮等聯系在一起,那也沒辦法,但機遇總是留給樂觀者,數字化轉型、管理水平提升、財務成本降低等等都可以為降本增效做出貢獻。

此外,隨著第三季度全球供應鏈逐漸恢復穩定,原材料價格趨于平穩,企業面臨的外部成本壓力也有所減輕,這為企業進一步提高競爭力創造了條件。

五、庫存積壓隱憂:生產量蹭蹭漲,市場需求卻追不上

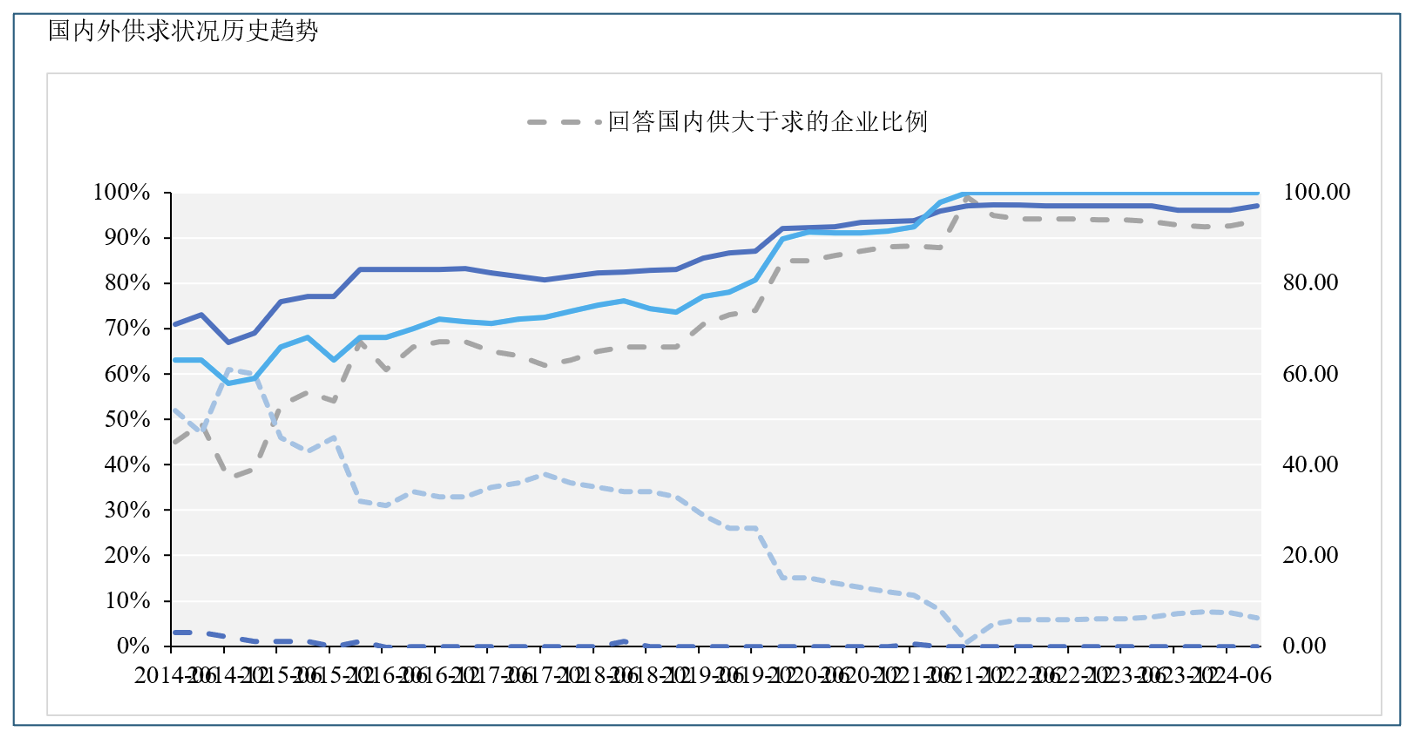

最后,我們聊聊庫存問題。這是當前企業家們“心頭大石”之一。“供給過剩擴散指數”還在高位,國內到了97,國外更是100!什么情況?簡單來說,就是生產量蹭蹭地上升,庫存積壓壓力不小,企業怕的是“生產了沒地方賣,庫存一旦多了就沒法清理”。

想象一下,企業躊躇滿志地擴大生產,成品庫里放得滿滿當當,卻發現市場需求跑不動。現在的市場需求,還沒有完全追上企業的生產速度,所以庫存壓力在不斷累積。未來企業還是得想想清庫存的策略,避免自己被“存貨山”壓得喘不過氣。

實際上,“9·24”的各種“增量政策”就在一定程度上劍指幫助企業消化庫存,特別是通過促進消費、擴大內需等方式,從需求側為企業提供更多支持。

總結:全球的“觀察期”,第四季度將絕不平靜

總體來說,2024年第三季度的中國經濟“穩”字當頭,投資、成本和市場表現各有亮點,帶給我們一種穩健又溫和的經濟復蘇跡象。企業既不急于擴張,也不忽視機會,選擇了“有備無患、審慎發展”的路線。這份耐心,不僅在政策變化中穩住了局勢,也讓未來的經濟復蘇更有底氣。

同時,2024年第三季度受美國大選,美國降息周期確認等一系列重大事件的影響,可謂全球共有的“觀察期”。例如國內“9·24”政策及后續增量政策就立足“扭轉預期”,觀察可以,但要減少觀望,這對企業家心理、企業實際經營改善的影響也不容小覷。

BSI調查問卷在“9·24”前后的數據變化就非常明顯,甚至具有戲劇性——“9·24”前的企業“當前經營狀況更好,但是預期更差”;而“9·24”后的企業則“當前經營狀況更差,而預期更好”。同時認為“當前投資時機不好”的企業從“9·24”前的9%,瞬間下降到4%,政策在預期管理上具有較明顯的效果。

所以說,“等風來”。當一系列指標被一個個確認,甚至戰旗都已“迎風獵獵”之時,2024年第四季度的數據相信絕不平靜——尤其是美國大選已成定局,勢必將引發國內出臺一系列政策進行應對。“9·24”的雷霆之勢已讓人足夠相信政策的力度和速度,而相比8年前,中國對可能發生的事情已不再陌生,增量政策的“穿云箭”也許已拉滿弓弦。

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)