界面新聞記者 | 楊志錦

界面新聞編輯 | 江怡曼

自9月24日以來,一攬子增量政策陸續推出,部分經濟金融數據已開始好轉。

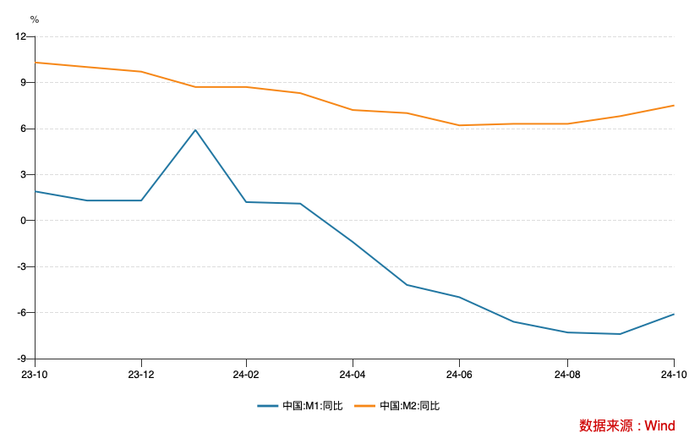

央行11月11日公布的金融數據顯示,10月M1、M2增速回升,其中M1增速實現年內首次回升。此外,居民信貸出現改善,其中10月份個人住房貸款規模企穩,明顯好于前9個月月均減少690億元的水平,也好于前兩年同期的水平。這顯示經濟活動企穩向好,市場風險偏好有所提升。但需要注意的是,有效信貸需求仍不足。

央行行長潘功勝11月5日在全國人大常委會作報告時表示,下一步加大貨幣政策逆周期調節力度,為經濟穩定增長和高質量發展營造良好的貨幣金融環境。堅持支持性的貨幣政策立場,加大貨幣政策調控的強度,提高貨幣政策調控的精準性,有效落實存量政策,加力推動增量政策落地見效。

與此同時財政增量政策也已揭曉,10萬億地方債置換政策已落地。財政部部長藍佛安11月9日表示,中央財政還有較大的舉債空間和赤字提升空間。目前我們正在積極謀劃下一步的財政政策,加大逆周期調節力度。結合明年經濟社會發展目標,實施更加給力的財政政策,如積極利用可提升的赤字空間、擴大專項債券發行規模。

隨著財政政策、貨幣政策進一步發力,相關指標預計將進一步好轉。比如受地方債置換、房地產成交上升影響,M1增速有望繼續回升。

民生銀行首席經濟學家溫彬表示,后續看,化債落地緩釋地方債務風險、騰挪地方發展空間;伴隨財政資金加快支付,將對廣義基建投資增速形成有效支撐;特別國債仍在發力期,支持設備更新和制造業增速;白名單擴圍和保交樓加速,也有望助力房地產開發投資降幅收窄,這些均將從重點領域和關鍵環節穩定信用。

M1增速見底回升

今年以來,M1增速持續回落,由1月的5.9%回落至9月的-7.4%,M2、M1增速剪刀差拉大引起市場廣泛關注。但10月M1增速實現年內首次回升,出現見底回升的信號。

央行數據顯示,10月末M1余額同比下降6.1%,比上月末回升1.3個百分點。M1包括M0(流通中的現金)、單位活期存款。從過往看,M1增長主要取決于企業活期存款變化,而企業活期存款變化和房地產銷售高度相關,即居民購房將居民儲蓄轉化為企業活期存款。

在降息、降低首付比、一線城市放松限購等一攬子增量政策推出后,10月一二線城市房地產成交活躍,前述鏈條恢復,推升M1增速。數據顯示,一線城市新建商品房、二手房網簽成交量同比分別增長14.1%、47.3%,其他很多城市商品房網簽成交量也在不同程度增長。

“10月政府債發行強度較8、9月峰值有所下降,但伴隨已發債券資金撥付使用,部分財政存款向地方機關單位、企業賬戶轉移,形成階段性活期資金沉淀。此外,去年同期M1基數較低也形成一定支撐。”溫彬表示。

展望看,受地方債置換、房地產成交上升影響,M1增速有望繼續回升。藍佛安11月9日表示,增加6萬億元地方政府債務限額置換存量隱性債務,分三年安排,2024—2026年每年2萬億元。

此前也有類似案例,2015年地方債開啟置換,M1增速開始回升,由3月的2.9%上升至2016年7月的25.4%。央行在《2016年三季度貨幣政策執行報告》中解讀稱,M1增速較高受多種因素綜合影響:一是中長期利率降低,企業持有活期存款的機會成本下降。二是房地產等資產市場活躍,交易性貨幣需求上升。三是地方政府債務置換過程中會暫時沉淀一部分資金。

未來M1口徑可能會調整。11月8日,央行發布《2024年第三季度中國貨幣政策執行報告》稱,近年來我國金融市場和金融創新迅速發展,符合貨幣供應量定義的金融工具范疇發生了重大變化,有必要動態完善。

具體而言,隨著銀行卡的出現和移動支付的發展,我國日常生活中現鈔的使用越來越少,個人活期存款不再受制于存折,而是成為流動性極強的支付工具,能夠形成即時消費能力,貨幣屬性增強,可研究納入M1統計;隨著網絡支付快速發展,非銀行支付機構備付金在日常支付中被廣泛使用,具有與活期存款相同的貨幣屬性,也可同步研究納入M1統計。

央行數據顯示,廣義貨幣(M2)余額同比增長7.5%,比上月末回升0.7個百分點,連續兩個月回升。究其原因,一攬子增量政策措施發布后,市場對支持資本市場穩定發展的兩項結構性貨幣政策工具反應積極,預期改善,股票市場回升,部分理財等資管產品資金向計入M2的證券公司客戶保證金存款回流。

除此之外,一位業內專家稱,財政支出加快,財政存款更多轉化為企業存款。隨著財政支出節奏加快,穩增長逐步加力,帶動實體經濟部門存款同比增多,推動M2增速回升。

不過央行在《2024年第三季度中國貨幣政策執行報告》中表示,隨著金融市場日益發展、金融產品不斷豐富,近些年存款向理財分流更為便利,同時資產價格變化也可能導致理財向存款回流,M2波動增大。貨幣供應量的可測性、可控性以及與經濟的相關性下降,當前更多關注涵蓋直接融資的社會融資規模。

信貸需求仍較弱

從信貸數據看,10月新增信貸5000億元,同比少增2384億元,其中企業中長期貸款同比少增2128億元,是主要拖累項,顯示當前信貸需求仍偏弱。

溫彬表示,9月底以來,一攬子穩增長、防風險政策持續出臺,率先修正市場預期、提振主體信心,房地產等領域已呈現止跌回穩跡象,但政策的總體顯效還需要更長時間,使得需求不足仍成為當前制約信貸增長的因素。同時,9月季末信貸加力投放后,10月作為季初小月會出現信貸投放降速現象。臨近年末,銀行著手布局明年初開門紅工作,也會使得信貸投放節奏季節性放緩。

值得注意的是,受房地產市場低迷、居民收入預期不穩定因素影響,近年居民信貸增長乏力,同比少增是常態,甚至一些月份還出現新增量為負值的情況。不過10月居民短期、長期貸款均同比多增,出現改善。

其中,10月居民中長期貸款增加1100億,同比多增近400億,明顯好于前9個月月均減少690億元的水平,也好于前兩年同期的水平。居民中長期貸款主要以個人住房按揭抵押貸款為主,10月同比多增主要因為房地產市場成交活躍,房貸投放量增加。同時,存量房貸利率下調后,居民提前還貸的情況有所緩解。

溫彬認為,短期內地產銷售提振、降低存量按揭利率、股市回暖財富效應,疊加消費品以舊換新政策持續推進,多重利好因素共振,有望穩定居民消費信貸需求。長期則依托經濟向好下的居民就業收入預期改善以及消費意愿的積極調整。

社融方面,10月社融增量約1.4萬億,同比少增4483億元,受政府債券少增5000多億拖累。由于去年10月各地開始加速發行用于償還拖欠企業賬款等存量債務的地方政府“特殊再融資債券”,當月新增逾萬億元,進而推高社融規模基數。

展望看,年內有2萬億置換隱性債務的新增專項債發行,將對年內社融形成支撐,但還需看新增專項債置換的對象。

現行社融口徑包含人民幣貸款、委托貸款、信托貸款、未貼現的銀行承兌匯票、企業債券、政府債券、股票融資等項目。如果全額用于償還人民幣貸款、企業債券、信托貸款等社融分項,那么對社融并無影響;如果用于償還拖欠款,那么社融將增加。