文 | WEMONEY研究室 王彥強

10家A股上市農商行三季報已全部出爐。

據WEMONEY研究室梳理,截至2024年三季度末,10家農商行資產規模合計突破5萬億,達到5.18萬億,較上年末增長5.5%;存款總額為3.66萬億,較上年末增長6.40%;貸款總額為2.81萬億,較上年末增長5.64%。

2024年前三季度,10家上市農商行合計實現營業收入790.88億元,同比增長2.15%;合計實現歸母凈利潤357.71億元,同比增長4.88%,日賺1.32億元。

從營收來看,10家農商行中,有9家正增長,1家負增長。其中,瑞豐銀行同比增14.67%居首;從凈利潤來看,10家農商行全部實現正增長。其中,常熟銀行同比增19.58%居首。

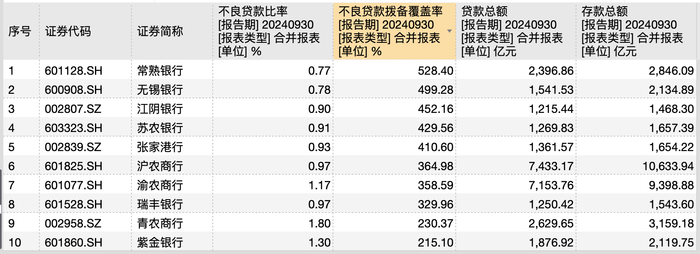

從資產質量來看,10家農商行的不良貸款率都在2%以下,整體保持穩定。其中,青農商行、渝農商行、紫金銀行的不良貸款率在1%以上,分別為1.80%、1.30%和1.17%,其余皆在1%以下。

01、凈息差整體承壓,3家利潤增速在10%以上

從營收來看,10家農商行中,只有渝農商行營收微降,其余9家均實現正增長。

其中,瑞豐銀行、常熟銀行、蘇農銀行分別實現營業收入33.22億元、83.70億元、32.18億元,同比增長14.67%、11.30%、4.82%,分別位列營收增長前三名。

10家上市農商行2024年三季報數據,來源:Wind

當然,在營收絕對金額方面,渝農商行、滬農商行、青農商行依然排名前三,分別實現營收215.14億元、204.84億元、84.42億元,同比增長-1.76%、0.34%和2.58%,其中,渝農商行和滬農商行的營收增長承壓明顯。

從凈利潤來看,2024年前三季度,10家農商行全部保持正增長,其中,常熟銀行、蘇農銀行和瑞豐銀行分別實現歸母凈利潤29.76億元、14.42億元、16.27億元,同比增長18.17%、14.57%、12.18%,分別位列歸母凈利潤增長前三名。

在絕對凈利潤方面,滬農商行、渝農商行、青農商行排名前三,分別實現歸母凈利潤104.85億元、103.08億元、32.03億元,同比增長0.81%、3.55%、5.16%。值得一提的是,滬農商行歸母凈利潤在第三季度超越渝農商行,位居第一。

從凈息差來看,常熟銀行、江陰銀行、青農商行排名前三,分別為2.75%、1.74%、1.69%。而紫金銀行、蘇農銀行、無錫銀行的凈息差排在后三位,分別為1.49%、1.47%、1.47%。

整體來看,10家農商行的凈息差,都較上年末有所下滑。而常熟銀行是唯一一家凈息差還能保持在2%以上的農商行。

從資產規模來看,渝農商行、滬農商行、青農商行依然排名前三,分別為1.52萬億、1.48萬億和4790.10億元,較上年末分別增長5.30%、6.07%和2.37%。其中,渝農商行和滬農商行資產規模超萬億元。

截至2024年三季度末,10家農商行資產規模合計突破5萬億,達到5.18萬億,較上年末增長5.5%;存款總額為3.66萬億,較上年末增長6.40%;貸款總額為2.81萬億,較上年末增長5.64%。

02、資產質量穩健,3家貸款增速在9%以上

從貸款增速來看,瑞豐銀行、常熟銀行、無錫銀行排名前三,其貸款總額分別為1250.42億元、2396.86億元、1541.53億元,分別同比增長9.85%、9.69%、9.26%;而渝農商行、蘇農銀行、青農商行排在后三位,其貸款總額分別為7153.76億元、1269.83億元、2629.65億元,分別同比增長5.32%、4.82%、3.90%。

10家上市農商行2024年三季報存貸款數據,來源:Wind

從存款增速來看,常熟銀行、無錫銀行、蘇農銀行排名前三,其存款總額分別為2846.09億元、2134.89億元、1657.39億元,分別同比增長17.00%、11.18%、9.29%;而江陰銀行、渝農商行、青農商行排在后三位,其存款總額分別為1468.30億元、9398.88億元、3159.18億元,分別同比增長6.45%、3.53%、3.06%。

當然,從貸款和存款絕對金額來看,滬農商行、渝農商行、青農商行排名前三,其貸款總額分別為7433.17億元、7153.76億元、2629.65億元,存款總額分別為10633.94億元、9398.88億元、3159.18億元。

整體而言,10家農商行的存貸款增速,均較去年同期有所下滑,大部分農商行的存款增速大于貸款增速,僅有張家港行、青農商行、渝農商行和瑞豐銀行的貸款增速大于存款增速。

從資產質量來看,10家城商行的不良貸款率均在2%以下,整體保持穩定。其中,江陰銀行、無錫銀行、常熟銀行的不良貸款率較低,分別為0.90%、0.78%、0.77%;青農商行、渝農商行、紫金銀行的不良貸款率在1%以上,分別為1.80%、1.30%和1.17%。

而從撥備覆蓋率來看,常熟銀行、無錫銀行、江陰銀行排名前三,分別為528.40%、499.28%、452.16%,瑞豐銀行、青農商行、紫金銀行排在后三位,分別為329.96%、230.37%、215.10%。

整體來看,10家農商行的撥備覆蓋率,有8家較上年末有所下滑,2家增長(江陰銀行和瑞豐銀行),8家撥備覆蓋率在300%以上。

03、9家ROE在7%以上,4家非息收入占比超30%

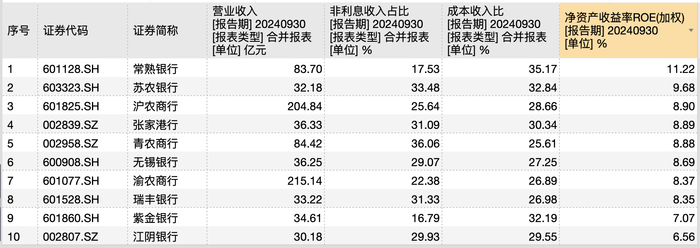

從加權凈資產收益率(ROE)來看,2024年前三季度,有9家農商行在7%以上,分別為常熟銀行、蘇農銀行、滬農商行、張家港銀行、青農商行、無錫銀行、渝農商行、瑞豐銀行和紫金銀行,其加權ROE分別為11.22%、9.68%、8.90%、8.89%、8.88%、8.69%、8.37%、8.35%和7.07%。

而僅江陰銀行的加權凈資產收益率(ROE)在7%以下,為6.56%。

從非利息收入占比來看,有4家在30%以上,分別為青農商行、蘇農商行、瑞豐銀行和張家港行,其非利息收入占比分別為36.06%、33.48%、31.33%、31.09%,其中,青農商行占比最高。

而江陰銀行、無錫銀行、滬農商行、渝農商行、常熟銀行和紫金銀行的非利息收入占比在30%以下,分別為29.93%、29.07%、25.64%、22.38%、17.53%和16.79%。

10家上市農商行2024年三季報數據,來源:Wind

從成本收入比來看,有4家農商行在30%以上,分別為常熟銀行、蘇農銀行、紫金銀行和張家港行,分別為35.17%、32.84%、32.19%和30.34%,在這四家農商行中,除蘇農銀行微增外,其余農商都有所下降。

而江陰銀行、滬農商行、無錫銀行、瑞豐銀行、渝農商行和青農商的成本收入比相對較低,分別為29.55%、28.66%、27.25%、26.98%、26.89%和25.61%。其中,青農商行的成本收入比最低。

整體來看,2024年前三季度,10家上市農商行整體業績保持增長,資產質量穩健,但存、貸款增速均較去年同期有所下滑,非利息收入占比整體有所提升,資產規模進一步增長。