文 | 子彈財經 左星月

編輯 | 王亞靜

北交所2024年申報的IPO企業中,首家過會企業出爐。

11月1日,北交所上市委審議通過了江蘇林泰新材料科技股份有限公司(以下簡稱“林泰新材”)IPO申請,首發獲得通過。

值得注意的是,6月28日,林泰新材的上市申請才正式被北交所受理,只經過了一輪問詢,用時4個月,林泰新材便成功過會,成為北交所兩年來上市審核最快紀錄的創造者。

那么,林泰新材上市審核為何會推進得如此神速?大幅縮減融資計劃或是重要原因之一。

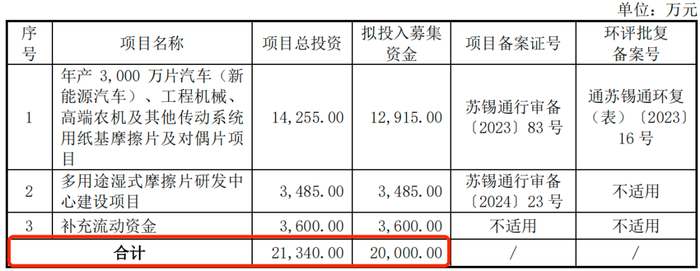

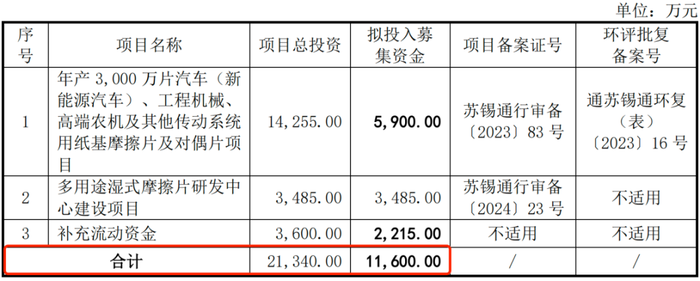

按今年6月底遞交的招股書,林泰新材擬募集資金2億元。然而,在即將獲得上會安排前夕,林泰新材調整發行方案,在上會稿中悄然將融資規模變更至1.16億元。

圖 / 林泰新材招股書(左:申報稿--2024年6月28日披露;右:上會稿--2024年10月26日披露)

與此同時,飛速增長的業績也為公司上市奠定了基礎。不過,北交所也反復問及公司業績增長真實性和可持續性。

此外,林泰新材的市場空間、研發能力以及實控人控制權穩定性也是北交所重點關注所在。

01 實控人持股低,原始股東上市前夕減持

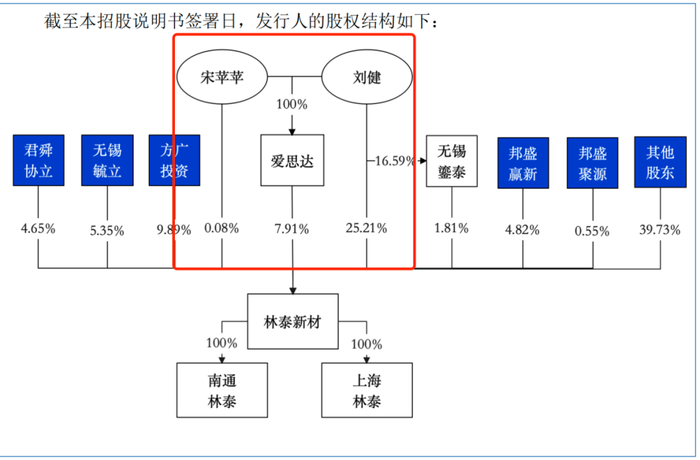

招股書顯示,林泰新材的實際控制人為劉健、宋蘋蘋夫婦。其中,劉健直接持有公司25.21%股份,通過愛思達、無錫鎏泰間接控制9.72%股份,擔任公司董事長兼總經理。

宋蘋蘋直接持有公司0.08%股份,通過愛思達間接持有3.39%股份,擔任公司董事。以此計算,夫婦二人合計控制公司35%股份,持股比例較低。

圖 / 林泰新材招股書

若上市發行新股完成,劉健和宋蘋蘋實際控制表決權的比例將進一步被稀釋降低。屆時,林泰新材實控人持股比例或將無法達到控股權,這是否會導致公司內部不穩定,影響到公司發展決策尤未可知。

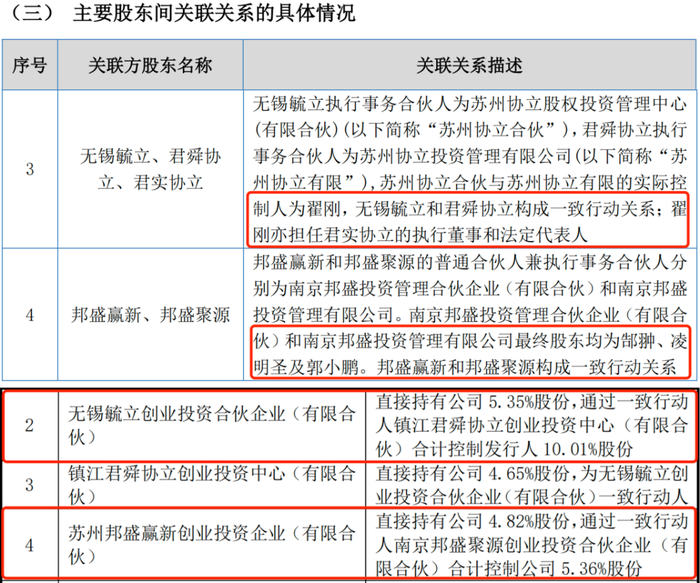

值得注意的是,林泰新材前十大股東中,多名股東之間存在關聯關系。

例如,林泰新材的第四大股東無錫毓立,通過一致行動人鎮江君舜協立創業投資中心(有限合伙)合計控制林泰新材10.01%股份。

此外,公司第七大股東邦盛贏新、邦盛聚源的執行事務合伙人最終股東均為郜翀、凌明圣及郭小鵬,兩者構成一致行動關系,合計控制林泰新材5.36%股份。

圖 / 林泰新材招股書

換言之,在實控人持股不夠集中,股權相對分散的情況下,林泰新材若出現“內訌”等不確定情況,或會影響公司經營戰略以及穩定發展。

更為重要的是,IPO前夕,林泰新材的多家原始股東集體減持。

2023年9月4日,林泰新材與東吳證券正式簽署了上市輔導協議。2024年4月,東吳證券向江蘇證監局遞交了上市輔導工作完成報告。

在此期間,蘇州方廣二期創業投資合伙企業(有限合伙)(以下簡稱“方廣投資”)不斷減持林泰新材原始股。

2024年2月26日,林泰新材發布公告稱,方廣投資通過競價交易方式,減持100股,持股比例由10%變為9.9997%。隨后,方廣投資又少許減持了部分股權后,于遞交招股書之前,將股份穩定在了9.89%。

方廣投資并不是唯一一家在林泰新材遞交IPO申請前夕減持原始股的股東。

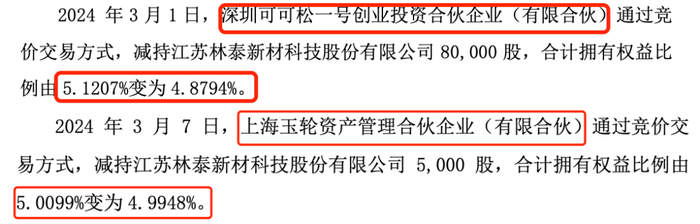

今年3月1日,深圳可可松一號創業投資合伙企業(有限合伙)通過競價交易方式減持8萬股,持股比例由5.12%變為4.88%;3月7日,上海玉輪資產管理合伙企業(有限合伙)通過競價交易方式減持5000股,持股比例由5.01%變為4.99%。

圖 / 林泰新材公告

一般來說,如果一家公司具有明確的上市預期,通常會引發投資者增資入股,但林泰新材上述機構股東反其道而行,實在令外界詫異。

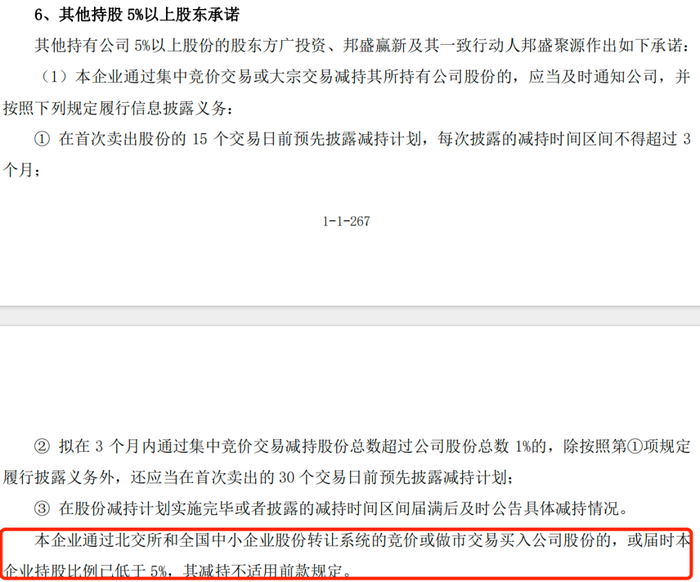

據了解,北交所上市條件中,持股10%以上股東,自公開發行并上市之日起12個月內不得轉讓或委托他人代為管理;對于超過5%不足10%股份的股東上市減持條件也非常嚴格,并且還會要求超過5%的股東自愿承諾在公司上市后,股份鎖定6個月以上。

或許正是因為對上述要求的規避,方廣投資等股東才會將股份“精準地”減持到10%或5%以下。

「子彈財經」注意到,林泰新材的招股書申報稿顯示,方廣投資僅作為持股5%以上股東作出承諾,若減持股份,將通知公司并按規定履行信披義務。而其余兩家減持股東并未出具任何承諾。

圖 / 林泰新材招股書(申報稿)

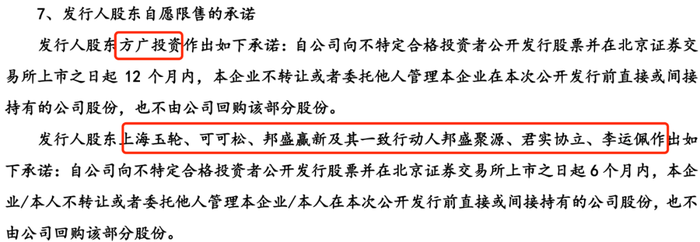

然而,上會稿中,多家股東都補充了股份鎖定和信息披露的承諾,其中方廣投資按照10%以上的持股比例進行了鎖定,其他的股東都承諾自愿鎖定6個月。

圖 / 林泰新材招股書(上會稿)

02 市占率僅4%,新能源領域開拓不足

林泰新材是一家專業從事汽車自動變速器摩擦片研發、生產和銷售的企業,主要產品為自動變速器濕式紙基摩擦片和對偶片。

自動變速器濕式紙基摩擦片和對偶片主要在液力驅動的濕式離合器和制動器中用來傳遞扭矩,適用于各類車輛、工程機械、高端農機等行業。

2021年-2024年上半年(以下簡稱“報告期”),林泰新材分別實現營業收入1.32億元、1.76億元、2.07億元和1.22億元;歸母凈利潤分別為1641.97萬元、2478.47萬元、4918.23萬元和2806.61萬元。

圖 / Wind(單位:萬元)

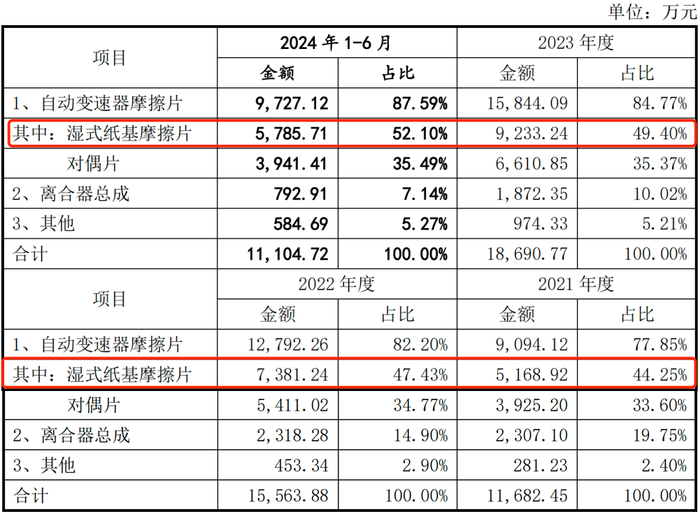

其中,自動變速器摩擦片是林泰新材的核心產品。其中,公司近半的營業收入來自其濕式紙基摩擦片產品。報告期內,濕式紙基摩擦片銷售占比分別為44.25%、47.43%、49.40%和52.10%。

圖 / 林泰新材招股書

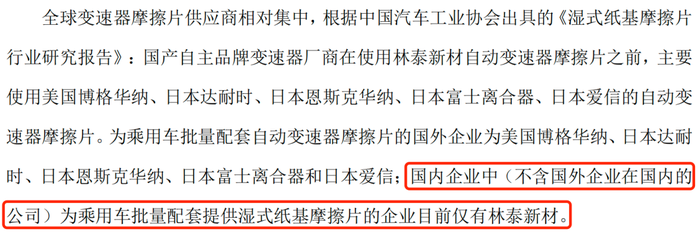

濕式紙基摩擦片為公司撐起半壁江山,林泰新材在招股書中形容自己的行業地位:“國內企業中(不含國外企業在國內的公司)為乘用車批量配套提供濕式紙基摩擦片的企業僅有林泰新材”。

圖 / 林泰新材招股書

雖然在招股書中的論述信心滿滿,但實際上,公司目前在核心業務上存在較大的壓力。

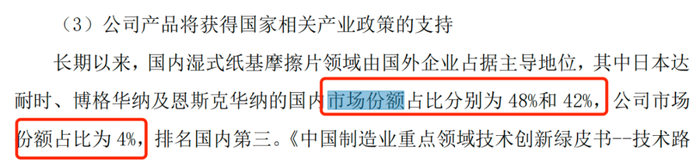

首先,林泰新材國內市場占有率并不大,僅有4%。濕式紙基摩擦片行業的市場份額幾乎被日本達耐時、博格華納和恩斯克華納等兩家國外企業所壟斷,分別占據著48%、42%的市場份額。

圖 / 林泰新材問詢函回復

因此,北交所要求林泰新材“充分說明向下游自動變速器廠商拓展業務的可持續性,在乘用車變速器生產領域是否存在充足的市場空間。”

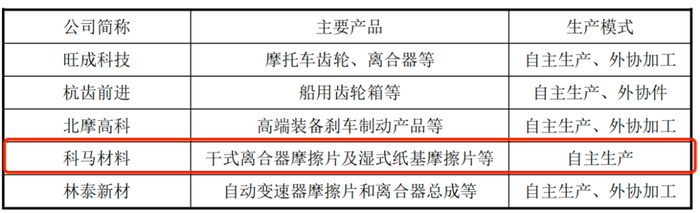

其次,在濕式紙基摩擦片產品上取得技術突破并開始大規模布局的國內企業,也并非林泰新材一家。

其中,與公司同一時間申請上市的科馬材料就是代表,其主營業務為干式離合器摩擦片及濕式紙基摩擦片的研產銷。

圖 / 林泰新材問詢函回復

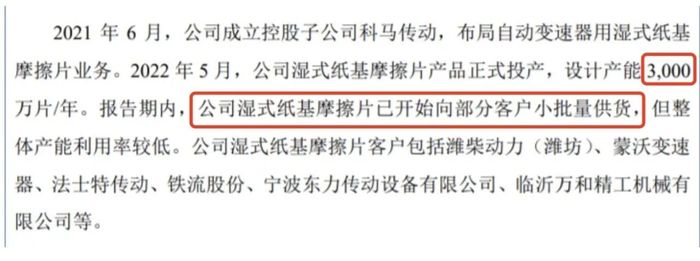

2021年6月,科馬材料成立控股子公司科馬傳動,積極開發濕式紙基摩擦片產品,2022年5月正式投產,設計產能3000萬片/年,主要運用在船舶、商用車等領域。目前科馬材料已開始向部分客戶小批量供貨。

圖 / 科馬材料招股書

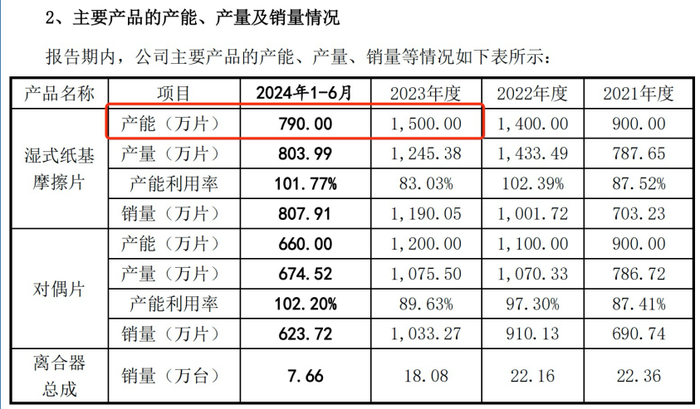

而2023年,林泰新材濕式紙基摩擦片的產能只有1500萬片。在產能方面,林泰新材和科馬材料存在一定差距。

圖 / 林泰新材招股書

因此,一旦同行公司在乘用車領域有所布局,林泰新材在乘用車領域的“唯一性”將會被打破。

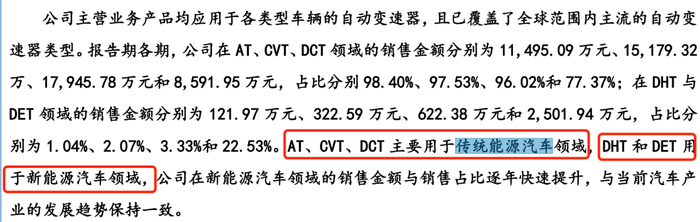

另一方面,林泰新材的濕式紙基摩擦片主要用于傳統能源汽車領域。

報告期內,公司在AT、CVT、DCT(傳統能源汽車)領域的銷售占比分別98.40%、97.53%、96.02%和77.37%;在DHT和DET(新能源汽車)的銷售占比分別為1.04%、2.07%、3.33%和22.53%。

圖 / 林泰新材招股書

除了2024年上半年外,公司的大部分收入都來自傳統能源汽車。

目前,汽車行業正在經歷由傳統能源汽車逐步向節能汽車和新能源汽車方向轉變的過程,除純電動汽車外,混合動力汽車和插電式混合動力汽車也是主要發展方向。

而林泰新材今年才進入比亞迪供應鏈體系,2月份開始向比亞迪DMi插電式混合動力汽車提供自動變速器摩擦片產品,截至2024年6月末累計提供41.33萬套。

在傳統燃油車增速放緩、新能源汽車發展如火如荼的當下,公司依賴的傳統能源汽車行業所帶來的業績增長能維系多久還得打一個問號。

03 研發投入不足,自主研發能力存疑

在招股書中,林泰新材表示,公司掌握濕式紙基摩擦片制造的核心技術,自主研發的濕式紙基摩擦片產品打破了國外公司在乘用車自動變速器摩擦片領域內的壟斷,在國內整車廠和變速器廠商中實現了對國外進口部件的替代和國內原創技術的產業化。

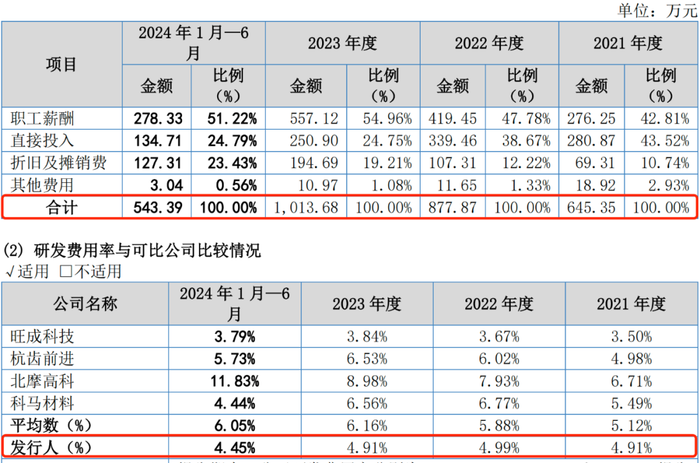

但在研發投入上,林泰新材的研發費用率低于同行,發明專利稀少。

報告期內,林泰新材研發費用分別為645.35萬元、877.87萬元、1013.68萬元和543.39萬元,研發費用率分別為4.91%、4.99%、4.91%和4.45%。

圖 / 林泰新材招股書

同期,可比公司研發費用率均值分別為5.12%、5.88%、6.16%和6.05%,高于林泰新材的水平。

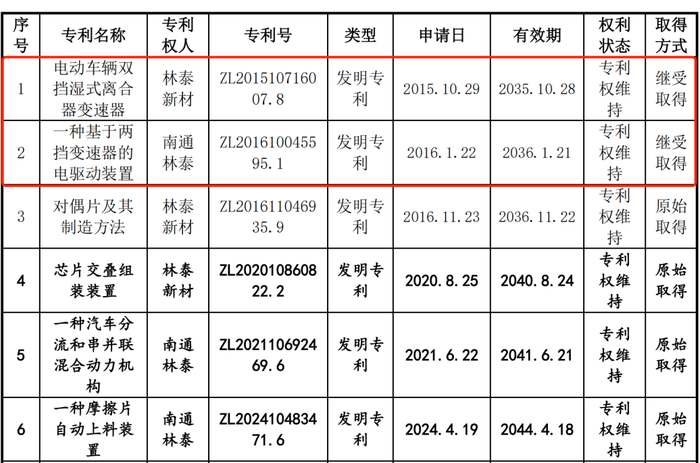

截至招股書簽署日,林泰新材及其子公司共有6項發明專利和54項實用新型專利。在含金量更高的6項發明專利中,兩項都是通過繼受取得。

圖 / 林泰新材招股書

此外,截至2024年上半年,林泰新材的技術人員僅有23人,占比9.31%。

種種問題不由得讓外界質疑公司產品技術水平。一輪問詢函中,北交所也要求公司說明:部分專利繼受取得的背景及合理性,研發創新是否依賴于其他第三方的技術支持或外購,是否具備獨立自主的研發體系及獨立自主研發創新能力?

對此,林泰新材回復稱,公司具備獨立自主研發能力。不過,林泰新材也表態將注重技術研發投入,不斷推進產品創新與研發,以滿足市場對相關產品的技術需求。

值得一提的是,行業市占率合計占九成的兩家頭部外企——日本達耐時、博格華納和恩斯克華納早在華設廠多年,眾多產品已實現國產,并深度嵌入了我國汽車產業鏈。

可見,林泰新材的所說的“進口替代”或許更多的是要搶占外資在華企業的市場份額,并非去填補國內產業鏈的空缺。并且,北交所也質疑公司實現“進口替代”的表述是否存在充足依據。

圖 / 林泰新材問詢函回復

雖然成功過會,但在北交所上市委審議會議中,監管層仍對林泰新材的業績增長持續性、產品市場空間、技術來源及研發費用仍有諸多疑慮。后續林泰新材能否闖關成功,「子彈財經」將持續關注。