文 | 子彈財經 立莉

編輯 | 蛋總

近日,西部首家“A+H”上市城商行——重慶銀行披露2024年前三季度業績報告。

三季報顯示,重慶銀行營收、凈利潤均上漲,延續中報走勢。截至報告期末,重慶銀行營業收入同比增長3.78%,歸母凈利潤同比增長3.7%。

公開資料顯示,重慶銀行是中國西部和長江上游地區成立最早的地方性股份制商業銀行之一。2013年,重慶銀行在香港聯交所上市,成為首家在香港上市的內地城商行。2021年,該行在上海證券交易所上市。

近年來,“增利不增收”的問題一直困擾著重慶銀行。自今年二季度以來該行一掃業績頹勢,呈現“雙增”勢頭。不過財報顯示,該行利息凈收入仍下滑,部分行業不良率偏高。

自2023年以來,重慶銀行高層管理團隊大調整,多位高管離任、“一、二把手”均有更替。經過一系列高層調整,當下這家兩地上市城商行的高管陣容年輕化趨勢明顯。

在新任領導班子帶領下,重慶銀行經營指標能否持續改善?

01 營收連降兩年后,迎“雙增”

在2024年年中,重慶銀行總資產規模已突破8000億大關。

三季報顯示,截至9月末重慶銀行資產總額達8241.44億元,較上年末增加642.60億元,增幅8.46%。該行客戶存款4635.87億元,較上年末增加 487.74億元,增幅11.76%。客戶貸款及墊款總額4332.63億元,較上年末增長403.28億元,增幅10.26%。

此外,重慶銀行的營收歸母凈利潤均實現增長。

截至2024年9月末,重慶銀行實現營業收入106.34億元,同比增長3.78%;實現歸屬母公司凈利潤44.28億元,同比增長3.7%;第三季度,該行實現營業收入與凈利潤分別為34.76億元和14.95億元,增幅分別為6.24%和3.36%。

不過,從營收的細分項來看,重慶銀行利息凈收入下滑,營收增長主要得益于中間業務收入以及投資收益的增長。

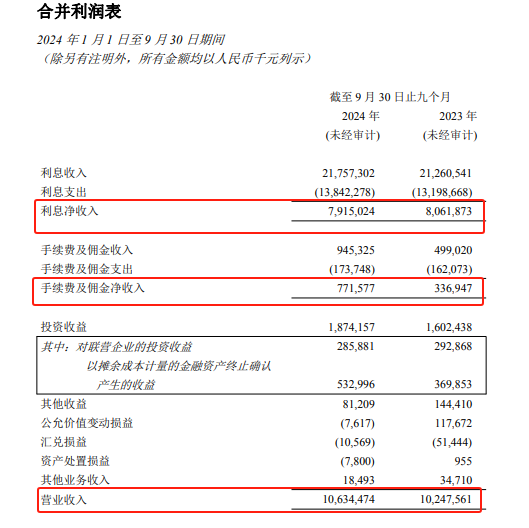

圖 / 重慶銀行2024年三季報

2024年前三季度,重慶銀行利息凈收入實現79.15億元,同比減少1.82%;手續費及傭金凈收入7.72億元,同比增長128.99%。投資收益18.74億元,同比上漲16.98%。

一直以來,利息凈收入為重慶銀行最主要的收入來源。近年來重慶銀行該項收入承壓,“增利不增收”現象明顯。

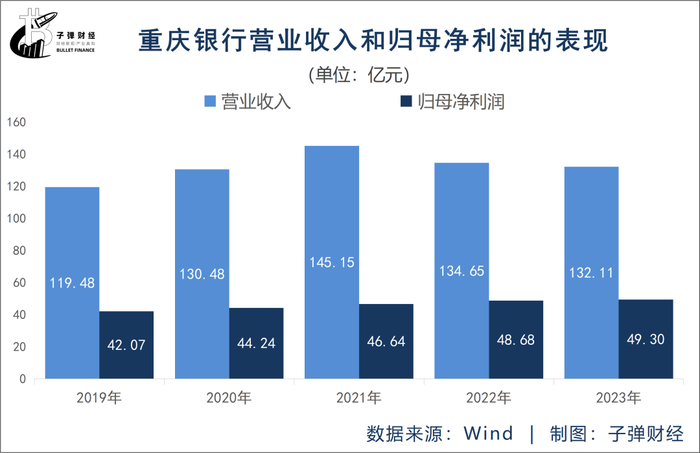

歷年年報數據顯示,2021至2023年,重慶銀行歸母凈利潤分別為46.64億元、48.68億元、49.3億元;營業收入分別是145.15億元、134.65億元、132.11億元。

營收轉折點發生在2022年,當年該行歸母凈利潤同比增加4.38%,營收卻罕見出現下滑同比減少7.23%。這也是該行十年以來首次出現營收下滑的現象。

利息凈收入減少是重慶銀行營收下滑的重要原因。2022年,該行實現利息凈收入108.08億元,降幅為6.8%,2023年實現利息凈收入104.47億元,降幅3.34%。

凈利潤的增長則主要源于計提減值準備這一支出項的減少。2021年至2023 年,重慶銀行該項支出分別為51.1億元、35.58億元及32.4億元,近兩年計提減值準備規模同比下降30.37%、8.94%。

2024年中報顯示,重慶銀行凈利息收益率1.42%,同比仍然下降了0.21個百分點。(編者按:一般而言凈利息收益率是指銀行的凈利息收入與平均生息資產總額的比率,用于衡量銀行生息資產獲取凈利息收入的能力。)

重慶銀行在6月披露投資者關系活動記錄表中顯示,受市場利率下行、持續讓利實體經濟等因素影響,今年銀行業凈息差仍然承壓,重慶銀行已建立息差管控機制,深化息差管理,壓降負債成本。

02 不良一升一降,部分行業不良率偏高

資產質量方面,重慶銀行不良貸款余額、不良貸款率一升一降。

截至2024年9月底,重慶銀行不良貸款余額54.41億元,較上年末增加2.29億元;不良貸款率1.26%,較上年末下降0.08個百分點,較年中的1.25%上升0.01個百分點。

報告期末,重慶銀行撥備覆蓋率250.19%,較上年末上升16.01個百分點。核心一級資本充足率為10.02%,一級資本充足率為11.37%,資本充足率為14.68%,滿足中國銀行業最新的資本充足率監管要求。

根據《商業銀行金融資產風險分類辦法》要求金融機構把信貸資產劃分為正常、關注、次級、可疑和損失五個類別,其中次級、可疑和損失類的貸款為不良貸款。

重慶銀行三季報中并未披露不良貸款的五級分類情況,但從中報中可以看出,2024年上半年重慶銀行次級類貸款金額下降明顯,同比下降3.11億元,可疑類貸款、損失類貸款余額分別上升0.92億元、2.22億元。

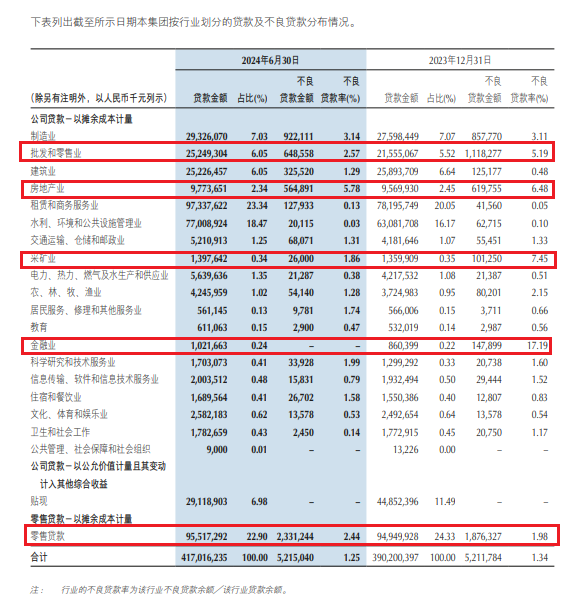

截至今年上半年,零售貸款不良貸款率2.44%,較上年末上升0.46個百分點;公司貸款不良貸款率0.99%,較上年末下降0.34個百分點。

從公司貸款的行業劃分來看,重慶銀行不良貸款率偏高的多個行業,較去年年底均有改善。

圖 / 重慶銀行2024年中報

其中,2024年上半年,采礦業不良貸款率比上年年末下降了5.59個百分點,降至1.86%;批發及零售業不良貸款率比上年年末下降了2.62個百分點,降至2.57%。

但房地產業不良貸款率仍居于高位。年報數據顯示,重慶銀行房地產業不良率連續多年持續攀升。2020年至2022年分別為3.88%、4.71%、5.88%。2023年這一指標上升至6.48%。中報顯示,2024年上半年比上年年末下降了0.7個百分點,但不良率仍高達5.78%。

重慶銀行金融業不良率也值得關注。2023年年底,該行金融業貸款金額為8.6億元,不良貸款金額1.48億元,不良貸款率高達17.19%,遠高于該行其他行業貸款。

中報顯示,報告期末該行金融業貸款金額增加至10.21億元,但該行并未公布金融業最新的不良貸款余額、不良貸款率情況。子彈財經就該項數據求證重慶銀行方面,截至發稿時間并未得到回復。

03 高管團隊“大換血”,“一正五副”格局初顯

2024年三季報發布之前,重慶銀行多位高管變動也引發業界對該行領導班子的關注。

10月17日,重慶銀行突然發布公告稱:因工作變動原因,副行長劉建華、楊世銀辭任。同時,經董事會審議通過,聘任王偉列為總行副行長。一日內兩位副行長因工作變動原因卸任,但仍繼續留在該行工作。新任副行長王偉列此前擔任內控合規部總經理。

當前,重慶銀行現任領導班子呈現“一正五副”格局,分別為:行長高嵩,副行長張松、侯曦蒙、李聰、顏小川及王偉列。

子彈財經注意到,自2023年以來,重慶銀行曾發生多起人事變更。高層管理團隊大調整,多位高管離任、“一、二把手”均有更替。

2023年8月,擔任該行行長10余年的冉海陵到齡退休,“準80后”高嵩獲聘重慶銀行新任行長。

高嵩出生于1979年,曾在交行重慶分行工作近10年,后加入重慶農商行,歷任總行資產保全部副總經理、渠道管理部總經理、總行人力資源部總經理等職務。

進入2024年,重慶銀行高層迎來更為重要的人事變動。

曾帶領重慶銀行完成兩地上市布局的林軍卸任董事長一職,由農業銀行重慶分行黨委副書記、副行長楊秀明接任。2月20日,重慶銀行宣布,該行董事會選舉楊秀明為第六屆董事會董事長,任期自核準之日起至第六屆董事會任期屆滿時止。

簡歷顯示,楊秀明出生于1970年,高級經濟師,畢業于北京農業大學,1994年8月獲得經濟學學士學位后,在中國農業銀行工作了近30年。

經過一年多的調整,重慶銀行從董事長、行長再到副行長,完成了一整套領導班子的“大換血”。

整體來看,這一輪高層變陣,重慶銀行新任高管年輕化趨勢明顯,均為70后。部分高管為75后、且具有大行履歷背景。業內普遍觀點認為,新的領導班子將為重慶銀行注入活力。

不過,除前述業績、資產質量之外,股價也是新任領導班子應關注的一大問題。

2021年2月5日,重慶銀行以10.83元/股的發行價在A股上市,上市后該行股價最高點達14.23元/股,但此后該行股價持續下挫,并長期破凈。

回A三年時間,重慶銀行已四次觸發穩定股價措施啟動條件。今年7月25日,重慶銀行發布最近一次的穩定股價措施實施完成的公告。公告稱,根據2024年2月公布方案,該行以集中競價交易方式累計增持本行股份4030610股,占本行總股本的0.116%,累計增持金額2942.67萬元。

圖 / 重慶銀行自上市以來的股價走向

東方財富網顯示,受大盤以及中報業績雙增等因素影響,自今年9月中旬重慶銀行迎來一波上漲。截至11月8日,重慶銀行收盤價9.45元/股,較該行歷史最高點仍相差甚遠。

隨著重慶銀行領導班子的接連補位,管理層的不確定性下降。未來重慶銀行經營指標能否持續改善,股價走勢能否重回高光時刻?子彈財經將持續關注。